搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

复工复产稳步推进 5月镍价危中有机

>

复工复产稳步推进 5月镍价危中有机

有色金属材料网

2020-05-07

2

导读:4月海外疫情从加剧逐步转向稳定,欧美多国封城后开始重启经济,诸国政府不断加码刺激措施,外围市场中恐慌指数进一

4月海外疫情从加剧逐步转向稳定,欧美多国封城后开始重启经济,诸国政府不断加码刺激措施,外围市场中恐慌指数进一步回落,美指进入三角整理,欧美股市迎来大幅反弹,原油市场虽一度带来骚动,但也很快企稳回升。总体而言,短期宏观氛围已经大幅改观,市场情绪相对稳定,对金属市场呈正面利好。

尤其在国内,各地确诊人数进入归零阶段;前期的各项刺激措施也随着全面复工复产的推进效果逐步显现;政府层面全力实施扩大内需战略以促进消费回升;地方债的发行将在5月将迎来高峰;此外今年的两会也将在

5

月下旬召开。

因此5月可以说是一个全新的开始,国内宏观将全面进入快速恢复阶段。

而回看国外情况,4月度过了最糟糕的时刻,虽然近期发布的数据极其糟糕,但随着海外疫情的稳定,以及多国经济的重启,经济活跃度也将慢慢回升,但复苏进程上明显不及国内,所以外贸出口这块

5

月份不会成为增长的焦点。

镍产业链基本面:

镍矿端;随着菲律宾5月恢复供应,偏紧局面将逐步缓解;

镍铁端,印尼镍铁生产影响有限,5月份将维持较高的产出。此外国内镍铁厂利润修复以及镍矿供给增加,原先的减产意愿将会降低,

5

月产量环比预计会有小增;

电解镍环节,国内产量预计继续维持缓增;

下游不锈钢领域,4月不锈钢价格回升,钢厂利润修复,

5

月产量料有增加,这将使得对镍的需求有所增加。

而终端的消费看,随着国内全面的解禁,国外经济的重启,5-6月终端需求或有新得突破,值得期待。

从

时间

窗口上讲,5月上旬,上游压力尚未完全显现,而下游复苏预期带动不锈钢与镍价继续反弹至上一档压力位。而中下旬以后,上游的压力将逐步增加,镍价上行将迎来阻力,能否继续上涨就看终端的需求增长是否强于上游供给的增长。

技术面走势:

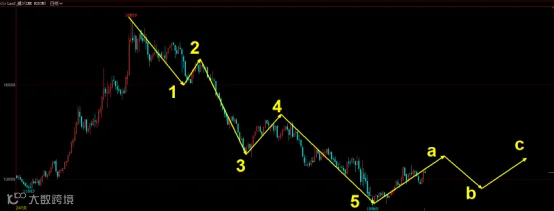

伦镍日线图来看,自去年9月以来的下跌已经走出

5

浪的下行,而今年

4

月份的反弹为后续

3

浪调整的

a

浪上行调整,从调整周期上看,

a

浪上行未完全结束,

5

月走势大致可能是

a

反弹的延续。

价格方面,暂预计5月伦镍波动区间为:

11500-13100

,沪镍波动区间为:

9.2-10.7

万。

·END·

扫码下载APP

获取更多精彩

点击此处“阅读全文”查看更多内容

【声明】内容源于网络

0

0

有色金属材料网

我们专注于金属材料行业信息与服务。为想要了解金属材料行业商机、行业信息的商家提供综合信息平台。欢迎合作,有意请致电13889518526

内容

0

粉丝

0

关注

在线咨询

有色金属材料网

我们专注于金属材料行业信息与服务。为想要了解金属材料行业商机、行业信息的商家提供综合信息平台。欢迎合作,有意请致电13889518526

总阅读

0

粉丝

0

内容

0

有色金属材料网

有色金属材料网