一、电解铝市场

市场成交方面:本周华东市场供货依旧充裕,下游企业复工增加,按需买入为主,但因遭遇铝价暴跌,重新陷入观望状态,贸易商因行情不稳定,交易较为谨慎,整体市场成交较上周增加不明显,主要受到下游观望拖累。

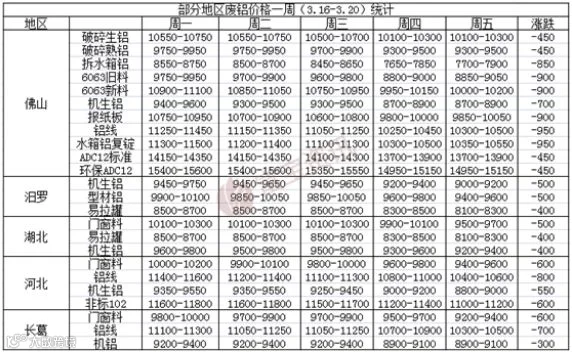

二、废铝市场

市场成交方面:周初厂家多维持正常采购,但随着价格暴跌,部分厂家已经停止收货,暂停报价,甚至出现厂家因近期亏损,暂停炉,等行情稳定后复工的情况;另外据了解,本周湖北黄石地区铝型材厂家多已开工投产,交通基本恢复,但是市场货源紧俏及价格低迷,部分厂家处于缺货状态,采购积极。

下周行情预测:经过持续大跌行情后,铝价短期迎来修复,但市场缺乏实际利好,整体偏弱行情不变。预计下周废铝跌幅将放缓。

三、期货市场分析

四、总结预测

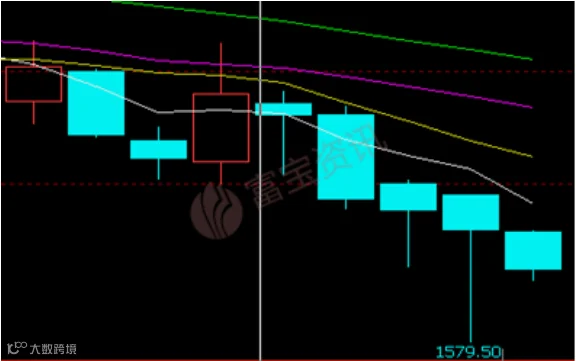

国外疫情恶化,本周伦铝走跌,累计周跌幅4.6%;目前欧洲、美国疫情仍处于高峰期,且有持续想多国蔓延的趋势,短期全球疫情好转趋势不大,继续警惕金属有下跌风险。短期料易跌难涨趋势难改,关注1560-1650区间震荡。

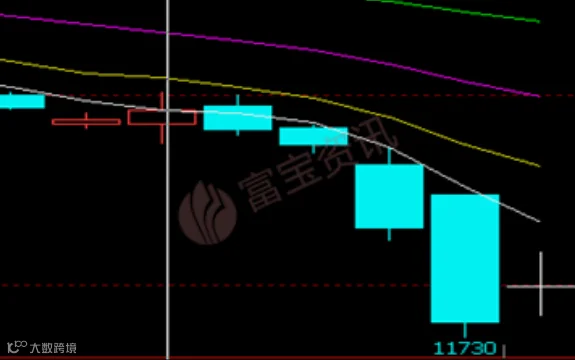

本周沪铝走跌,沪铝盘中如预期中跌破12000关口,创2016年10月以来的新低,经历大跌后,短期回暖,并不代表跌势已结束,无论从宏观方面,还是下游需求、库存等方面,铝价整体偏弱思路不变,下周料震荡偏弱格局难改,暂观望12000附近反复争夺。操作上暂观望。

库存方面:本周国内社会电解铝库存,上海地区15.1万吨,无锡地区64.9吨,杭州地区13.0万吨,巩义地区20.4万吨,南海地区42.7万吨,天津5.7万吨,临沂1.2万吨,重庆1.7万吨,消费地铝锭库存合计164.7万吨,较上周增加5.4万吨。

现货方面:截止周五,华东现货铝价格在11790元/吨,环比上周五下跌860元,期现贴水60;下游加工企业因消费不佳普遍订单较少,开工恢复遭遇瓶颈,短期铝价偏弱思路不变,下周现货铝关注11700-12000;按需买入为主。