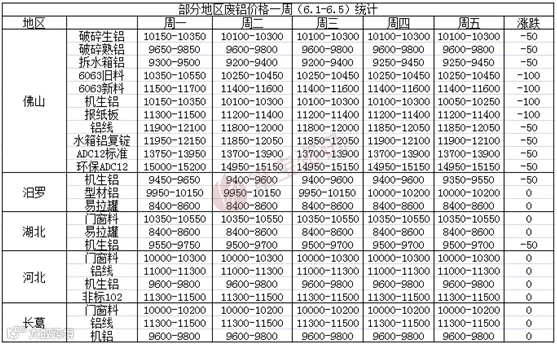

市场成交方面:本周市场华东市场流通货源尚可,持货商稳定出货,但中间商担忧升水收窄,价格回落,市场活跃度较上周明显下降,接货相对谨慎;下游企业受订单和利润等影响,多按需买入为主。

市场成交方面,本周废铝资源仍较为抢手,但多针对低价货源,部分1系、铝合金等废料价格过高,厂家因利润问题接货有所迟疑,目前再生铝厂库存普遍仍偏少,多处于缺货状态,持货商多捂货寻高价买家,部分成交略显僵持;而下游方面,目前大多厂家反馈,再生铝锭和铝合金锭价格滞涨,原材料价格高,成本增加,利润收窄明显,甚至已经出现亏损,企业多表示生意难做。

下周行情预测:电解铝去库存局面良好,对价格支撑明显;加上废铝市场供不应求,废铝价格下跌空间不大,整体易涨难跌趋势不变,下周或止跌企稳,持货商可少量持货待涨,市场货源少,下游厂家正常备库即可。

三、期货市场分析

四、总结预测

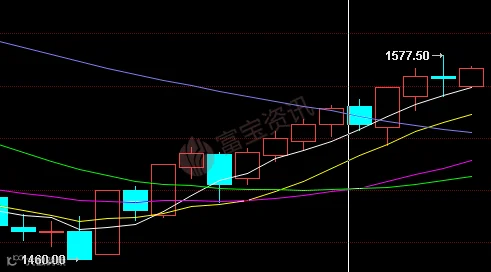

本周伦铝重心继续上移,累计周涨幅1.6%左右,从整体趋势来看,因缺乏实质性利好提振,伦铝恐整体上涨空间有限,上方关注1600美元关口压力位,料下周震荡偏稳的概率较大,关注1540-1600美元区间震荡。

本周沪铝涨幅明显放缓,周累计下跌0.26%;从基本面来看,库存持续去库仍对铝价有一定支撑,现货整体表示坚挺,但临近传统淡季,消费转弱,以及成本利润空间不断修复,后期仍需关注需求端的持续性;综合来看,多空博弈下,短期铝价陷入震荡概率较大,沪铝13000关口暂获得支撑,下周继续关注13000-13300区间震荡,操作上可按需少量买入。

库存方面:本周国内社会电解铝库存,上海地区11.7万吨,无锡地区32.6吨,杭州地区10.6万吨,巩义地区4.5万吨,南海地区17.8万吨,天津5.7万吨,临沂0.9万吨,重庆0.9万吨,消费地铝锭库存合计84.7万吨,较上周下降4.6万吨。

现货方面:截止周五,华东现货铝价报13460-13500元/吨,较上周上涨20元/吨,期现升水110;市场货源充足,持货商挺价意愿有所放缓。下周料震荡平稳,华东现货铝关注13300-13550元/吨。

·END·