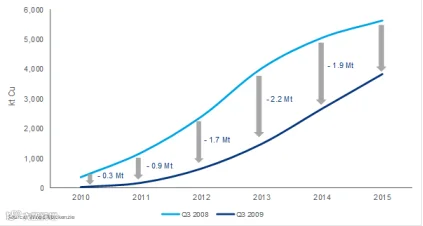

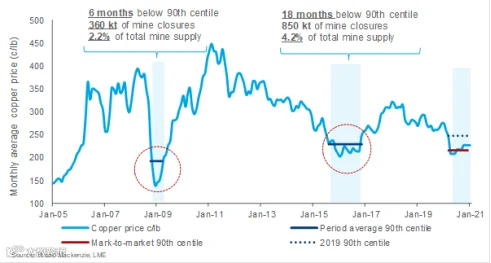

3月20日,伦敦金属交易所(LME)现金价格收于$ 4,855 / t(220 c / lb),在短短一周的时间内下跌了15%,自年初以来下跌了25%。价格下降始于3月13日,就在世界卫生组织(WHO)宣布全球大流行之后。皮肯斯说:“自那时以来,人们对中国的遏制以及政府刺激措施可能成为V型复苏的催化剂的希望迅速消失了。”“随着需求萎缩和价格暴跌,现在似乎有可能做出经济供应回应。相比之下,在经济低迷时期,由病毒围堵引起的破坏是促使更快反应的催化剂。”“到目前为看covid-19的影响是暂时的。但是,由于铜价低廉,一些生产商很难决定重启生产。此外,由于价格持续低迷,目前尚未受到冠状病毒干扰的边际采矿作业可能被迫减产。历史告诉我们,由于运营商首先削减了不必要的资本支出,因此这种削减需要更长的时间。”“在过去十年中,有两个与价格有关的矿场关闭时期。第一次是在全球金融危机期间的2008/09年需求冲击。第二个是在2015/16年度,当时强劲的矿山供应增长和需求疲软促使价格大幅下跌。”在2008/09年度,价格连续六个月跌至90位数以下,并在短时间内跌至第三四分位数。这导致了大约2.2%的供应量缩减。在2015/16年度,铜价下跌是受供应驱动且持续时间更长。价格在18个月内一直低于90百分位数,其中有4.2%的年度全球供应量被从市场中剔除。皮肯斯说:“由于起点较低,对供应的影响可能小于以前,我们预计今年精炼铜总产量将下降。部分原因是矿山供应减少,也归因于废料和起泡装置的产量下降。结果上我们估计只有200 kt的减产,超过正常的5%中断,足以使精炼市场恢复到我们的长期均衡状态。”先前供应方对降低价格的反应:

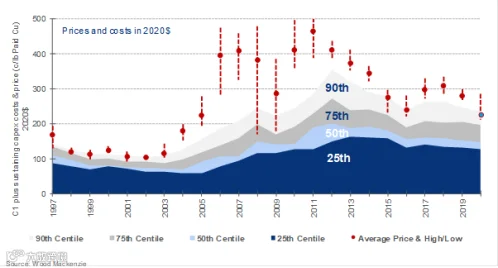

“我们预计在今年余下的时间里,年均价格将受到支持,约为$ 4,850 / t(220 c / lb)。假设油价将平均处于成本曲线的百分之90左右,由于油价走低和生产国货币走弱,目前的价格将大大低于2019年的水平。” “但是,历史还告诉我们,在需求冲击中,价格可能会跌至60-70%的低点,短期内会低于<200 c / lb。”在2008/09年度,价格在六个月内下跌超过60%,在短时间内跌至第三四分位数。同时,在2015/16年度,价格下跌的时间更长(18个月),但降幅没有那么深,达到了第80个百分点。历史铜价和铜矿成本百分率,C1加持续性资本支出(2020 $)燃油价格和汇率降低了成本,价格下限:

在需求疲软和沙特阿拉伯供应迅速增加的推动下,油价在3月初暴跌。皮肯斯表示,结果是布伦特原油价格下跌了50%,降至每桶30美元以下。平均而言,燃料占整个矿区成本的7%。石油价格从2019年的64美元/桶(布伦特)跌至当前市场的30美元/桶,跌幅为50%,预计将使矿山平均成本降低约5立方英尺/磅。皮肯斯说:“但是,我们预计,长期平均油价下跌将对其他原材料成本产生更广泛的通缩影响。”对石油价格与能源,服务和消耗品成本之间的历史表现进行的分析表明,这些成分可能会对平均成本造成进一步的5 c / lb的影响。因此,直接和间接的综合灵敏度为每10美元/桶油3 c / lb。他断言,降低成本的不仅仅是油价。与2019年平均水平相比,在大多数主要的铜生产国,当地货币对美元贬值。前十大生产国(以及美国产量)占2019年全球铜矿产量的75%,平均而言,这些地区的货币贬值了10%以上。“按市值计价的分析表明,以当前市场价格计算,C1加资本支出成本曲线的第90个百分点将下降近25 c / lb至223 c / lb。此外,长期平均油价下跌将对其他原材料成本产生更广泛的通缩影响,而且影响可能更大。”皮肯斯说。

有色金属材料网

有色金属材料网