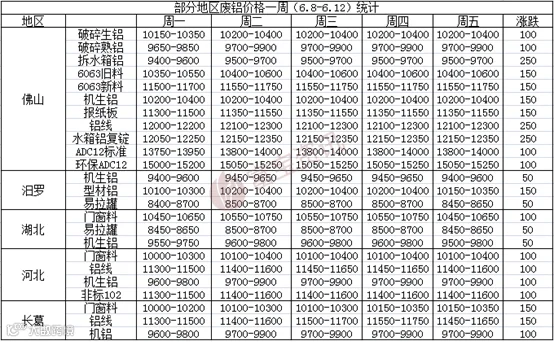

核心提示:本周铝价价重心继续上移,伦铝周涨幅0.5%左右;沪铝主力周涨幅3.3%;宏观氛围向好及国内去库延续支撑铝价,短期料偏强整理,但下周期货交割换月,谨防合约价差有回补可能;另淡季临近,后期铝价持续上涨仍存不确定性,多观望。

市场成交方面:价格上涨,持货商出货意愿提升,市场货源较为充裕,加上本周华东地区进口铝的冲击,持货商挺价困难,临近交割换月,贸易商避险,活跃度不高,而下游企业高价接货积极性不高,表现较为平静,临近周末,按需接货为主。

市场成交方面,本周持货商出货有所增多,但多挺价,市场低价货源依旧稀少,铝合金、铝线等高品位货源依旧较为畅 销,生铝价格相对滞涨;据了解,冶炼厂虽库存不足,但因原材料价格高、利润收窄及淡季订单减少等原因,厂家接货力度不如前期,多寻低价货源;铝合金锭方 面,本周铝合金锭滞涨明显,目前江西厂家ADC12销售价格在1.3万,较上周持平。

下周行情预测:电解铝去库存良好,铝价支撑仍在,震荡偏强走势不变;但经过近期大幅上调后,后期上行压力增大,涨幅或将放缓;下周废铝或稳中小涨,持货商少量持货即可。

三、期货市场分析

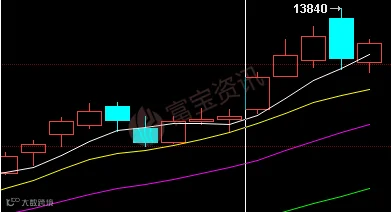

最近宏观氛围的向暖为金属普遍上扬提供温床,以及持续的超预期降库成为助推期价屡屡走强的最大动力,本周沪铝延续反弹行情,主力2007合约盘中突破 13500关口,最高攀升至13840,累计周涨幅3.33%;从市场消费情况来看,下游铝加工行业开工状况依然较好。尤其是受季节性因素影响,家电用铝 (空调箔等)消费较好,国内基本面暂未有明显趋弱态势,对价格仍有一定支撑。现货坚挺,短期料铝价偏强趋势延续,但下周期货临近交割换月,当月与近月差 价,令铝价仍有回补的可能,另外淡季临近,后期铝价持续上涨仍存不确定性,多观望。

四、总结预测

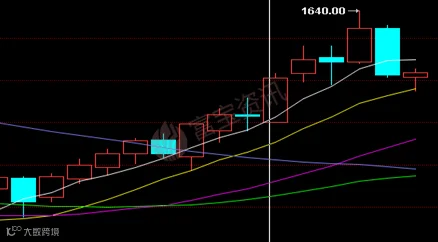

本周伦铝重心继续上移,累计周涨幅0.5%左右,从整体趋势来看,短期铝价偏强整理趋势不变,暂关注1600关口持续性;后期继续向上突破的可能性较大。预计下周整体波动区间1570-1650美元。

本周沪铝延续反弹行情,累计周涨幅3.33%;从市场消费情况来看,下游铝加工行业开工状况依然较好。尤其是受季节性因素影响,家电用铝(空调箔等)消 费较好,国内基本面暂未有明显趋弱态势,对价格仍有一定支撑。现货坚挺,短期料铝价偏强趋势延续,但下周期货临近交割换月,当月与近月差价,令铝价仍有回 补的可能,另外淡季临近,后期铝价持续上涨仍存不确定性,多观望。

库存方面:本周国内社会电解铝库存,上海地区11.7万吨,无锡地区28.5吨,杭州地区10.4万吨,巩义地区4.2万吨,南海地区16.1万吨,天津5.9万吨,临沂1.0万吨,重庆0.9万吨,消费地铝锭库存合计78.7万吨,较上周四下降6万吨。

现货方面:截止周五,华东现货铝价报13780-13820元/吨,较上周上涨320元/吨,期现由升水转为贴水60;持货商挺价意愿浓厚。短期在现货坚挺料,料铝价偏强整理,下周华东现货铝关注13600-13900元/吨。

·END·