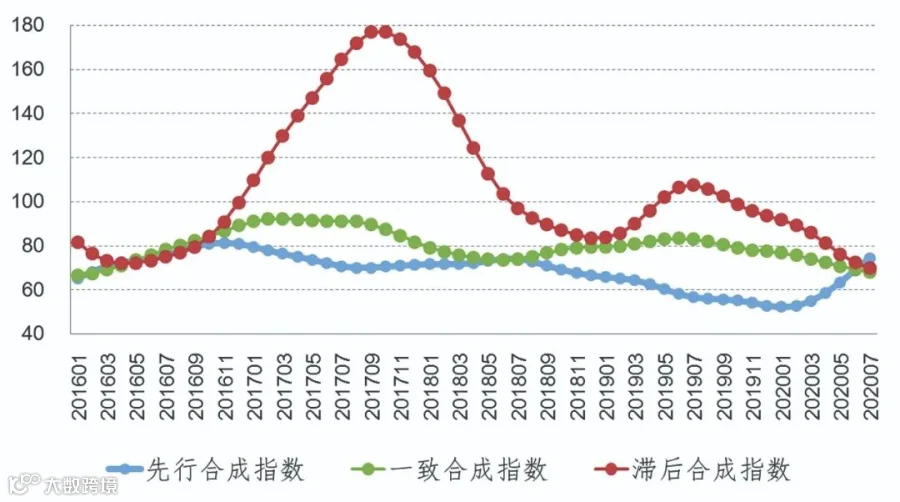

7月,中国铝冶炼产业景气指数为32.7,较上月上涨6.3点;先行合成指数为74.5,较上月上升5.4点。近13个月中国铝冶炼产业景气指数见表1。模型监测结果显示,7月产业景气指数由“偏冷”区间回升至“正常”区间下沿,加之先行合成指数连续第6个月上涨,行业景气度呈现上升态势。但考虑到国内铝冶炼产品供应压力犹存,加之铝材出口态势受海外疫情及贸易摩擦影响仍在,行业景气持续向好的基础尚不稳固。

(一)供应增加。

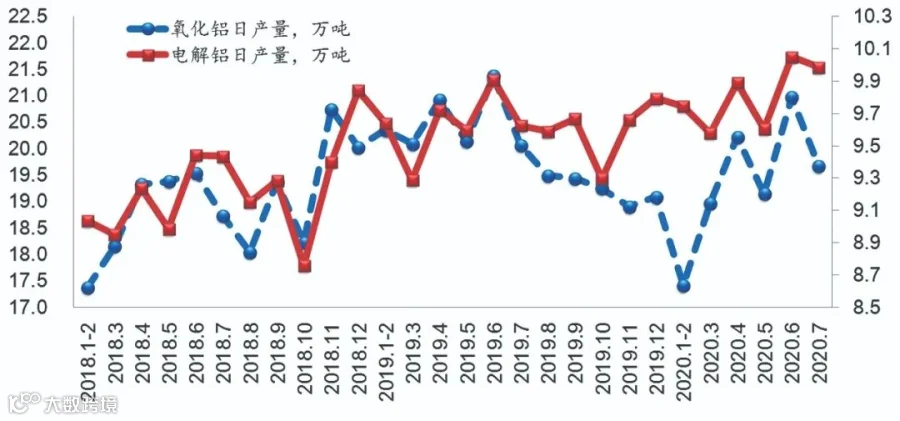

运行产能呈增长态势。7月,电解铝运行产能环比增加1.5%,至3750万吨/年,月度产量310万吨,同比增长3.1%。其中,云南、四川随着新建产能陆续投产,月度产量分别环比增长24.3%、15.9%至22万吨和6万吨;新疆因部分产能复产快速推进,月度产量也出现明显增加,至52万吨,环比增长6.1%。全国氧化铝产能增减并行,运行产能与6月基本持平,月度产量610万吨,同比下降1.9%。中国电解铝和氧化铝月度日均产量变化情况见图3。

国内市场。7月,全国房地产开发景气指数比6月提高0.24点,至100.09,房地产开发投资额、新开工面积以及房屋施工面积增速略有加快。但鉴于房地产政策仍以稳字当头,加之月中深圳、杭州、南京等多地又相继出台楼市收紧政策,房地产对新增铝消费拉动程度有限。7月,中国汽车产销量分别完成220.1万辆和211.2万辆,同比分别增长21.9%和16.4%,表现出回暖势头。其中,新能源汽车产销分别完成10万辆和9.8万辆,同比分别增长15.6%和19.3%,为2020年以来的首次增长。

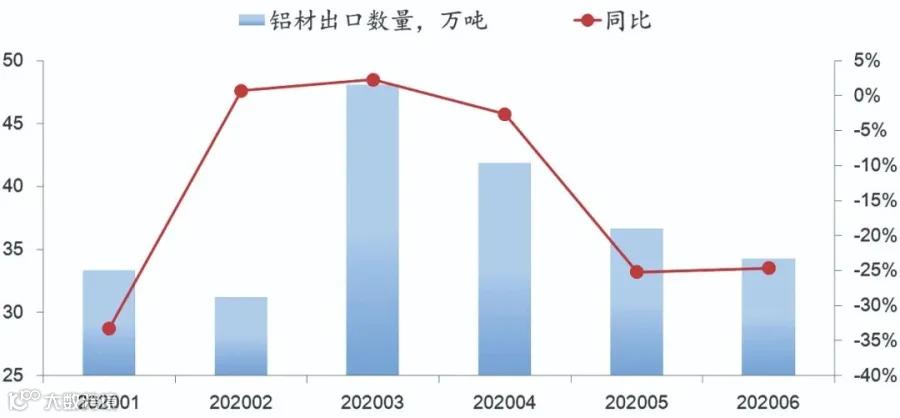

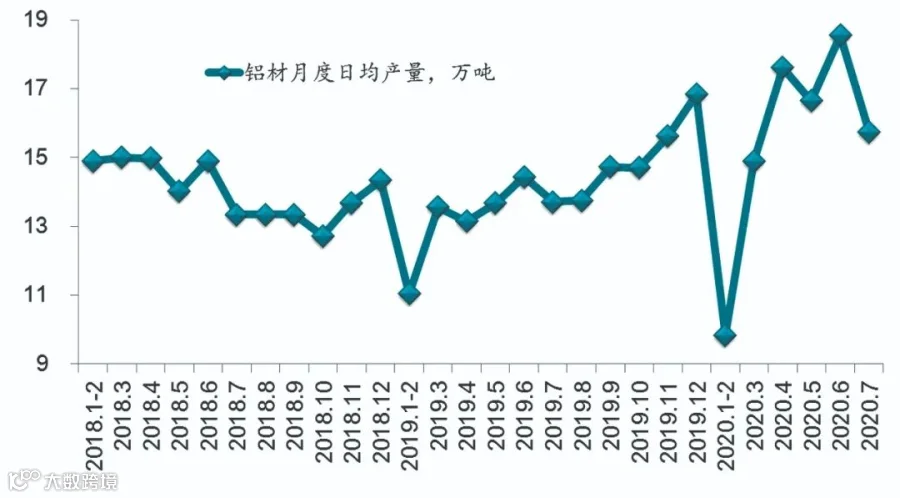

叠加国内外需求因素,中国铝材产量有所下降。2020年7月月度日均产量15.7万吨,环比下降15.2%。中国铝材月度日均产量变化情况见图7。7月,铝社会库存量稳中有升,从6月底的70万吨增至71.2万吨,去库存势头减缓。

(三)整体盈利。

6月,铝冶炼行业(包括氧化铝、电解铝和再生铝)整体实现盈利,利润总额为30.8亿元,较5月的7.5亿元增长309%,销售利润率为5.4%,较5月的1.4%提高4个百分点。从分行业来看,电解铝行业实现全面盈利,且利润水平相当可观;氧化铝价格上涨幅度不及电解铝,南北方氧化铝企业的盈利水平因矿石成本等因素存在差异,行业整体盈利水平仍较低。

综上,考虑到国内铝产品供给面临进一步增加的压力,海外疫情叠加贸易摩擦,铝产品出口形势恶化。但与此同时,考虑到7月末召开的中央政治局会议强调2020年下半年国家将加快新型基础设施建设,深入推进重大区域发展战略,对国内投资和消费需求会产生新一轮拉动效应,进而实现内循环拉动铝消费。初步预计未来一段时期铝冶炼行业将会处于“正常”区间下沿波动。

·END·