核心提示:本周铝价震荡偏稳,伦铝涨幅0.9%,沪铝跌幅0.71%;目前来看,淡季下国内基本面仍稍显偏弱,不过市场对即将到来的旺季需求存有期待,且宏观利好政策也对铝价有一定提振,料下周现货铝震荡偏强,沪铝主力关注1.45-1.49万区间波动,伦铝关注1760-1810美元。

一、电解铝市场

表1:本周华东现货铝价情况

华东地区:美元止跌,加上国内电解铝市场淡季影响下,需求疲弱,铝价上行支撑不够,本周整体表现重心下移,截至周五,华东现货铝价格在14660-14700元/吨之间,环比上周五下跌160元/吨,现货升水小幅回落至升水30元/吨。现货市场方面,持货商稳定出货,市场货源相对充裕,下游企业按需接货为主,少部分企业看好后市旺季需求,出现备货现象,整体市场成交一般。

表2:本周南海铝锭价格情况

华南地区:截至周五,佛山南海铝锭带票价格在14990-15090元/吨之间,环比上周五下跌50元/吨,本周华南市场表现明显好于华东市场,价格抗跌明显;下游企业接货情况尚可,市场寄望旺季,整体成交尚可。

二、废铝市场

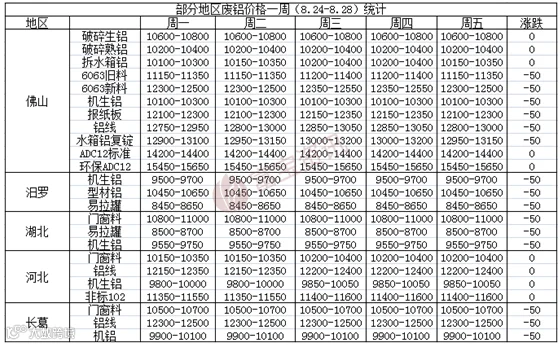

表1:各地废铝价格对比

本周废铝价格稳中小跌,幅度多在50元,部分品种价格趋稳,目前华东地区铝合金喷涂料价格在10600-10700附近,断桥料价格在9800附近,易拉罐价格仍在8700附近,纯罐可加价格,1系边角料在长江铝价格85折,整体价格较上周变化不大。

市场成交方面,本周市场货源尚可,铝合金型材、铝线价格依旧畅销,价格坚挺,多数商家表示货不愁卖,利润尚可,而易拉罐、机铝则相对滞销,厂家收货多有压价,品种差异较为明显;另外据了解,下游产品方面,目前铝水、铝棒销路多稳定,且利润明显好于再生铝合金锭产品,这也是废铝型材料相对机铝等产品价格坚挺的主要原因。

下周行情预测:“金九银十”消费旺季来临,市场预期向好,下周废铝价格有望迎来止跌反弹,但空间不宜过分看高,或稳中小涨。

三、期货市场分析

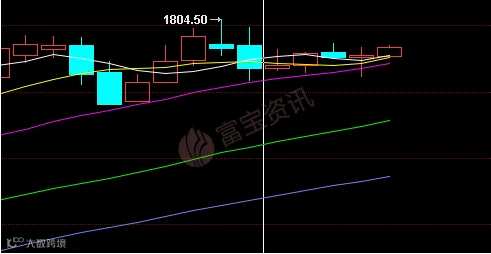

图3:伦铝价格走势

本周伦铝震荡偏稳,周累积涨幅0.90%;周内伦铝走势较为平稳,全球经济复苏进程仍在加快,同时美联储宣布新的政策框架,引入平均通胀目标,强化零利率预期给有色金属市场带来一定的利好;短期来看,伦铝或继续上测1800压力位,料下周伦铝或震荡偏强运行,关注1760-1810美元。

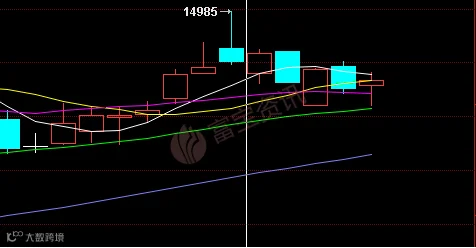

图4:沪铝2010合约走势

本周沪铝走势稍显偏弱,周累积跌幅0.71%;由于尚处淡季,国内供需面仍有转弱趋势,需求尚未好转下供应却处于不断增加中,多空博弈下,铝价涨幅放缓;但市场对9.10月旺季需求存有较强预期,且在淡季累库幅度较小的情况下,国内库存仍处相对低位,对铝价形成较强支撑;短期看沪铝或延续高位震荡,主力可关注在1.45-1.49万区间震荡;料下周现货铝震荡偏强。

四、总结预测

本周伦铝震荡偏稳,周累积涨幅0.90%;短期来看,伦铝或继续上测1800压力位,料下周伦铝或震荡偏强运行,关注1760-1810美元。

本周沪铝走势稍显偏弱,周累积跌幅0.71%;短期沪铝或延续高位震荡,主力可关注在1.45-1.49万区间震荡。

库存方面:本周国内社会电解铝库存,上海11.2万吨,无锡24.3吨,杭州9.8万吨,巩义5.3万吨,南海18.5万吨,天津5.5万吨,临沂0.7万吨,重庆0.2万吨,消费地铝锭库存合计75.5万吨,较前一周四下降0.7万吨至75.5万吨。

现货方面:截至周五,华东现货铝价格在14660-14700元/吨之间,环比上周五下跌160元/吨,现货升水小幅回落至升水30元/吨。持货商稳定出货,下游企业按需接货为主。料下周现货铝震荡略偏强。

·END·