期货市场

现货市场

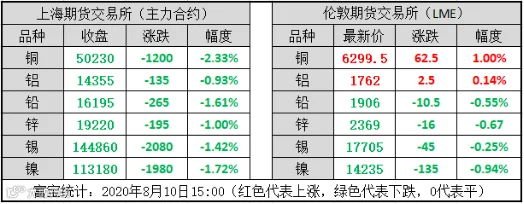

今沪期有色金属集体下跌,沪铜主力合约收跌超过2%,沪铅沪镍主力合约收跌超过1.5%。亚洲交易时段,LME金属下跌居多,铅镍跌幅居前。来自交易市场层面的上行动力消退,供需层面又难以提供强劲支撑,获利多头离场,令有色金属承压。

02

收盘综述

铜:今沪铜大跌后价格企稳,截止日内收盘沪铜主力2009合约收至50230(-1200,2.33%)。上周五隔夜伦铜大跌带动沪铜下破支撑位,日内美元指数反弹对有色金属带来压力。目前来看沪铜仍处需求淡季中,价格仍由市场信心及资金推动,短期智利铜精矿扰动消失,需求淡季下价格推动力有所不足,料夜盘沪铜仍以企稳为主,关注沪铜主力5万附近支撑转换效果,操作上建议观望为主,上游厂家可适当刚需拿货,下游货商方面快进快出为主。

铝:今沪铝震荡走跌,截止下午三点收盘,沪铝主力收跌于14355,跌135,跌幅0.93%;目前国内基本面随着供应上升及消费减弱呈转弱态势,同时中美贸易的摩擦也愈加严重,铝价有所承压;不过由于短期内累库节奏较慢,库存整体处于低位下,铝价难有大跌,但价格重心或将有所下移,沪铝主力可继续关注1.43-1.45万区间震荡,操作上可暂观望,下游逢低备货即可;料明日现货铝或有小跌,幅度50左右。

铅:因中美关系持续紧化,市场避险情绪浓,今沪期金属全线回落,且跌幅均较大,沪铅也总体呈回落态势,主力2009合约尾盘跌265,跌幅为1.61%,收于16195,近期可关注下方1.6万整数位置处的支撑,铅价也呈弱势回调走势,厂商避险情绪浓,市场供大于求,成交低迷,料明日铅价仍或偏弱运行。

锌:截至收盘,沪锌主力2009合约收报19220,下跌195,跌幅1%。受中美关系摩擦加剧的影响,沪期金属全线飘绿,市场受宏观情绪波动较大,今日沪锌亦高位回落。目前锌的基本面偏好,下游消费较为乐观,短期来看供应端不会有效恢复,对目前锌价的抑制作用有限。若社会库存未有明显积累,预计短期沪锌仍将维持高位震荡的行情,下方支撑1.9万,下跌空间有限。

锡:今伦锡小幅跳空低开,截止下午三点,收跌0.25%于17705美元;沪期锡盘面大幅走低,收盘跌幅达1.4%附近,不过价格暂时仍守在14.4万水平上方,暂关注该点位支撑力度,跌破则进一步向下调整,小仓位空单可暂保留;现货市场,虽今锡锭价格大幅跟跌,但价格整体仍处高位,市场成交一般。

镍:今镍价震荡回落调整,沪镍主力收盘报113180元/吨,跌幅1.72%。现货市场,金川镍板出厂价下调2000,现货金川镍跌2400,俄镍跌2400;升贴水方面,俄镍较2009合约贴水300至贴水200;金川镍较2009合约升水300-400;成交方面,期价下跌,下游询盘增加,但有效成交不多。期货市场,沪镍指数收实体阴线,日内回踩11.2万支撑未破,成交尚可,但持仓大减15252手,后市将继续考验支撑位。综合分析,市场对菲律宾镍矿供给被干扰的担忧降温,同时美国新一轮刺激法案难产,上周看涨资金离场导致盘面回调。但目前上游镍矿镍铁价格走强,下游不锈钢表现亦尚可,镍价回调后仍有支撑。价位方面,周内沪镍暂关注11.2万支撑,该处不破短线维持高位震荡局面。若受到宏观利空冲击,该支撑跌破,镍价则有再度回探10.8-11万区间可能。

·END·