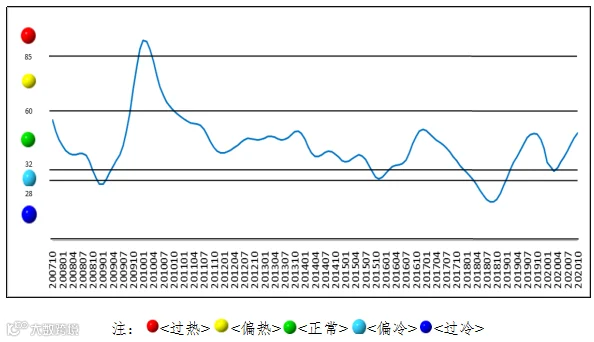

2020年10月,中国铅锌产业月度景气指数为49.2,较上月上升2.4个点;先行合成指数为79.0,较上月上升1.7个点;一致合成指数为195.8,较上月上升12.3个点(近13个月中国铅锌产业月度景气指数如表1所示)。

表1 2019年10月至2020年10月中国铅锌产业月度景气指数

1

景气指数持续回暖至“正常”区间运行

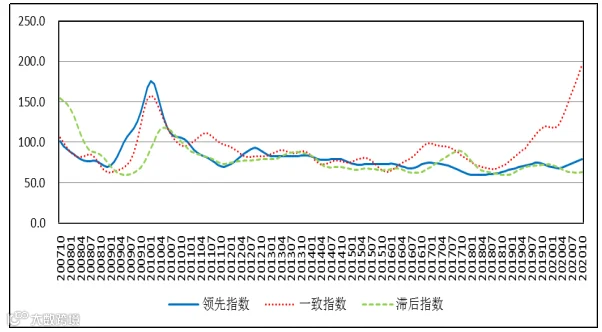

二季度起,受疫情有效控制,中国铅锌产业由逐步恢复转为持续向好,月度景气指数持续回升。10月,中国铅锌产业月度景气指数已位于“正常”区间中部运行。中国铅锌产业月度景气指数趋势如图1所示。

图1 中国铅锌产业月度景气指数趋势图

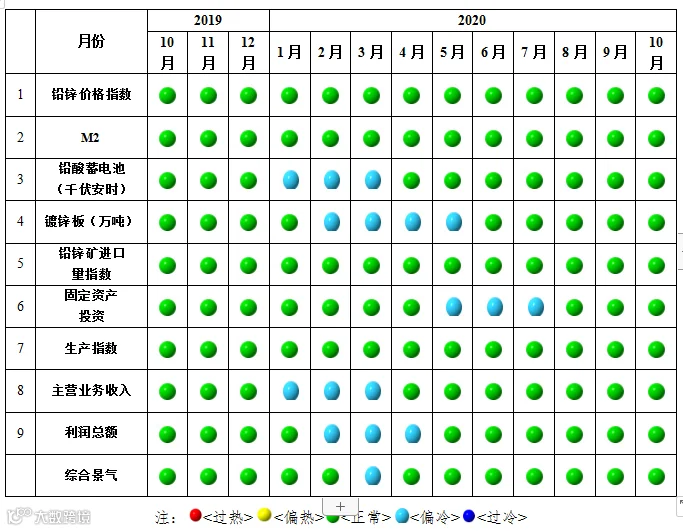

从中国铅锌产业月度景气信号灯可见(见图2),2020年10月,在构成中国铅锌产业月度景气指数的9个指标中,铅锌价格指数、M2、铅酸蓄电池、镀锌板、铅锌矿进口量、固定资产投资、生产指数、主营业务收入及利润总额均位于“正常”区间。

图2 中国铅锌产业景气信号灯图

2

先行合成指数持续上升

2020年10月,先行合成指数79.0,较上月上升1.7个点(先行合成指数变化趋势见图3)。10月,构成中国铅锌产业先行合成指数的6个指标均有不同程度上涨(季调后数据)。其中,同比增长的6个指标是铅锌价格指数、M2、铅酸蓄电池、镀锌板、铅锌矿进口量和固定资产投资,同比分别增长3.4%、10.5%、24.3%、11.6%、0.7%和22.8%。

图3 中国铅锌产业合成指数曲线图

3

产业运行情况与趋势

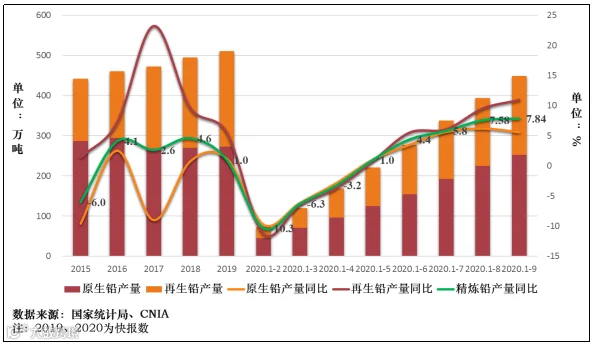

3.1 精铅产量环比持平,再生铅产量增速快于原生铅

2020年,中国精炼铅产量呈现逐步回升格局。分环节看,疫情初期,原生铅与再生铅产量均受到较大影响,精炼铅产量同比大幅下降。5月份起,精炼铅产量同比实现增长。随后,再生铅产量快速释放,产量同比增速快于原生铅。10月,中国精炼铅产量59.9万吨,环比略有上升,同比增长9.8%。

铅的循环再生流程相对简单,近年随着精炼铅累计消费量的增长,再生铅原料供应量持续增加,原生铅与铅酸蓄电池生产企业相继布局再生铅市场,再生铅产能、产量快速增长。

图4 中国精炼铅产量情况图

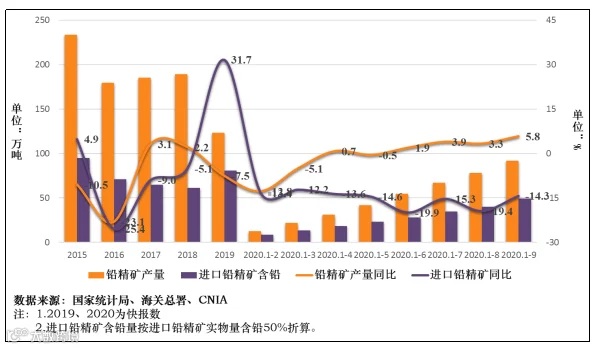

3.2铅精矿供应相对增加

中国疫情有效控制后,铅锌矿山生产稳步恢复,产量同比逐步增长,国产矿供应有所增加。10月,中国铅精矿产量14.1万吨,环比增长5.2%,同比增长18.2%。

从原料供需上看,再生铅原料供给与需求的快速增长,在精炼铅消费初步进入平台期的背景下,对铅精矿需求形成替代,产业对铅精矿需求将逐步转弱。

铅消费市场极为单一,超过80%的铅消费在铅酸蓄电池领域。2020年初疫情爆发,下游铅酸蓄电池生产企业开工率严重不足。在下游消费不足的情况下,原生铅冶炼厂面临硫酸胀库、资金流转等多重压力,集中减产、停产。铅精矿需求相应下降。

由于再生铅对铅精矿的替代,及年初原生铅冶炼厂产量下降两方面因素影响,铅精矿需求下降,进口铅精矿实物量同比大幅下降。

进入四季度,下游消费持续复苏,原生铅冶炼厂产能逐步释放,原生铅产量同比增长。在此情况下,受前期铅精矿进口量下降影响,企业库存普遍下降。临近冬储,铅精矿进口需求有所增长。9月,中国铅精矿进口实物量19.0万吨,环比增长78.1%,同比增长17.1%。年内首次实现环比、同比大幅增长,但仍难改全年铅精矿累计进口量同比下降格局。截至9月,中国累计进口铅精矿实物量98.9万吨,同比下降14.3%,降幅较8月止收窄5.1个百分点。

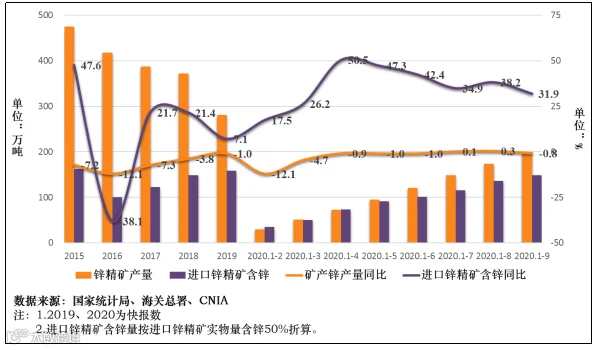

图5 中国铅精矿产量、进口量变化情况图

10月末,国内主流铅精矿加工费2050元/金属吨,进口矿加工费105美元/干吨,与9月末基本持平。与年初相比,国产矿、进口矿加工费均有下降。受国产矿供应有所增长,进口矿累计进口量同比大幅下降影响,进口矿加工费降幅度明显大于国产矿。

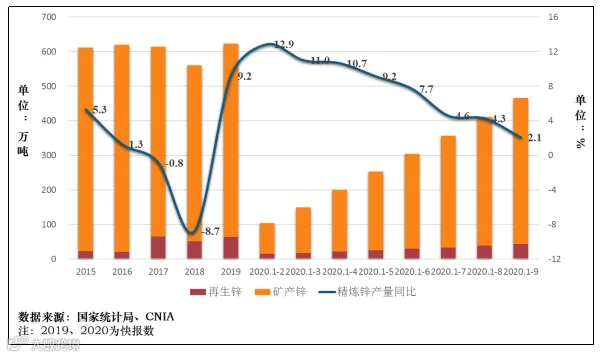

3.3 精炼锌产量同比增速持续下降

2020年,受海外疫情影响,海外锌精矿供应下降,锌精矿供应格局由2019年的宽松转为偏紧。受此影响,锌精矿加工费整体下行,冶炼厂盈利空间下降。

在锌精矿供应年内收紧、加工费下降的情况下,锌冶炼厂生产积极性逐步下降。疫情初期,高加工费刺激下的精炼锌产量同比大幅增长情形有所改变,精炼锌累计产量同比增幅逐步下行。

图6 中国精炼锌产量情况图

图6 中国精炼锌产量情况图

10月,中国精炼锌产量58.6万吨,环比增长3.5%,同比增长9.3%。

3.4 锌精矿需求增长,加工费下行

中国疫情得到有效控制后,铅锌矿山生产趋于平稳,锌精矿产量趋稳,累计产量同比与去年同期基本持平。截至9月,中国累计生产锌精矿197.2万吨,同比下降0.8%。

图7 中国锌精矿产量、进口量变化情况图

精锌产量同比增长,带动锌精矿进口需求,2020年,锌精矿进口实物量同比大幅增长。但海外疫情加剧,锌精矿供应收窄,加工费下行,精炼锌产量同比增速下降,受以上因素影响,二季度起,锌精矿进口量同比增速持续下降。9月,中国进口锌精矿实物量26.5万吨,环比下降35.5%,同比下降10.1%。截至9月,中国累计进口锌精矿实物量297.8万吨,同比增长31.9%,增幅较8月止收窄6.3个百分点。

进入四季度,冶炼厂普遍开启冬储,锌精矿需求增加。国产矿、进口矿加工费双双下行。10月末,国产矿平均基准加工费降至4800元/吨,较9月末下降500元/吨。进口矿加工费降至90美元/干吨,较9月末下降25美元/干吨。

3.5 铅锌消费持续向好

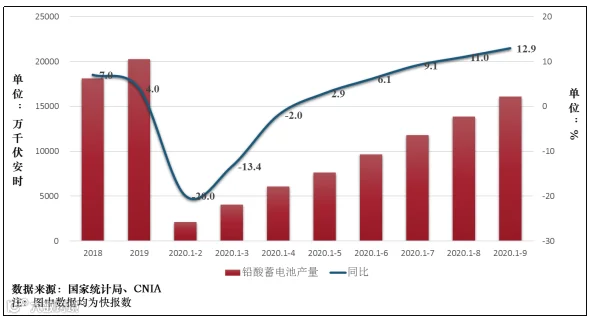

10月,中国铅酸蓄电池产量2124.2万千伏安时,环比减少6.0%,同比增长19.3%。出口方面,截至9月,中国累计出口铅酸蓄电池12013.1万只,同比下降14.3%。

图8 中国铅酸蓄电池产量情况图

图8 中国铅酸蓄电池产量情况图

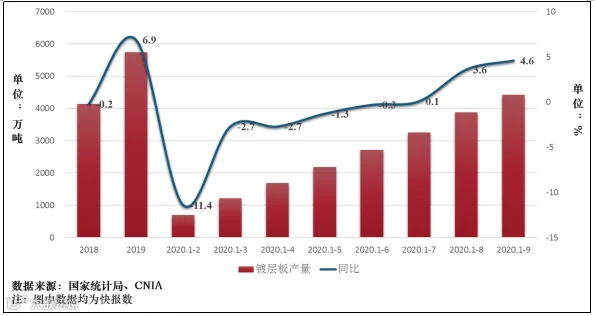

10月,中国镀层板产量564.6万吨,环比上升3.2%,同比增长14.7%。出口方面,截至9月,中国累计净出口镀锌板(带)463.9万吨,同比下降19.9%。

图9 中国镀层板产量情况图

图9 中国镀层板产量情况图

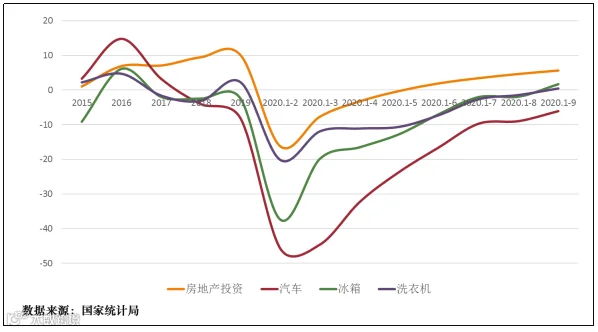

终端消费领域:截至9月,房地产投资累计增长5.6%,增幅较8月止扩大1个百分点。二季度起,汽车单月产量实现同比增长,月产量整体呈现环比增长态势,但累计产量同比仍低于去年同期。截至9月,中国汽车累计产量1650.5万辆,同比下降6.1%,降幅较8月止收窄2.9个百分点。下游终端消费领域逐步复工达产后,洗衣机、冰箱产量稳步恢复,产量环比逐步增长,累计产量年内首次实现正增长。截至9月,中国洗衣机累计产量5533.1万台,同比增长0.5%。中国冰箱产量6476.1万台,同比增长1.7%。

整体看,中国疫情得到有效控制后,中国铅锌消费持续向好。初级消费产品,铅酸蓄电池、镀锌板出口动力虽然不及去年同期,但受下游终端产品生产企业备库及市场需求回暖、新基建投资、房地产投资带动,累计产量同比已超过去年同期。终端消费产品,汽车、冰箱、洗衣机产量维持向好趋势。

图10 房地产投资、汽车、冰箱、洗衣机产量同比增减情况图

3.6 铅锌产业经营情况向好

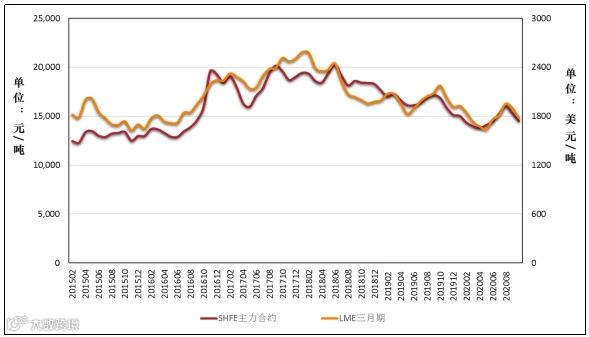

10月,LME三月期铅均价1777美元/吨,环比下跌5.1%,同比下跌17.5%。SHFE主力合约铅均价14483元/吨,环比下跌5.2%,同比下跌14.1%。

图11 SHFE主力合约铅均价和LME三月期铅均价走势图

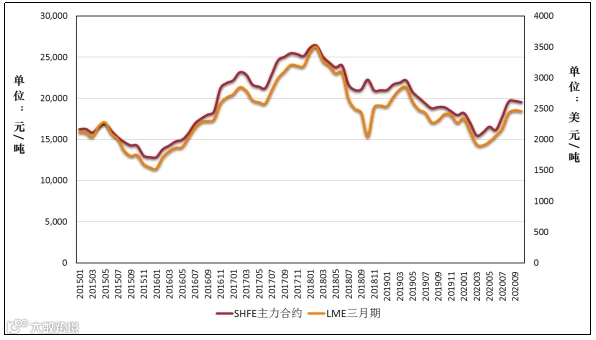

10月,LME三月期锌均价2458美元/吨,环比下跌0.5%,同比上涨2.0%。SHFE主力合约锌均价19514元/吨,环比下跌0.8%,同比上涨3.2%。

图12 SHFE主力合约锌均价和LME三月期锌均价走势图

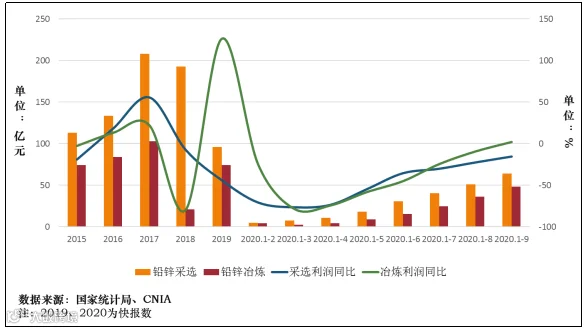

2020年,铅锌金属价格整体表现虽不及去年同期,但随着疫情防控措施取得成效,二季度以来,铅锌金属与大宗商品金属保持同步回暖补涨态势。受此带动,铅锌采选实现利润同比降幅持续收窄。截至9月,中国铅锌采选环节累计实现利润64.0亿元,同比下降15.4%,降幅较8月止收窄7.1个百分点。

2020年,铅锌冶炼加工费虽有所下行,但企业盈利空间仍在。随着铅锌金属产量的稳步恢复,铅锌冶炼实现利润逐步增长。此外,副产贵金属价格上行,也为企业贡献部分利润。截至9月,中国铅锌冶炼累计实现利润48.4亿元,同比增长2.1%,同比增速由负转正。

图13 铅锌采选、冶炼实现利润情况图

综合而言,中国铅、锌产业运行格局虽有所分化,精炼铅产量同比增速上行,精炼锌产量同比增速下降,但铅锌产业整体消费向好,产业生产运行态势平稳。初步预计,未来一段时期铅锌产业景气指数仍将位于“正常”区间运行。

·END·