随着部分国家的央行开始拧紧“货币阀门”,美联储的货币政策何时转向成为了市场关注的焦点。

北京时间周四(6月17日)凌晨,美联储公布了最新利率政策决定。本月利率决议波澜不惊,宣布维持联邦基金利率目标区间在0%至0.25%之间,维持资产购买节奏不变,继续执行回购协议操作等,均符合市场此前预期。

仅有的变化是,上调超额准备金利率和隔夜逆回购利率各5个基点:将法定和超额准备金利率从0.10%上调至0.15%,将隔夜逆回购利率从0上调至0.5%。美联储解释,这一举措意在支持短期融资市场的平稳运行,属于技术性调整,并非“加息”。

然而,随后公布的美联储最新点阵图却意外放“鹰”。点阵图中位数预测显示,美联储将在2023年底前加息两次,这显然超出了市场预期。不过,美联储主席鲍威尔谈到点阵图时也警告道,“不应该完全依赖点阵图,这些当然是个人预测,讨论加息的时机还非常不成熟”。但这仍引发了市场的热烈讨论。

市场影响:美股、黄金跳水,美元顺势走强

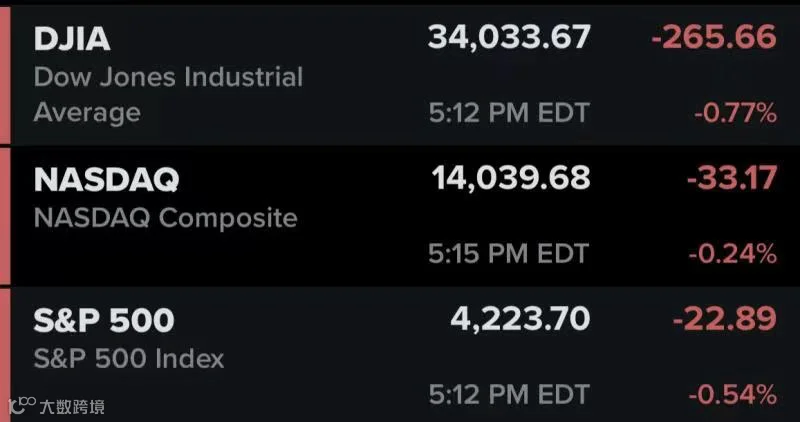

受美联储意外放“鹰”影响,美国金融市场一改此前走势,涨跌交替。16日美股、黄金跳水,而美元顺势走强。当日盘中,美股三大指数集体跳水跌逾1%,随后悉数拉升。截至当日收盘,标准普尔500指数跌0.54%,报4223.70点;纳斯达克指数跌0.24%,报14039.68点;道琼斯工业平均指数跌0.77%,报34033.67点。

与此同时,纽约金价也直线下落,其主力合约大跌逾40美元。COMEX黄金期货主力合约16日盘中直线跳水,大跌逾40美元,收盘时跌幅为2.36%,目前徘徊在 1810美元/盎司左右。而美元一扫阴霾,强势回归。截至6月16日纽约汇市尾盘,美元指数涨0.97%报91.3998,创两个月以来新高。

经济前景:坚持“通胀暂时论”,上调经济增速预期

“通胀”已经成为眼下美国经济面临的一大挑战,而美联储对于该问题的看法也始终牵动着市场的目光。在此次发布的经济前景预期中,美联储大幅上调了今年的美国通胀预期。美联储预计,2021年美国个人消费支出价格指数PCE同比增长至3.4%(此前预测值2.4%),剔除食品和能源价格后的核心PCE同比增长至3.0%(此前预测值2.2%)。但美联储并未明显上修2022年至2023年的PCE及核心PCE同比值,预测中值仍维持在2.0%至2.2%。这也反映出,美联储对于通胀前景的看法并未改变,仍然是“通胀率上升,主要反映了暂时性因素”,也没有新增其他解释,其对通胀的漠视程度超出了市场的预期。

在经济前景方面,美联储整体表述较4月更为乐观,表示经济回到正轨将在很大程度上取决于病毒的传播状况,疫苗所取得的进展很可能持续减少公共卫生危机对经济产生的影响。值得注意的是,在二季度非农就业数据不及预期的背景下,美联储没有上调失业率预测,维持2021年失业率预测为4.5%。此前,就业市场低迷是美联储维持鸽派的主要原因,但美联储主席鲍威尔在此次新闻发布会中表示,当前的就业下降是暂时性的。一方面寻找就业岗位本就需要时间,另一方面很多人仍然考虑到疫情风险,所以暂时选择不就业。但随着疫情的减退,以及9月额外失业救济到期,将进一步鼓励居民重返就业岗位。整体而言,美联储上修了2021年实际GDP增速至7.0%(此前预测值6.5%),并维持2022年至2023年经济增速预测不变。这显示出其对美国经济能在较长时间里维持强劲增长的信心。

政策前景:点阵图暗示美联储加息路径改变

在此次美联储议息中,引发市场最多讨论的莫过于会后公布的最新点阵图,点阵图的变化暗示了委员加息预期进一步提前。

最新点阵图显示,在总共18位委员中,预计2023年加息至少一次的委员人数从7位增加至13位,其中11位预计2023年末前将至少加息两次,这意味着加息幅度超过50个基点。预计2022年加息至少一次的委员人数从4位增加至7位,其中2位预计不只加息一次。对于点阵图反应出的加息路径,鲍威尔表示,“这些当然是个人预测。”他强调,“点阵图不是未来利率走势的完美预测。”美联储现在更加关注何时减码,而不是何时加息。

相较于加息,机构投资者们普遍认为美联储缩减购债规模和资产负债表的行动即“Taper”,会更快一步到来。

平安证券首席经济学家钟正生表示,不少市场观点认为8月底的全球央行会议(杰克逊霍尔年会)是正式讨论Taper节点,但7月正式讨论Taper的可能性也不容低估。此外,就业是美联储维持鸽派的最强“借口”,而随着劳动力市场的修复,就业对美联储政策的束缚已然大幅减弱。

招商宏观也认为,随着就业缺口的逐渐闭合、物价的不断高企与市场流动性的过度充裕,美联储年内启动Taper的概率明显增加,此次议息会议调升政策利率似乎透露出一丝信号。但与2014年采取平衡缩减美国国债与抵押支持证券(MBS)的策略不同,此次Taper率先缩减MBS的概率较大。

中信证券则表示,美联储表述逐渐转变“鹰”派,很可能是美联储开始警惕通胀持续性的风险。往后看,美联储下半年Taper的动作时点主要取决于就业市场表现,而是否会提前加息则需要结合未来一年对通胀持续性的判断再做决定。因此,未来美联储的紧缩路径将可能是“短期关注就业、中期关注通胀”来决定。

·END·