三家锂盐上市公司同日亮出中报业绩:雅化集团上半年净利3.3亿,锂盐材料实现营收8.36亿;天齐锂业上半年扭亏为盈,锂化合物及衍生品营收14.87亿元;盐湖股份上半年净利21.14亿,碳酸锂营收同比增长近4倍。

雅化集团上半年净利3.3亿

锂盐材料实现营收8.36亿

图片来源:雅化集团

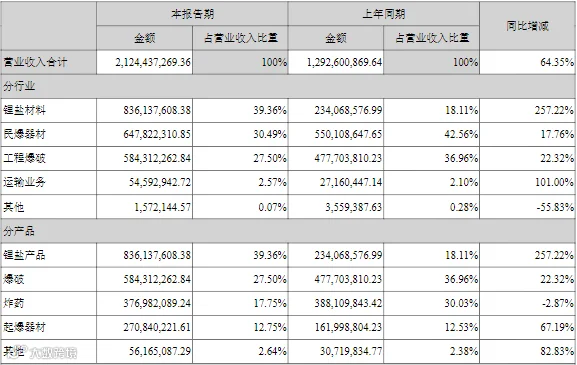

8月30日,雅化集团(002497)发布2021年半年度报告。今年上半年,公司实现营业收入21.24亿元,同比增长64.35%;归属于上市公司股东的净利润3.3亿元,同比增长151.01%。

雅化集团2021年上半年主要财务数据(单位/元)

半年报显示,雅化集团已形成民爆产业和锂产业双主业联动发展的态势。在锂产业上,公司现有锂业科技及国理公司、兴晟锂业、雅安锂业三个生产点,专业从事锂盐产品的研发、制造、销售和贸易等业务,主要产品包括电池级氢氧化锂、电池级碳酸锂等,广泛应用于新能源、医药和新材料等领域。

今年上半年,雅化集团锂盐材料实现营收8.36亿元,同比增长257.22%,占营业收入比重为39.36%。

雅化集团表示,公司子公司锂业科技和雅安锂业的收入和利润较上年同期有较大幅度增长,主要原因是在大力发展新能源汽车行业背景下,锂盐市场需求旺盛,锂盐产品价格不断上涨,锂业务利润大幅度增加,从而提高了公司整体经营业绩。

财信证券研报分析称,雅化集团氢氧化锂产能全球第三,国内第二,国内仅次于赣锋锂业。公司在行业中拥有众多优质客户,已与优美科、振华新材、贝特瑞、比亚迪、厦门钨业等行业优质客户达成了良好合作关系,公司于2020年12月30日发布公告,下属全资子公司雅安锂业有限公司与美国特斯拉公司签订电池级氢氧化锂供货合同,约定从2021年起至2025年,特斯拉向雅安锂业采购价值总计6.3亿美元-8.8亿美元的电池级氢氧化锂产品。

根据雅化集团7月23日调研活动信息,公司目前锂盐产品综合产能合计约4.3万吨,另准备利用非公开发行股票募集资金新建5万吨电池级氢氧化锂、1.1万吨氯化锂及其制品项目,该项目已启动建设,到2025年,公司锂盐产品综合产能规划将达到10万吨以上。

不断扩大锂盐加工产能规模的同时,为确保锂业务现有产线的生产和后续产线的扩张,雅化集团还通过多渠道拓展锂资源供应。

目前,雅化集团已与银河锂业续签锂精矿承购协议,协议执行期延长至2025年。银河锂业每年根据我们的生产需要提供不低于12万吨锂精矿供应,在同等条件下雅化国际有优先购买权。此外,公司参股的能投锂业拥有李家沟锂辉石矿采矿权,根据协议约定,李家沟锂矿日后开采、加工的锂精矿将优先满足国理公司生产。另外,公司参股澳洲Core公司并签订锂精矿承购协议,Core公司已完成终可研,旗下锂矿开采成本较低,开采价值较高,Core公司也将加快开采进程。公司表示,将继续寻求与其他国内外锂矿、盐湖的合作,积极扩大上游锂资源的储备。

天齐锂业上半年扭亏为盈

锂化合物及衍生品营收14.87亿元

天齐锂业奎纳纳氢氧化锂工厂

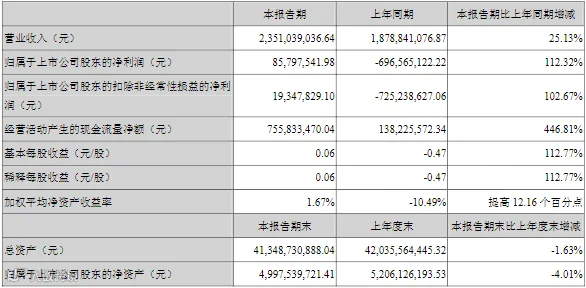

8月30日,天齐锂业(002466)发布2021年半年度报告。今年上半年,公司实现营业收入23.51亿元,同比增长25.13%;归属于上市公司股东的净利润8579.75万元,同比增长112.32%,实现扭亏为盈。

天齐锂业2021年上半年主要财务数据(单位/元)

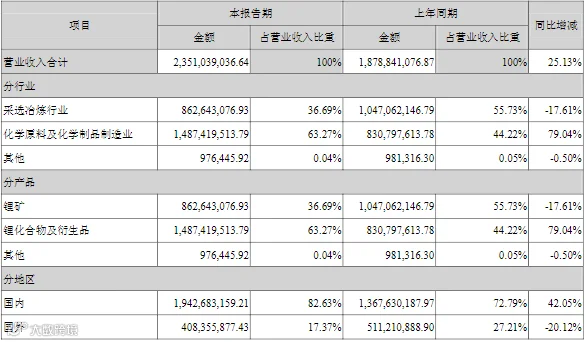

半年报显示,天齐锂业主营业务主要由锂精矿开发销售和锂化工产品的生产销售两部分构成。

其中,天齐锂业上半年锂矿营收8.63亿元,同比减少17.61%,占营业收入比重为36.69%;锂化合物及衍生品营收14.87亿元,同比增长79.04%,占营业收入比重为63.27%。

天齐锂业表示,上半年营收增长主要原因系公司主要锂化合物产品销量较去年同期增长36.44%,销售均价较去年同期提高31.22%;净利增长主要原因系锂化工产品销售数量和价格与上年同期相比明显增加,营业收入和毛利总额上升等。

电池网了解到,天齐锂业的锂产品加工业务目前主要依托四川射洪、江苏张家港和重庆铜梁生产基地,提供碳酸锂、氢氧化锂、氯化锂以及金属锂产品,其中张家港基地拥有全球首条全自动化电池级碳酸锂生产线;另外,公司在西澳大利亚奎纳纳有两期共计年产4.8万吨电池级氢氧化锂生产线处于建设和调试中(其中一期工程已进入阶段性调试,二期工程处于暂缓状态),在遂宁安居有年产2万吨电池级碳酸锂生产线已启动建设(目前处于暂缓状态)。公司中期规划锂化工产品产能合计超过11万吨/年。

天齐锂业分析,随着下游需求持续向好,锂资源供给趋于紧张,受上游锂资源开发条件的影响,预计未来在较长时间内的增量有限,因此资源端的相对短缺将会是锂行业的主要矛盾,而拥有锂矿资源的企业将持续受益。

在锂资源方面,天齐锂业具有较强的储备优势和产能优势。公司控股子公司泰利森拥有澳大利亚格林布什锂辉石矿,公司全资子公司盛合锂业拥有四川雅江县措拉锂辉石矿采矿权。同时,公司通过参股日喀则扎布耶和SQM,实现对优质的盐湖锂资源布局。其中,公司子公司泰利森锂精矿建成产能达134万吨/年,规划产能达194万吨/年。公司整体产品规模优势和上下游协同效应明显,盈利能力和抗风险能力较强。

在布局锂资源和锂产品规模产能的同时,天齐锂业还持续发力技术研发。截至2021年6月30日,公司较年初新增国内授权发明专利6项,合计拥有各类专利累计170项。

盐湖股份上半年净利21.14亿

碳酸锂营收同比增长近4倍

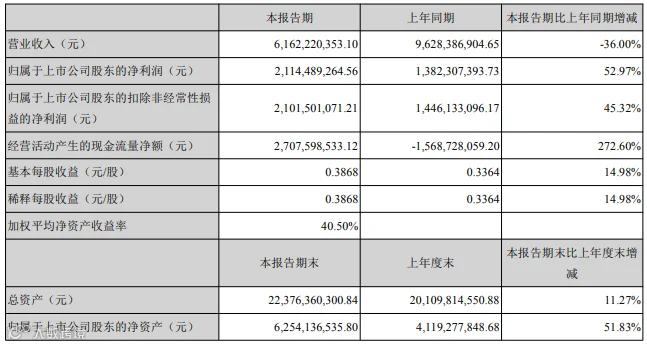

8月30日,盐湖股份(000792)发布2021年半年度报告,上半年,公司实现营收61.62亿元,同比减少36%;净利润21.14亿元,同比增长52.97%。

公告显示,盐湖股份主营业务为钾肥和锂盐的开发、生产和销售。其中,上半年,公司碳酸锂业务营收达4.7亿元,同比大增391%,占整体营收比重由去年同期的0.99%上升为7.6%;毛利率为59.41%,同比增加61.29%。

据悉,随着下游需求回暖,供需错配下加速锂盐价格上涨,上半年,电池级碳酸锂价格涨幅超60%。

此外,在锂盐方面,盐湖股份子公司蓝科锂业目前拥有1万吨/年碳酸锂产能,该项目以生产钾肥排放的老卤为原料,引进俄罗斯先进的提锂技术;同时蓝科锂业的2万吨电池级碳酸锂项目部分装置已投入试运行状态,2021年预计将全部投入运行。

·END·