来源:富宝资讯

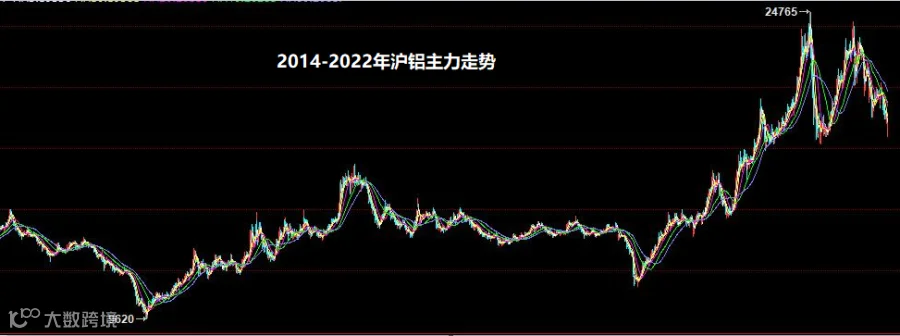

从2022年3月7日,沪铝创下24255元/吨的5个月新高以来,至2022年6月27日,沪铝已经暴跌21%。从整个2022年的走势来看,“暴涨”、“暴跌”交替,如过山车般的态势。在此次“跳水”后铝价能否如2021年年末那般,再回上涨轨道呢?

2021年铝价强势崛起,超越十五年高点。能耗双控的强势推动下,各地限产政策精准落地,电解铝价格一路飙升,不断突破前期高点,年中直逼25000元/吨高位,最高攀升至24765元/吨,创15年新高。显然价格的持续大涨并不利于行业发展,宏观面的不确定性因素增多,政府部门多次发表言论及相关政策进行干预,且全球疫情的反反复复,2021年10月下旬铝价开启大幅跳水,短短一个月,盘中失守20000元/吨关口,跌幅高达24.8%。

但经过一个月的大幅跳水后,铝价稳住了下跌的趋势,俄乌紧张局势及后续的战争爆发为铝价提供了上升动力,铝价重返上涨通道,2022年一季度铝价延续了一波“牛市”行情,沪铝主力最高逼近24000元/吨关口。

不过好景不长,欧美通胀水平不断高企,迫使欧美央行开启加息周期,叠加国内突发的疫情影响,大宗商品整体承压,铝价再度重回下降通道,上周五沪铝主力失守19000元/吨关口,最低跳水至18600元/吨,6月27日收盘在19135元/吨。

成本支撑或将显现,部分地区已亏损

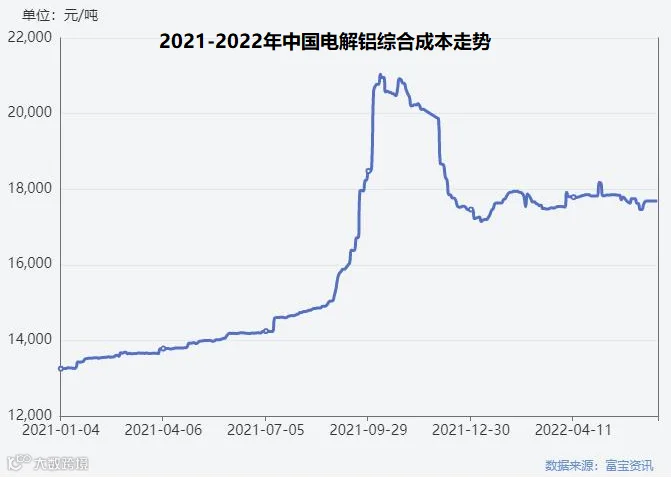

自铝价跌破20000元/吨以来,成本支撑渐起,按综合成本测算,当前电解铝的综合成本价约在18300元/吨,截至6月27日华东现货铝报价19190,行业综合盈利空间约在900元/吨;由于电价高位运行,部分地区电力成本压力较大,电解铝成本已接近成本线,甚至已亏损,主要集中在广西、福建和重庆等省份。短期成本支撑或将显现,沪铝反复争夺19000关口。

淡季需求,下游开工率回落

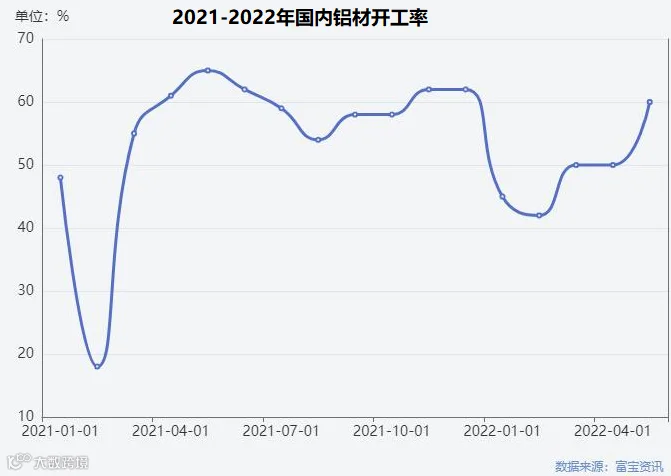

正值炎热夏季,7-8月份乃为传统消费淡季,据我们富宝铝研究小组调研了解,市场需求并不理想,虽然一系列鼓励性政策陆续发布,但房地产数据整体较为低迷,铝型材订单表现偏弱;仅汽车用铝及光伏等方面用铝订单较为乐观,上海车企完全复工复产,汽车方面预期向好,新能源领域表现持续亮眼,带动铝合金锭的开工率有所回升。

数据显示,5月房地产新开工面积单月同比下降41.9%,降幅环比下降2个百分点;汽车产量5月增幅环比改善最为明显,5月同比下降4.8%,降幅缩小39个百分点;5月原铝产量同比增长3.1%。

开工率方面:新增订单乏力,6月铝型材开工率为60%左右,铝箔、铝板带开工率持稳在80%左右,建筑型材因国内房地产行业表现低迷,市场需求下滑,且国内主要铝型材消费地疫情反复,多地采取封控、管控政策,导致需求不济,消费增长缓慢。原生铝开工率在80%左右;再生铝合金的开工率有所回升,约在50%左右。

到货减少,仓储库存持续下降

截至6月23日,国内电解铝社会库存合计75.1万吨,较上周继续下降,其中上海地区3.7万吨,无锡地区28.3吨,南海地区18.5万吨,杭州地区6万吨,巩义地区8.6万吨,天津8万吨,重庆0.3万吨,临沂1.7万吨,库存持续下降并不表示市场需求好转,因广东仓库质押事件影响,导致部分显库存变成隐库存,实际到仓库的库存在减少。

·END·