1.产量方面

(1)7月电解铝产量同比增加5.6%

图1:2020-2022年7月我国电解铝产量

(2)7月氧化铝产量同比增长8.8%

图2:2020-2022年7月我国氧化铝产量

2.进出口方面

(1)7月我国未锻轧铝及铝材出口同比增长39.1%

图3:未锻造铝及铝材出口情况

(2)7月氧化铝出口环比大降80.60%

图4:2020-2022年7月氧化铝进出口情况

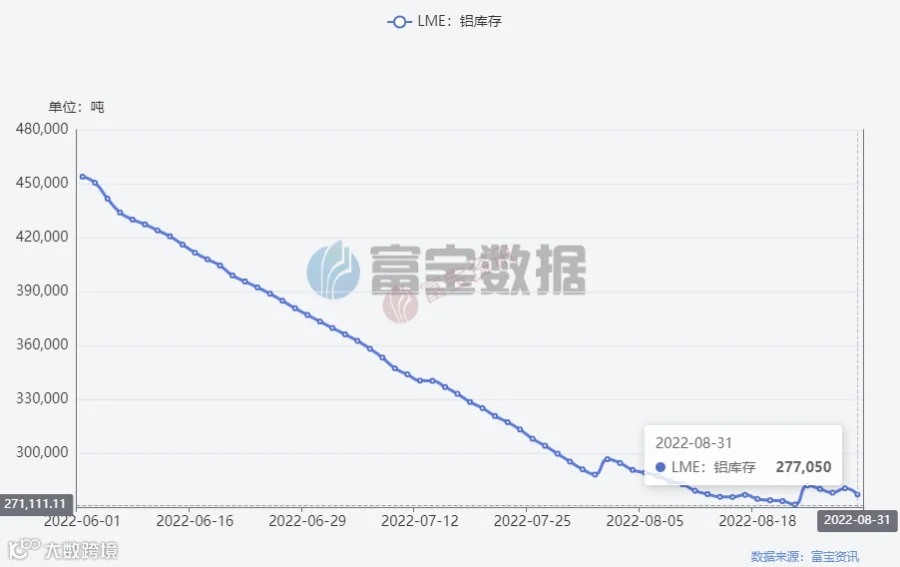

3.库存方面

(1)伦铝库存

图5:LME铝库存

(2)沪铝库存

图6:上交易所铝库存

二、现货市场分析

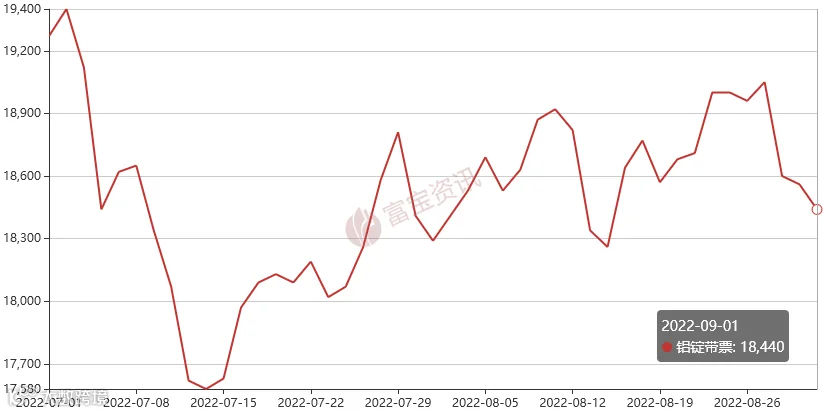

1.现货市场

图7:富宝现货铝8月价格走势图

图8:佛山现货铝8月价格走势图

2.废旧市场

8月电解铝价格较7月份跌幅继续放缓,然废铝因市场货源紧张,跟涨不跟跌,由上图可以看出,8月废铝价格逆势上涨,机铝涨幅尤为突出,在铝锭下跌的情况下,8月部分地区机铝涨幅超1000元/吨,表现出色。铝合金型材价格涨幅相对逊色,多在100-300元左右;截止9月2日,华东地区喷涂旧料价格多在14100附近,光亮铝线16100附近,易拉罐12300附近,一级生铝主流价格在14100附近。

铝合金锭方面:因原材料紧张,以及成本不断上移情况下,8月再生铝合金价格止跌反弹,华东地区ADC12市场主流价格一度涨至1.9万附近,随后回吐部分涨幅,截止月底,华东ADC12主流价格在18700元/吨,环比7月底涨500元/吨左右。进入9月,铝合金锭价格表现疲弱,截止9月2日ADC12铝合金锭已经跌至18400元/吨。

市场方面,8月废铝市场流通货源少,缺货情况加剧,持货商挺价意愿强烈,导致价格跟涨不跟跌,再生铝厂家普遍反馈补库困难,加上原材料成本高,企业利润明显收窄;铝型材方面,淡季影响下,下游订单相对往年淡季更为清淡,拖累市场成交。另外,据富宝了解得知,8月下旬,四川、重庆地区因限电,再生铝冶炼企业多数进行全面停炉措施,持续时间一周左右。

行情预测:短期料废铝在货源紧张情况下,相对电解铝依旧表现抗跌,但考虑到市场对“金九银十”旺季需求并不看好,废铝实际上涨空间或有限,9月废铝价格或先跌后涨,整体价格重心较8月或上移,但空间不宜过分追高,建议持货商逢高获利降低库存。

三、技术分析

图9:伦铝行情走势图

图10:沪铝指数行情走势图

四、行情展望及操作建议

8月伦铝呈“M”形态走势运行,整体在2339-2527美元间宽幅震荡,月累计跌幅为4.81%。美联储主席发出的鹰派言论,使得市场恐慌情绪再起,料9月伦铝仍或维持震荡偏弱的走势,或在2250-2400美元附近震荡为主。

8月沪铝呈探底回升态势,本月整体在17725-19250间宽幅震荡,月累计跌幅为1.81%,相比于外盘而言,跌幅相对较小。传统的“金九”或难呈现,9月沪铝17000-19000附近震荡为主。

现货市场:截止8月底,华东现货铝价格在18420-18460元/吨之间,环比7月底下跌180元/吨,跌幅1%;8月处在消费淡季,下游企业逢低按需补库为主,市场普遍认为“金九银十”或呈现旺季不旺的现象,华东现货铝17200-19000,低位按需买入。

因此我们认为,预计9月铝价呈现倒“V”型走势,伦铝关注2250-2400美元,沪铝主力关注17000-19000,华东现货铝17200-19000,低位按需买入。

·END·