德意志银行的风险从今年初就开始酝酿,到9月股价更是一度创下新低,除了经营不佳、衍生品风险外,美国司法部的巨额罚款,也令其处境雪上加霜,对此,德国政府曾表示无意用纳税人的钱为德银买单。德意志银行这一系列的风险是如何积累而成,最终又将产生什么影响?

1. 业绩大降,风险暴露

1.1 经营业绩大幅下滑

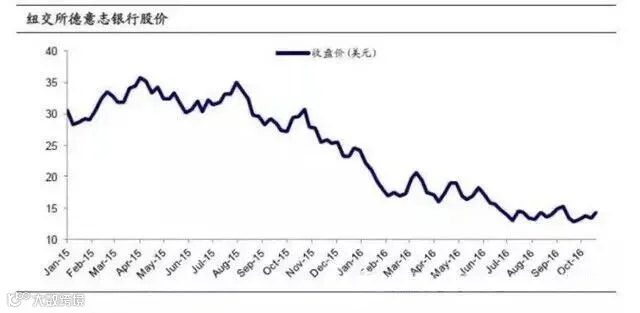

2016年以来德意志银行股价大幅下跌。16年初德银报出15年录得68亿欧元巨亏,随后仅1月份公司在纽约证券交易所的股价就跌去26%,年初至今缩水40%,9月底更曾创下11.19美元的最低价。

15年激增的亏损主要来自法律诉讼和商誉及无形资产减值。15年德意志银行营业收入436亿欧元,并不算恶化,相反同比增速已由负转正,然而支出的激增还是使得净利润暴跌。15年德银诉讼费开支52亿欧元,商誉及无形资产减值高达58亿欧元,其中受监管趋严影响,拟出售的邮政银行(Postbank)商誉和无形资产减值达36亿欧元。

但16年上半年德银的经营境况也未好转。上半年德银利息收入同比小幅减少9%,而非利息的净支出却翻了一番,净利润大降八成至2.56亿欧元。按16年调整后的业务框架,私人财富和商业客户(PW&CC)、全球市场(GM)、企业与投资银行(CIB)净利润分别下滑73%、63%和43%,而这三块也是贡献主要利润的板块。

1.2 过度依赖衍生品业务

德意志银行的业务过度依赖衍生品交易。从资产负债构成来看,德意志银行衍生资产和负债比重远高于其他大行。截至16年6月,德银的衍生资产和负债分别占比高达34.1%和34.5%,其他大行这一占比均不超过5%,而德银的存贷款比重则相对偏低。

从收入构成来看,德意志银行净利息收入的贡献较低。横向比较,15年摩根大通、美银以及花旗净收入规模均在近800亿美元及以上,其中净利息收入占到净收入的近5成甚至更高,而德意志银行不仅净收入规模不及上述银行,净利息收入的占比也只有42%,商业银行存贷业务贡献的收入比重偏低。

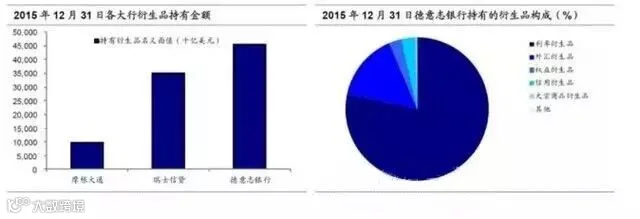

从持有衍生品的名义量看,德意志银行也远超其他同行。按2015年报的披露,德意志银行持有衍生品名义金额达41.94万亿欧元(约45.5万亿美元),远高于摩根大通的9.75万亿美元,也高于瑞士信贷的35万亿美元。在不同类型的衍生品中,利率衍生品和外汇衍生品比重分别占78%和15%,因此德银的衍生品业务主要容易受到利率和汇率市场的波动影响。

与其他行相比,德银的传统存贷业务规模相对偏低,同时又过度地依赖了高杠杆、高风险的衍生品业务,从而容易在市场的不利波动中产生巨亏。虽然与2011-2012年相比,德银已在逐步缩小衍生品资产的净风险敞口,但大量衍生品的潜在风险仍难在短时间内消除。

2. 秋后算账,雪上加霜

2.1 美国罚款,秋后算账

盈利不佳只是内因,而外部巨额罚款的冲击,更酝酿了潜在危机,也是德意志银行股价创新低的直接原因。9月中旬,德意志银行收到美国司法部针对其在08年金融危机前参与住房抵押贷款支持证券(RMBS)业务的140亿美元巨额罚单;10月中旬,德银同意支付美国证券交易委员会950万美元关于公司分析师未保护非公开信息的罚款。

其实,美国司法部的罚款并不新鲜。美国司法部早在13年就开始对金融危机前各大行的RMBS业务进行调查和罚款,罚单往往分为罚金和消费者援助两部分,并且最终支付金额也可能低于最初的数目。花旗就曾在14年被美国司法部就同样问题开出120亿元罚单,最终经谈判支付了70亿元。

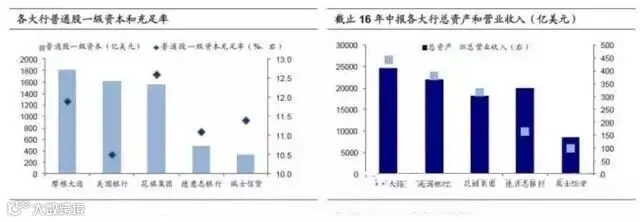

所以,德银也希望通过谈判,以一个与其他大行相近、并且低于140亿的金额达成妥协。与同类大行相比,虽然德银11%的普通股一级资本充足率不算很低,但绝对规模仅481亿美元,远低于摩根大通等美国大行;总资产规模与花旗相近,但上半年营业收入仅有花旗的一半,这说明德银的巨额罚单一旦兑现,支付的困难将远超花旗等行,影响也将更严重。不过同时比较各行的业务规模,德银在美国的业务收入占比仅在25%左右,因此相比庞然如美银、摩根大通等认罚的166.5和130亿,德银140亿美元的罚金或仍有商量的余地。

2.2 CoCo债遭抛售,收益率飙升

应急可转债(简称CoCo债)是08年金融危机后为提升银行偿付能力、补充银行一级资本设计的工具。当债务人满足资本充足率过低、经营恶化等特定条件时,应急可转债可停止付息或强制转为银行普通股,以补充银行资本、缓解流动性危机、增强支付能力,但CoCo债计算复杂、透明度低,容易形成恐慌。

近两年德意志银行利润下滑、诉讼开支、巨额罚款等问题,使流动性需求激增,因而投资者担忧CoCo债的利息支付,收益率大幅飙升。德银美元CoCo债的收益率今年大幅震荡、一再冲高,年报披露巨亏后一度飙至12.8%,而收到美国天价罚单后亦升至11.6%,目前仍在高位。收益率高企,也降低了转股时潜在融资的规模。

根据《巴塞尔协议III》,商业银行普通股一级资本充足率要求为4.5%,一级资本充足率不低于6%,并引入2.5%的防护缓冲资本和0-2.5%的逆周期资本缓冲。截至16年3季度德银普通股资本充足率为11.1%,一级资本充足率12.3%。虽然距《巴塞尔协议III》的要求仍有空间,但盈利下滑、巨额罚款,是否会触发资本充足率过低的条件,也是市场对德银CoCo债担忧的来源。

3. 角色特殊,影响重大

德银问题引发关注,源于其在德国、欧洲乃至全球金融体系中的特殊角色。

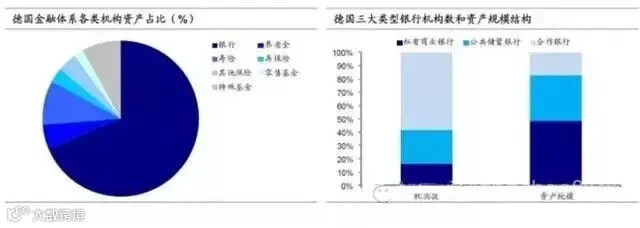

首先,德银在德国的金融业有着难以替代的地位。德国的金融体系由银行主导,并且银行资产规模占金融体系的68%,主要的三大类银行:私有商业银行(private commercial banks)、公共储蓄银行(public savings banks)及合作银行(cooperative banks)总资产规模达银行业整体的80%,其中商业银行占了一半。作为德国第一大商业银行的德意志银行,15年底总资产规模是排名第二的德国商业银行(Commerzbank)的三倍,在德国有着难以替代的地位。

其次,德国在欧元区的经济占比也最高。德国一直是欧元区中最核心的成员之一。16年上半年,德国GDP规模在欧元区总量中占比达31%,位居第一,远远高出位于其后的法国(22%)和意大利(16.5%),因此德国经济的潜在风险必然牵动着整个欧元区的神经。

此外,德银在全球金融体系的角色分量同样不轻。15年德银的国内业务收入比重31%,同时有24%的收入来自美国、19% 的收入来自英国,并且还有规模巨大的衍生品业务,所以德银对海外市场的影响或甚于德国内部。IMF在今年6月的报告中称德银为全球系统性重要银行中,系统性风险最重要的贡献者,其风险对于全球金融体系的传导不可忽视。

4. 自救艰难,他救存疑

4.1 困境中的自救

面对经营困境,德意志银行去年便已展开自救。15年德银更换高层、调整和制定新的战略并重组部门架构,意图提高效率、降低风险,但巨额的法律诉讼支出依然形成了拖累。今年9月收到罚单后,除了与美国司法部谈判外,也同时提出大规模裁撤岗位等措施。

16年3季度报超市场预期,但短暂的企稳或许还不够。德银三季报显示盈利趋稳,由于去年同期大幅的法律费用和减值,非利息支出减少一半,整体净收入微增2%,其中全球交易(GM)业务的债券交易收入同比增14%,超市场预期。截至3季度,德银计提的诉讼储备金达59亿欧元,普通股一级资本429亿欧元,总资本598亿欧元,然而与140亿美元(约合128亿欧元)的巨额罚单相比,要经受住冲击,短暂的企稳或许不够。

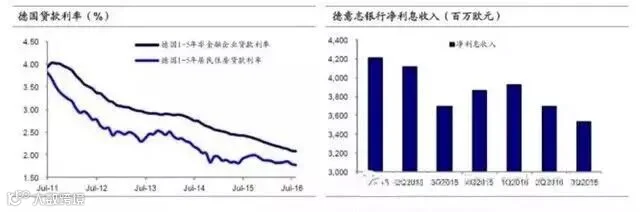

更深层的问题在于,德意志银行持续盈利能力的担忧仍存。德银的金融市场和衍生品业务受市场环境和交易的影响,盈利具有较强的波动性,同时传统的存贷业务盈利能力也依然不强。在欧洲的负利率环境下,德国的存贷款利率一路下行。德银PW&CC业务中,私人和商业客户(PCC)业务的盈利能力受利息环境影响较大,3季度收入同比下滑13%。整体而言,公司净利息收入未有起色,今年以来逐季缩减,并低于去年最低值,走出困境的难度并未明显减轻。

4.2 外部的援手

实际上如今的德银也并不孤单,虽然原因各异,但欧洲银行业陷入困境却早已不是新鲜事。欧债危机以来,欧洲经济整体疲软、信贷走弱,希腊银行不良贷款率一度高达35%,首先进入危机模式,而意大利不良率达18%,坏账处置直接带来损失,今年也爆发了银行业危机。

面对银行业危机,欧央行15开始推行的统一监管措施,成为重要的行动指引。围绕《银行复苏与清算指引(BRRD)》,欧央行认为银行危机的损失应避免最终由全体纳税人承担,危机银行的股东和债券持有人应首先承担银行损失的风险,而政府除非特殊情形,否则不应直接施救。今年意大利银行业陷入危机时,其政府提出注资计划便因违背欧央行的统一指引而遭德国和欧盟的反对,因而当此次危机的风险摆在德意志银行面前,德国政府声称不愿以纳税人的钱施救的一番表态便不难理解。

更多资讯,敬请关注“湖南华茂通大宗”