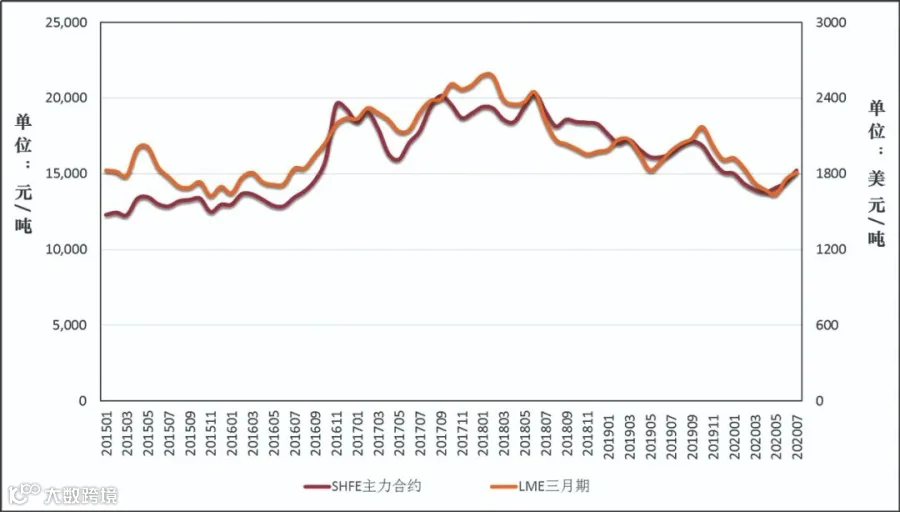

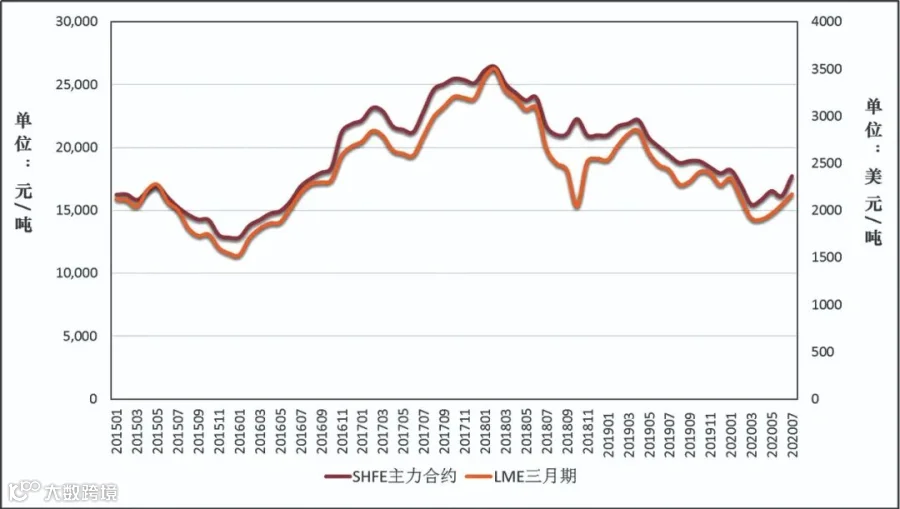

7月,铅锌消费持续复苏,市场宏观预期向好,美元指数下行,市场资金流动宽松,有色金属等大宗商品价格普遍上行,铅锌金属价格环比上涨。

二是再生铅产能利用率提升,精铅产量同比增长。

6月,中国精炼铅产量55.2万吨,环比大幅增长,同比增长21.5%。

受再生铅原料供应恢复及铅金属价格上行带动,再生铅冶炼企业盈利能力增强,再生铅产量增速加快。截至6月,中国再生铅产量122.9万吨,同比增长5.5%,增幅较截至5月扩大4.6个百分点,再生铅产量同比增速首次超过原生铅。

截至6月,中国精炼铅产量276.7万吨,同比增长4.4%。其中,矿产铅产量153.7万吨,同比增长3.5%。

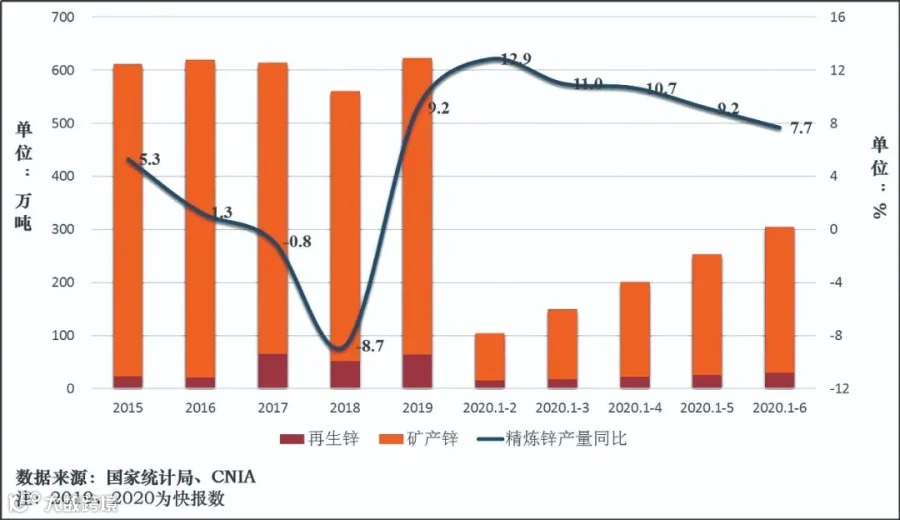

三是精锌产量增速持续回落。

6月,中国精炼锌产量52万吨,环比基本持平,同比增长1.3%。

四是铅锌矿山生产持续恢复,精矿进口环比有所分化。

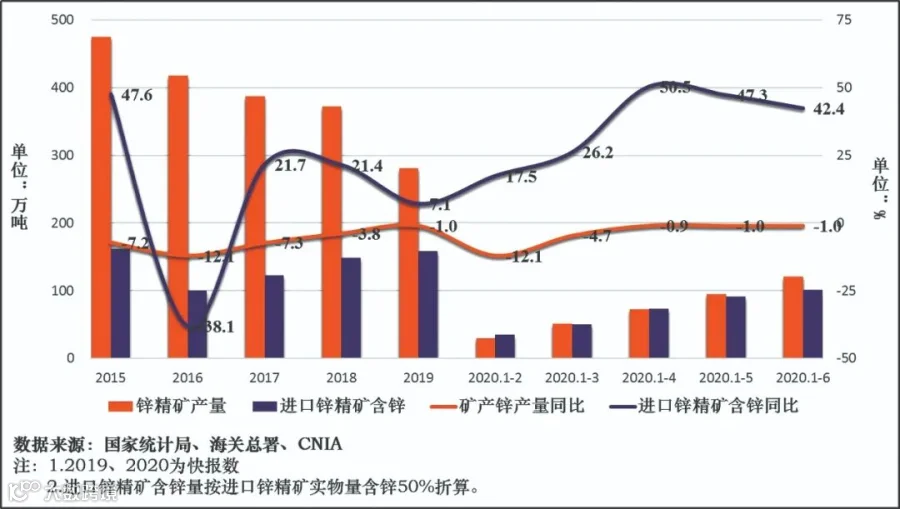

中国铅锌精矿供应持续恢复,产量环比增长。6月,铅精矿产量12.7万吨,锌精矿产量25.4万吨。截至6月,中国铅精矿产量54.5万吨,同比增长1.9%,产量增速由负转正。中国锌精矿产量120.6万吨,同比下降1.0%,降幅与截至5月持平。

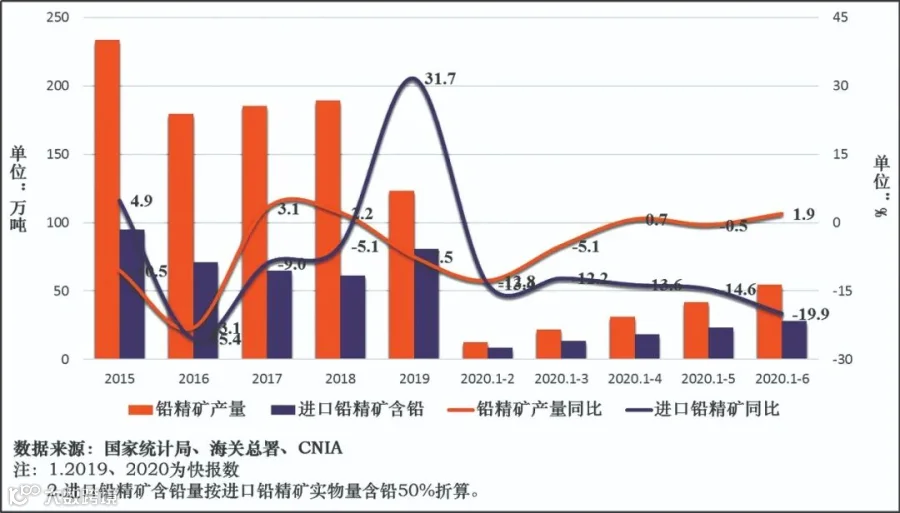

6月,中国铅锌精矿进口表现有所分化。进口铅精矿实物量10.5万吨,环比增长6.1%,同比下降33.1%。铅精矿进口实物量环比增长,主要受国产矿供应量增长有限,部分冶炼厂原料库存消耗,对进口铅精矿需求增加带动。但从2020年上半年铅精矿进口总量上看,原生铅产量下降,导致铅精矿进口需求转弱,铅精矿进口量同比下降。截至6月,中国进口铅精矿实物量55.8万吨,同比下降19.9%,降幅较截至5月扩大5.3个百分点。

受中国锌精矿供应逐渐恢复,海外锌精矿全年供应宽松预期影响,锌精矿加工费有所回升。7月末,国产矿加工费较6月末上涨400元/吨,至5400元/吨。进口矿加工费主流报价165美元/吨,较6月末上调15美元/吨。

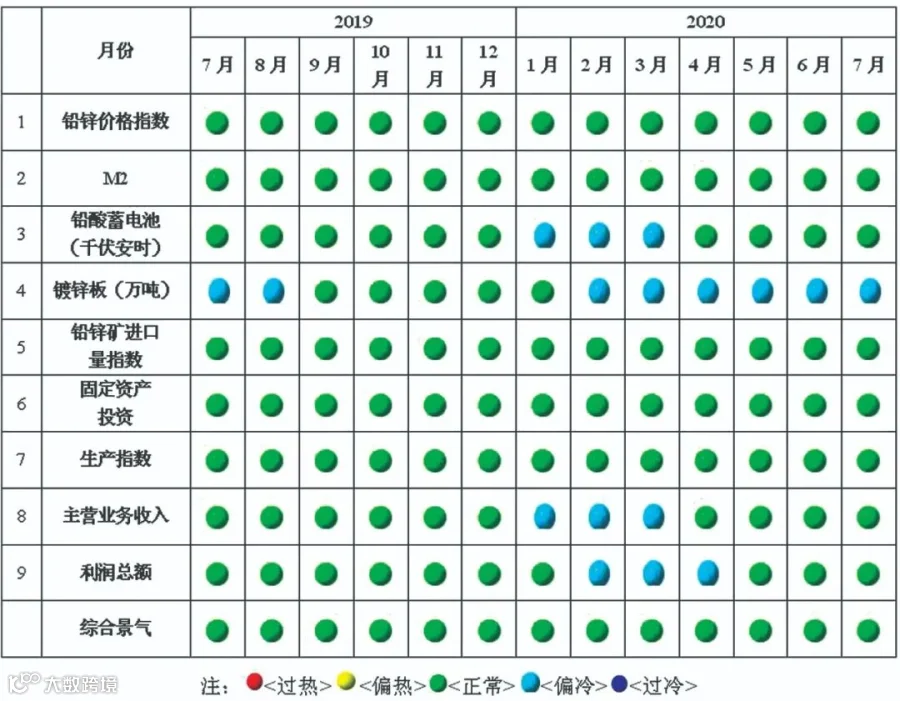

6月,铅锌初级消费持续回暖,铅酸蓄电池累计产量同比增幅持续扩大,镀锌板累计产量与去年同期持平。

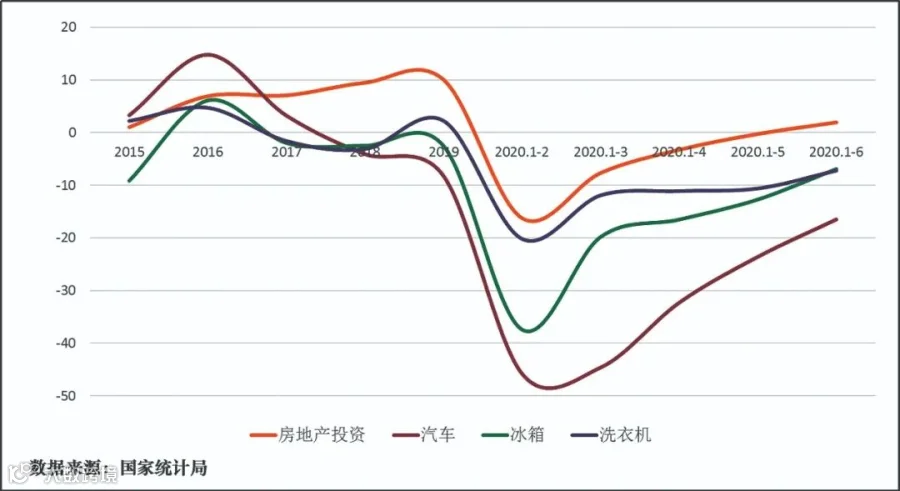

终端领域消费虽然持续回暖,但整体弱于初级消费。6月,中国汽车产量231.1万辆,同比增长20.4%,累计产量同比降幅较截至5月收窄7.1个百分点。房地产累计投资同比由负转正,截至6月累计增长1.9%。洗衣机产量655.5万台,同比增长5.3%,累计产量同比降幅较上月收窄3.4个百分点。冰箱产量887.4万台,同比增长21.7%,累计产量同比降幅较上月收窄5.8个百分点。

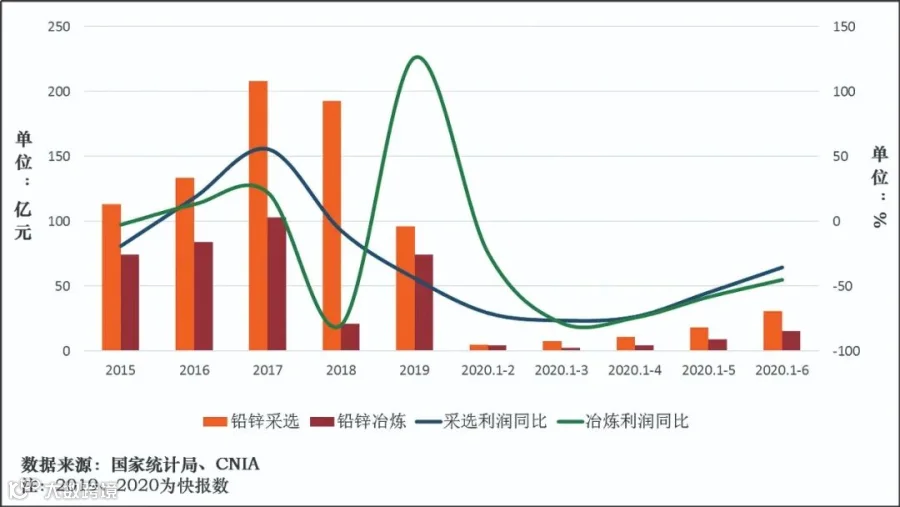

受价格上行,消费复苏带动,铅锌产业盈利能力向好,实现利润同比降幅持续收窄。截至6月,铅锌采选实现利润30.5亿元,同比下降35.5%,降幅较截至5月收窄19.2个百分点;铅锌冶炼实现利润15.5亿元,同比下降45%,降幅较截至5月收窄13.2个百分点。

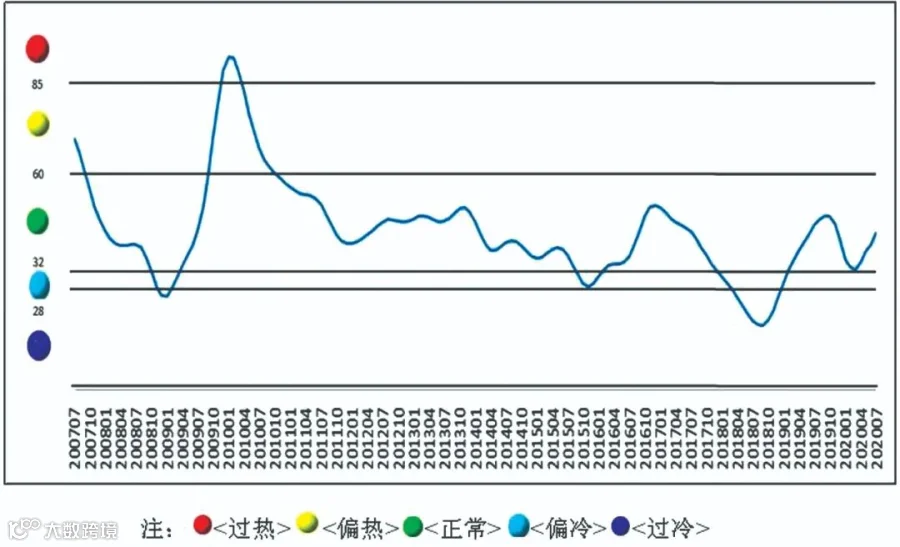

综合而言,铅锌产业整体运行向好,初步预计,铅锌产业景气指数仍将位于“正常”区间运行。

·END·