中国钨钼产业月度景气指数监测结果显示,2020年8月,中国钨钼产业景气指数为25.1,连续2个月持续回升,已进入“正常”区间运行;先行合成指数为43.0。近13个月以来中国钨钼产业月度景气指数见表1。

景气指数进入“正常”区间运行

中国钨钼产业月度景气指数持续回升,已进入“正常”区间运行。中国钨钼产业月度景气指数趋势见图1。

图 1 中国钨钼产业月度景气指数趋势图

图2 中国钨钼产业景气信号灯

由中国钨钼产业月度景气信号灯(见图2)可见,2020年8月,在构成钨钼产业景气指数的指标中,钨钼价格指数、M2、钨钼出口额指数、钨钼固定资产月投资额、硬质合金产量、粗钢产量、生产指数、钨钼企业主营业务收入及钨钼企业利润总额等9个指标全部处于“正常”区间。值得注意的是,钨钼价格指数持续回升,8月份钨钼价格指数为-22.3;钨钼出口额指数持续下降,8月份钨钼出口额指数为-37.6;钨钼固定资产月投资额指数持续上涨,8月份钨钼固定资产月投资额指数为72.8;粗钢产量持续下降,8月份粗钢产量为30.2,已接近偏冷区间;钨钼利润总额指数持续上涨,8月份钨钼利润总额指数为-30.5。

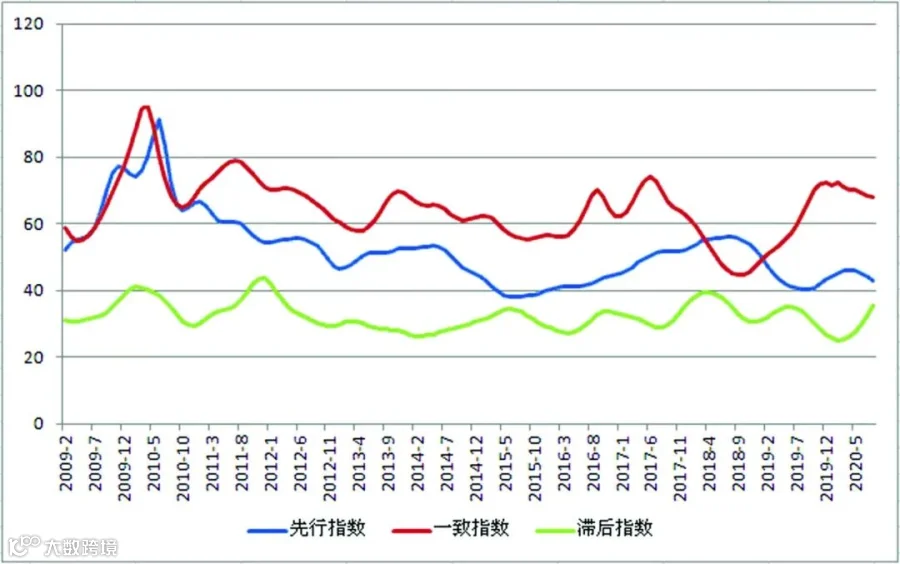

先行合成指数持续回落

2020年8月,先行合成指数为43.0,比上月下降1.2个点。中国钨钼产业合成指数趋势见图3。

图 3 中国钨钼产业合成指数曲线

构成钨钼行业先行合成指数的指标中,经季节调整环比3升3降。上升的是:钨钼价格指数上升13个百分点、M2上升0.7个百分点、钨钼固定资产月投资额上升27.1个百分点。下降的是:钨钼出口额指数下降4.6个百分点、硬质合金产量指数下降23.4个百分点、粗钢产量下降1个百分点。

行业情况

图 4 2019~2020年钨产品价格曲线

图 5 2016~2020年钼产品价格曲线

(1)价格走势:2020年8月,受南方天气、环保核查等影响,钨精矿供应相对紧张,价格回升,同比涨幅明显。8月,国内钨精矿均价8.5万元/吨,同、环比分别上涨13.6%和4.2%;APT均价12.7万元/吨,同、环比分别上涨14.2%和3.2%。

2020年8月,受雨季天气影响,陕西地区部分矿山因突发暴雨导致生产中断半个月,随着供应的减少,钼价出现反弹,钼精矿价格回升至1300元/吨度以上。8月,国内钼精矿平均价格为1354元/吨度,同比下降36.4%,环比上涨3%;钼铁均价为8.8万元/吨,同比下降35.5%,环比上涨2.5%。

(2)钨钼产量下降:2020年7月,国内钨精矿产量1.2万吨,同比下降3.8%。2020年7月,钼精矿产量1.8万吨,同比下降11.5%。

(3)进出口贸易变化明显:受国外疫情蔓延影响,订单减少明显,3月份以来,钨钼原料大量流入国内,出口量持续下降。2020年7月,进口钨精矿及钼精矿分别为388吨和9459吨,增长明显;进口钨酸盐106吨,同比下降12.2%;进口钼铁494吨,同比下降3.2%。7月份出口APT125吨,同比下降52.6%,出口三氧化钨45吨,同比下降79.8%;出口钼材及金属制品190吨,同比下降65.7%,出口钼铁192吨,同比下降38.2%。

(4)钨钼采选、冶炼利润增长:2020年7月,钨钼矿采选企业主营业务收入24亿元,环比下降12.3%,利润总额1.1亿元,环比上涨805.8%。2020年7月,钨钼矿冶炼企业主营业务收入100.3亿元,环比下降11.9%,利润总额3.5亿元,环比增长97.3%。

(5)市场需求仍然偏弱:从钨行业来看,随着疫情在全球范围内持续快速蔓延影响,3月份以来,国外订单明显减少,钨市场国内外需求仍然偏弱。上半年国内钨材消费量5760吨,同比下降4%;钨化工消费量1247吨,同比下降1%。据估算,上半年国内原钨消费量2.3万吨,同比下降6.2%。目前,特钢生产已基本恢复,根据特钢产量数据显示,前7个月优质合金钢产量403万吨,同比增长5.9%。7月,汽车产销分别完成220.1万辆和211.2万辆,同比分别增长21.9%和16.4%。展望未来,国内钨精矿供应基本正常,但下游消费情况未见明朗,虽然国内需求逐步转好,但仍然低于2019年水平。同时,国外疫情较为严重,影响了钨产品出口。往年从8月底开始,随着采购旺季的到来,钨市场普遍上扬,消费淡季即将过去,今年国内外需求有望继续好转,从而带动整个钨市场脱离低迷。

从钼行业来看,受新冠肺炎疫情影响,全球钼消费领域数据不佳,对钼需求萎缩。据安泰科统计数据,上半年全球钼消费量约11.9万吨,同比下降7.7%。其中,上半年中国钼消费量约4.5万吨,同比基本持平。从初级消费不锈钢领域来看,前7个月,国内不锈钢粗钢产量累计约1671万吨,同比下降0.5%。据中国特钢企业协会数据,前7个月,会员企业特钢粗钢产量总计约8272万吨,同比下降0.1%。目前,特钢生产已基本恢复至疫情之前的水平,其对钼产品的需求持续回升。从终端消费领域汽车行业来看,据中国汽车工业协会统计,8月汽车行业销量预估完成218万辆,环比增长3.2%,同比增长11.3%。可以看出,随着国内疫情形势持续向好,消费信心得到提升,部分消费者被抑制的需求也加快释放,汽车市场逐步恢复。展望未来,国内疫情逐步得到控制,国内钢材市场活力有所释放,供需两端均恢复正常,行业运行趋于回升,产成品库存下降,市场预期也趋于改善。与此同时,受疫情影响,国外经济重启面临压力,终端领域的钼需求复苏进程可能迟缓。综合来看,未来全球钼产业上下游生产经营情况有望继续好转,供需两端活跃度将会提高,市场谨慎与乐观情绪将会并存,钼价也将出现一定程度的波动。

综上,目前钨钼行业整体处于“正常”空间,行业运行已基本恢复,并出现好转势头。预计在未来一段时间内,钨钼产业仍将在“正常”区间内运行。

·END·