期货市场

现货市场

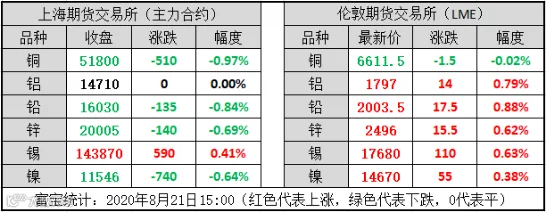

今沪期有色金属下跌居多,仅沪锡主力合约收盘上涨;沪铜主力合约收盘跌约1%,领跌市场。亚洲交易时段,LME金属上涨为主,铅价涨超过1%,领涨。消息面趋于平静,缺乏明确的方向性主导,金属价格或更多从供需基本面寻找交投线索。

02

收盘综述

铜:今沪铜跳开低走,截止日内收盘沪铜主力2010合约收于51800(-510,-0.97%)。隔夜沪铜加速跌幅下破支撑位,早盘高开整理为主。日内消息面影响较少,中美贸易谈判延续摇摆摩擦隔绝已成长周期影响因素,而基本面上LME铜库存处低位,国内工业复苏带涨铜需求进一步流入国内,结合电网及基建等三季度预期增加,后期仍有偏强可能。短期技术面来看,沪铜近期振幅或将进一步扩大,资金入局后顺势行为加剧,谨防支撑效果不佳情况下出现更多抛仓破位。操作建议上建议观望为主,关注夜盘跌后企稳情况,上游逢低适当备货,货商方面快进快出为主,多库存可暂时观望。

铝:截止下午三点收盘,沪铝主力2009合约收于14710,平;周内宏观面有所向好,叠加社会库存仍处相对低位,铝价震荡上行,主力一度涨至14985元/吨,险破1.5万关口;短期内在各项利好支撑下,沪铝或延续震荡走势,不过由于国内基本面仍未有好转,建议谨慎追高,操作上可按需买入或暂观望,料下周现货铝延续高位震荡,整体波动不大。

铅:沪铅弱势延续,维持3连跌走势,截止收盘,主力2010合约尾盘跌135,跌幅为0.84%,收于16030,日内盘面走势仍较弱,但下方1.6万整数处支撑较强,因此尾盘跌幅有所收窄,短期仍或在1.6万附近震荡为主,铅价表现较弱,临近周末,部分厂家逢低适当补库,成交偏好。

锌:今日收盘沪期金属大部收绿。沪锌主力2010合约报收20005,下跌140,跌幅0.69%。今日沪锌在20000-20160区间震荡运行,下方2万附近支撑表现较强。预计短期锌价在2万附近区间震荡,当前锌价处于高位回落风险增加,但锌消费基本面偏好,建议厂家可在下周逢低备货。

锡:今内外盘锡价均震荡走高,截止下午三点,伦锡收涨0.63%于17680美元,短期上方关注20日均线压制情况;沪期锡小涨0.41%于14.38万一线,整体仍未脱离近期震荡区间,短期关注14.1-14.45区间突破表现,保守者观望,破位再顺势跟进。

镍:今镍价震荡偏回落,沪镍主力收盘报115350元/吨,跌幅0.59%。现货市场,金川镍板出厂价持平昨日,现货金川镍涨100,俄镍涨50;升贴水方面,俄镍较2010合约贴水400至贴水300;金川镍较2010合约升水300-400;成交方面,市场成交有所好转。期货市场,沪镍指数收实体阴线,成交一般,持仓减少2504手,日线MACD看涨能量柱收缩,KDJ拐头,技术面有继续调整需要。综合分析,日内宏观消息面平静,镍价技术调整为主,重心持稳在高位,技术面有继续调整的需要,但基本面当下支撑明显,短期回调空间或有限。阶段性操作思路上,维持回踩接多,谨慎高位追涨。

·END·