核心提示:本周沪铜冲高回落,周内振幅超3000点。周内沪铜受国内股市回暖及智利铜精矿扰动,整体涨幅明显,国内外资金盘涌入迅速拉动铜价,后受股市资金出逃等资金面影响迅速拉低回落,导致周内价格波动扩大。

一、A股大跌收复上周涨幅 铜价宽幅冲高回落

沪铜主力走势图

沪铜主力走势图

本周铜价继续上扬,整体呈冲高回落走势,收长上影线,沪铜主力涨幅。周一受资金面推动大幅拉升最高至5.35万,随后部分多头获利了结,铜价跟随国内股市大跌,周五盘面企稳小幅回升。基本面看,智利矿端罢工消息短暂提振市场炒作热度,逐步得以消化,海关数据显示6月份铜沙及精矿进口环比下滑5.7%,受疫情影响下7月份供应端仍维持偏紧,短期限制铜价回调幅度;国内累库渐起,部分原因也是前期进口盈利窗口持续打开,海外库存转移带来的增量,现货市场来看升贴水基本持稳,并未提前于期货走跌。随着投资热度激增,本周有色板块尤其铜价受A股带动较为明显,资金流入、流出皆位于前茅,反映经济前景预期对价格的引导作用。反弹势头较前期明显放缓,不过供应端限制回调幅度,近期持谨慎偏多观点,下方如有回调至5万附近或者短暂跌破,企稳后可考虑补多,风险因素需关注中美贸易纠纷进展情况。

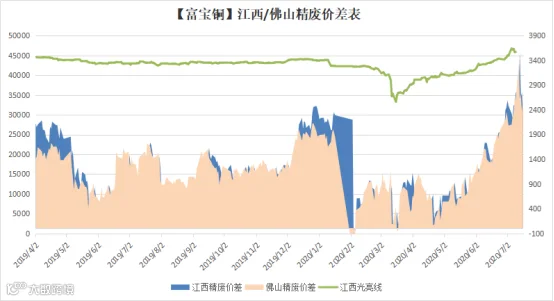

二、大涨大跌 精废差价在2350左右

电解铜与废铜价格差对比图

本周铜价先扬后抑,大涨大跌,废铜价格与上周五相比上涨1000元/吨左右。市场优质光亮铜已至4.6万附近。佛山亮铜价格区间在45800-46200元/吨之间。精废差价在2350左右。

近期铜价受国内股市带动较明显,波幅扩大。上周末至周一暴涨2千,接下来几天又是大幅度起伏,隔日以及日内价格相差巨大,市场反馈多有悔单情况发生,市场报价也较混乱。为确保订单,有部分厂家订货需付百分之十保证金。行情大起大落,货商密切关注动态,选择快进快出,稳当操作。对于用废厂家,原料和下游订单都是当天结算,影响不是很大。本周铜价较之前而言,都处于高价,出库存的货商多,多数厂家到货较多,整体市场成交较好。

另外,本周三,有色标委会解读了新的再生铜原料进口标准。再生金属原料标准于2020年7月1日正式实施,符合原料标准的属于普通商品,在相关国家主管部门确定进口操作细节后可开展进口业务。目前取得生态环境部发放的固体废物进口许可证有效期均到2020年12月31日,使用许可证进口的货物是合法的,希望相关承运企业保障再生金属原料物流畅通。

三、行情走势预测

伦铜K线走势图

沪铜K线走势图

沪铜K线走势图

综述:本周沪铜冲高回落,周内振幅超3000点。周内沪铜受国内股市回暖及智利铜精矿扰动,整体涨幅明显,国内外资金盘涌入迅速拉动铜价,后受股市资金出逃等资金面影响迅速拉低回落,导致周内价格波动扩大。当前阶段显示,沪铜价格主导因素仍为宏观市场情绪与周边市场带动,基本面上阶段国内精铜需求释放基本完毕,后随因疫情导致的市场信心冲动及动力消散,沪铜价格指导将重归基本面指导,后续需求成为核心关注点。

而从终端需求方面,电网、汽车、空调等用铜主要行业虽有环比回暖,但同比数据仍维持负值,第三季度国内经济能否出现更强劲回暖成为价格推动的主要动力,或拖累铜价涨幅。

目前来看,上阶段铜市因工业集中释放产能的中上游供需矛盾仍存,支撑铜价重心维持高位,深度回调可能性降低。料下周铜价或仍维持高位,整体震荡区间扩大,仍有偏强可能。沪铜主力震荡区间扩至5-5.45万,伦铜6300-6700美元,废铜4.52-4.75万。

操作上建议下游采购周期缩减为1-2月库存,谨防价格大幅波动形。而货商方面建议快进快出为主,部分库存谨慎持有看多。

·END·