一、基本面分析

1.产量方面

(1)6月中国原铝产量301.5万吨

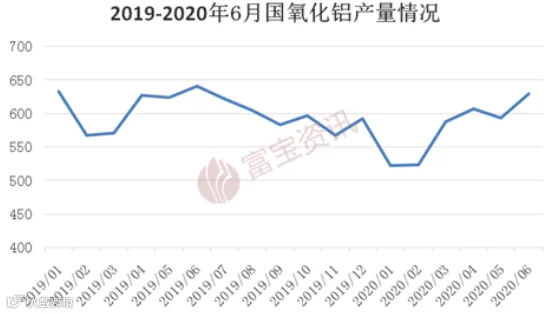

(2)6月氧化铝产量629.30万吨

2.进出口方面

(1)6月未锻轧铝及铝材出口约38.29万吨

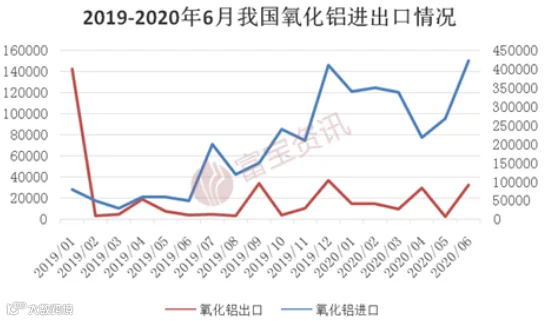

(2)6月氧化铝出口3.23万吨,进口42.26万吨

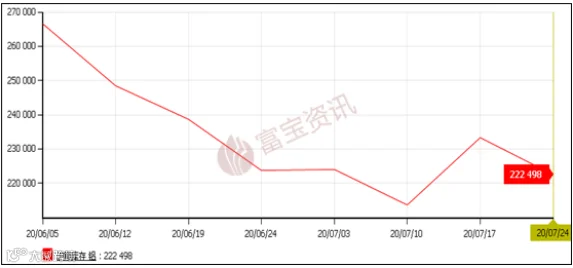

3.库存方面

(2)沪铝库存

1.现货市场

市场成交方面,7月中上旬市场货源相对偏紧,持货商坚挺售价,现货升水一度高达300元/吨,随后逐步回落,市场货源增多,但目前价格处在高位,下游企业观望氛围较重,仅仅按需买入为主。

2.废旧市场

市场成交方面,7月份废铝市场基本延续6月的上涨趋势,而品种差异尤为明显,废铝型材料、铝线、易拉罐等货源较为畅销,但机铝滞销局面仍未有改善,主要还是受到了进口铝合金锭的影响;厂家方面,铝棒、铝型材厂家订单尚可,对原材料需求较大,采购积极,目前厂家原材料库存较前期有多增多;而再生铝锭厂家多表示生意难做,下游成品价格滞涨,原材料价格大涨,利润空间收窄严重。

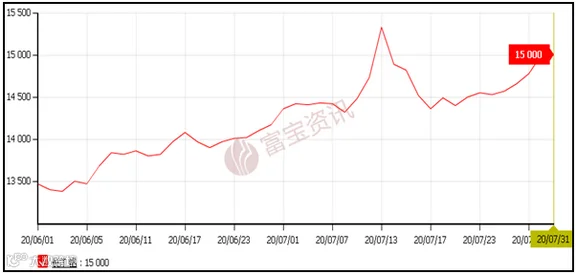

行情预测:电解铝低库存支撑下,铝价走势偏强,沪铝主力合约上方关注1.5万关口;短期料废铝价格涨跌空间不大,建议持货商逢高出货为主,维持低库存,降低风险。

四、行情展望及操作建议

本月伦铝重心继续上移,截止月末,整体处于1700-1740区间震荡,较6月份上涨6.6%;整体来看,目前海外宏观形势较好,各国经济刺激政策对伦铝起到一定提振作用,不过仍需关注中美关系后续进展,预计8月份伦铝走势高位震荡,区间关注1680-1800美元。

本月沪期铝价震荡起伏,整体走势偏强,现货两度突破1.5万关口,截止月末,沪铝主力收报14685元/吨,较6月底上涨6.18%;趋势上看,宏观整体氛围向好叠加去库延续对铝价继续上行有一定支撑,同时淡季累库现象仍未出现,需求端也未有明显下滑趋势,铝价或延续高位运行;不过由于利润逐渐上涨,后续铝企产能加速释放下,供应不断增加的预期仍在,此外进口铝锭的不断流入也将对铝价造成一定冲击;整体来看,料8月铝价震荡偏强概率较大,或有小幅调整,建议继续关注供需边际转化以及淡季累库情况,沪铝主力关注于1.43-1.5万区间震荡

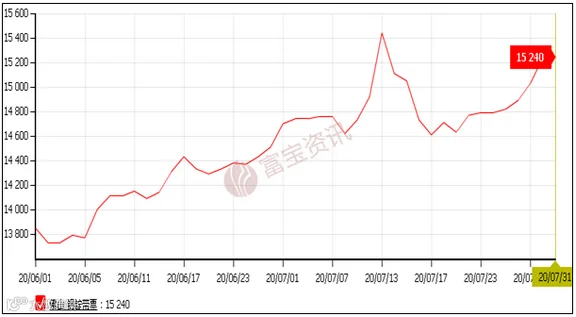

现货方面:截止7月31日华东现货铝报价14980-15020元/吨,环比6月底上涨830元,涨幅5.85%,现货升水50;虽淡季市场需求减弱,但资金做多热情不减,短期料现货铝维持偏强整理,预计8月份华东现货铝关注14500-15200元附近波动。

因此我们认为,预计8月份铝价高位震荡,伦铝关注1680-1800;沪铝主力1.43-1.5万;华东现货铝1.45-1.52万;逢低买入。

·END·