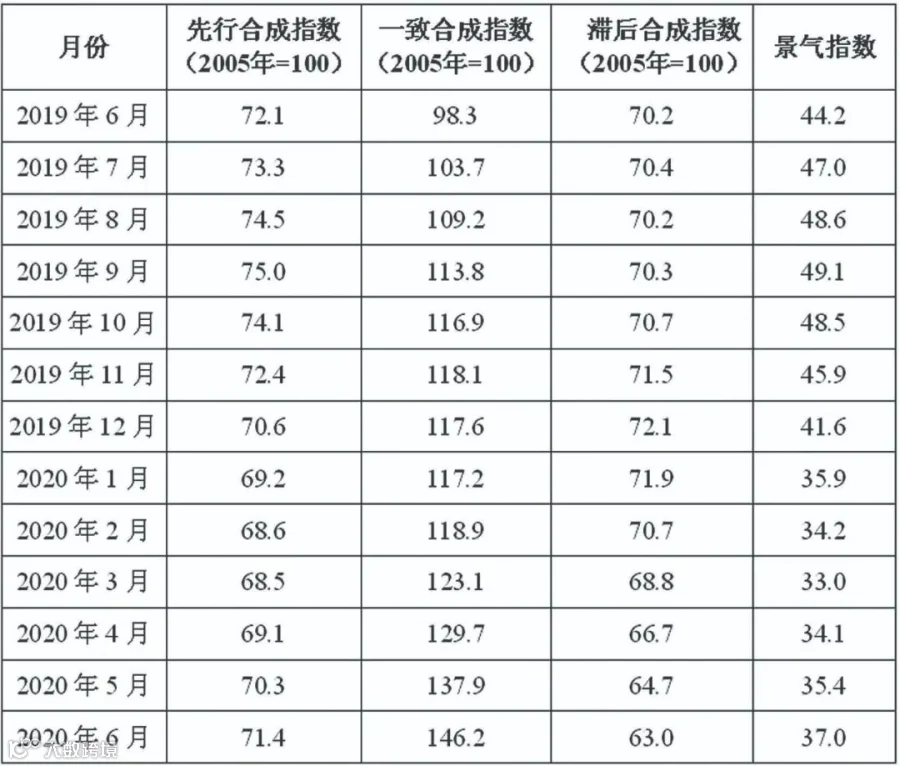

表 1 2019 年6月至2020年6月

中国铅锌产业月度景气指数

6月,中国铅锌产业月度景气指数为37,较上月上升1.6个点;先行合成指数为71.4,较上月上升1.1个点;一致合成指数为146.2,较上月上升8.3个点(近13个月中国铅锌产业月度景气指数如表1所示)。中国铅锌产业月度景气指数监测结果显示,铅锌产业景气指数回暖,已进入“正常”区间底部运行。

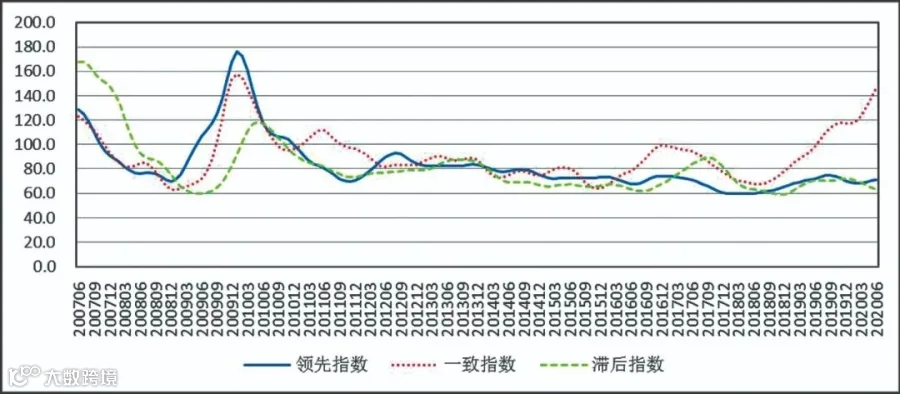

6月,中国铅锌产业月度景气指数回暖,位于“正常”底部区间运行。中国铅锌产业月度景气指数趋势如图1所示。

图 1 中国铅锌产业月度景气指数趋势图

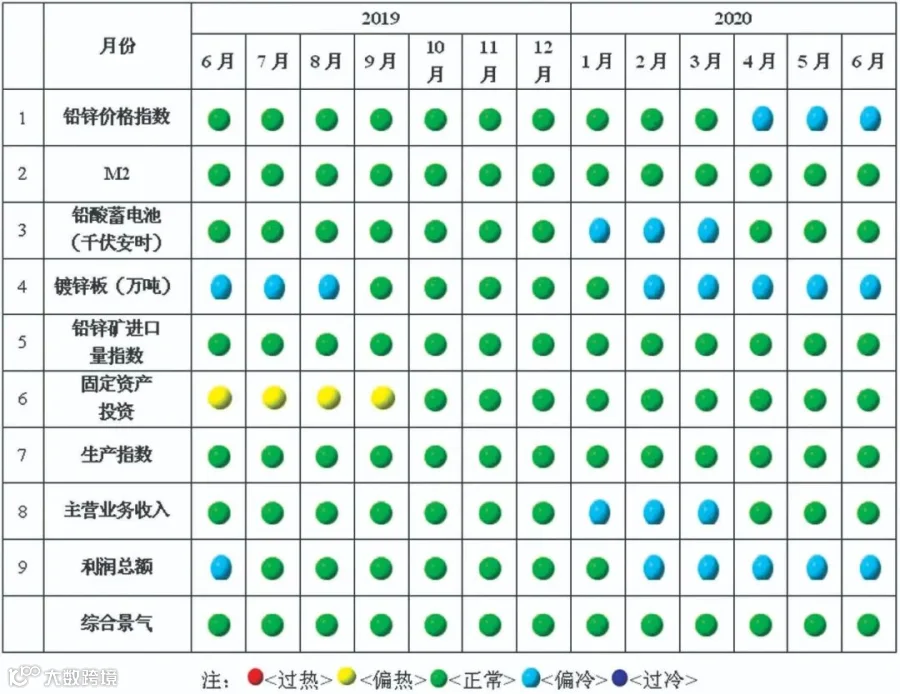

从中国铅锌产业月度景气信号灯可见(见图2),6月,在构成中国铅锌产业月度景气指数的9个指标中,M2、铅酸蓄电池、铅锌矿进口量、固定资产投资、生产指数、主营业务收入6个指标位于“正常”区间。铅锌价格指数、镀锌板、利润总额3个指标位于“偏冷”区间。

图 2 中国铅锌产业景气信号灯图

6月,先行合成指数71.4,较上月上升1.1个点(先行合成指数变化趋势见图3)。在构成中国铅锌产业先行合成指数的6个指标中4涨2降(季调后数据)。其中,同比增长的4个指标是M2、铅酸蓄电池、镀锌板和铅锌矿进口量,同比分别增长11%、19.9%、5.2%和18.2%。同比下降的2个指标是铅锌价格指数和固定资产投资,同比下降32.9%和9.7%。

图 3 中国铅锌产业合成指数曲线图

一是价格重心上移。

受消费恢复、资金流动性增强、宏观预期向好等多重因素影响,铅锌金属价格重心上移。

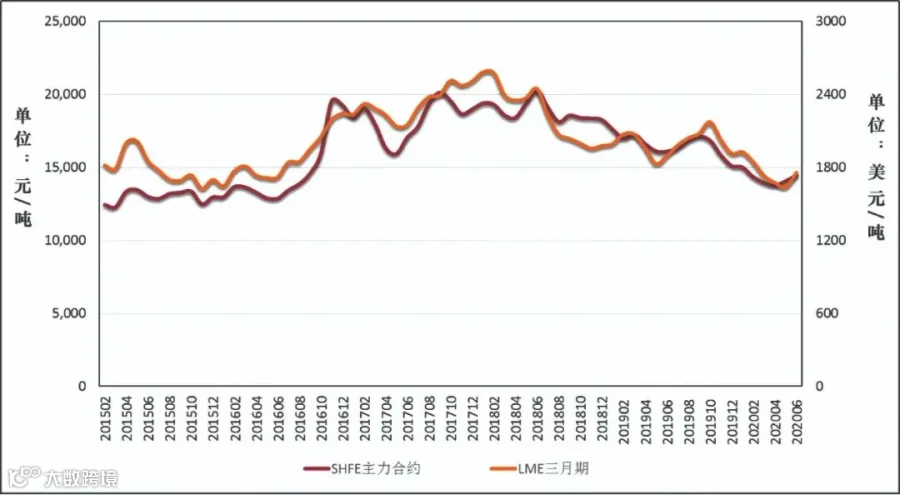

图 4 SHFE主力合约铅均价

和LME三月期铅均价走势图

6月,LME三月期铅均价1758美元/吨,环比上涨7.3%,同比下跌7.1%。SHFE主力合约铅均价14436元/吨,环比上涨1.7%,同比下跌10.3%。

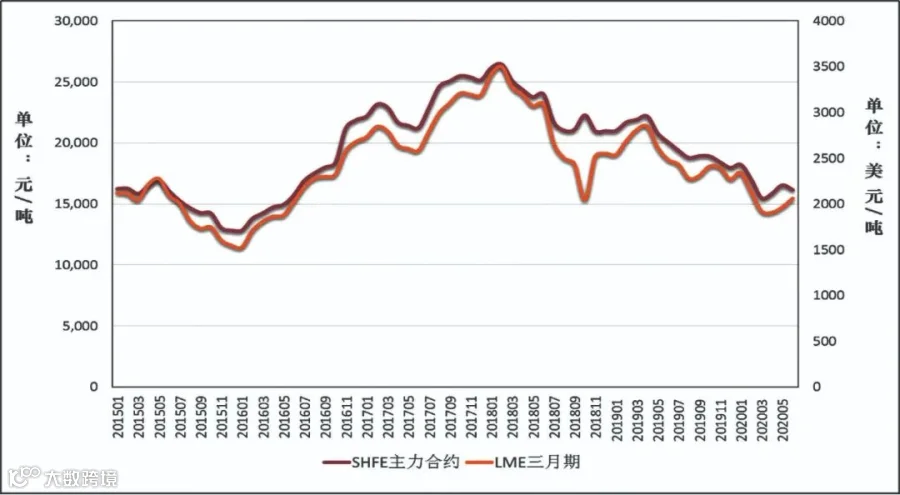

图 5 SHFE主力合约锌均价

和LME三月期锌均价走势图

6月,LME三月期锌均价2061美元/吨,环比上涨4.9%,同比下跌17%。SHFE主力合约锌均价16138元/吨,环比下跌2.4%,同比下跌19.5%。

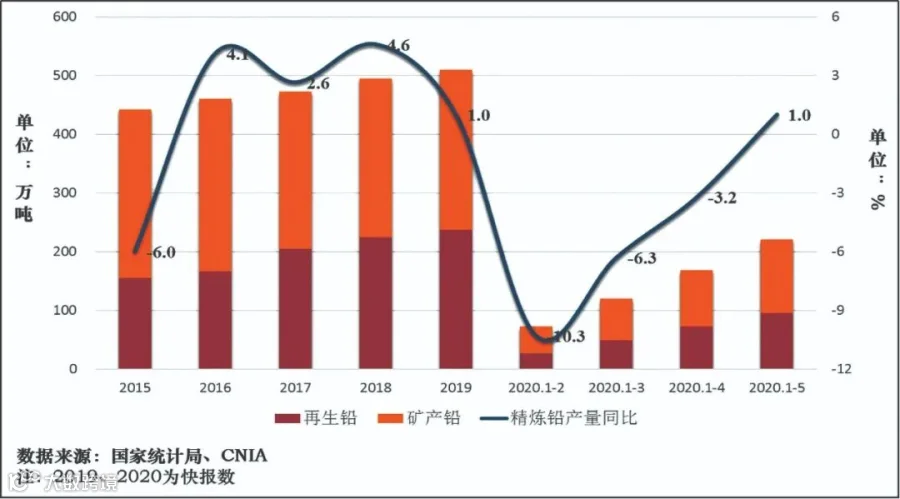

二是精铅供应逐步恢复。

5月,中国精炼铅产量50.6万吨,同比增长17.2%。上半年,中国精炼铅产量稳步回升,同比降幅持续收窄,5月止,精炼铅累计产量同比由负转正。

图 6 中国精炼铅产量情况图

疫情对原生铅冶炼影响相对较小。一季度,冶炼厂虽曾面临硫酸胀库、精铅销售等阶段性压力,但随中国疫情防控取得成效,复工达产工作稳步推进,阶段性压力得到有效释放,矿产铅月度产量基本稳定。二季度,随部分检修企业陆续复工,矿产铅产量环比增长。5月止,中国矿产铅产量125万吨,同比增长1%。

再生铅冶炼受疫情影响较大。一季度,因疫情防控需要,再生铅企业普遍延迟开工。企业复工、复产后,又因原辅料供应、物流运输、消费不足等多重因素限制,产能无法有效释放。二季度,再生铅产量环比虽有所增长,但仍不及预期。5月止,中国再生铅产量95.6万吨,同比增长0.9%。

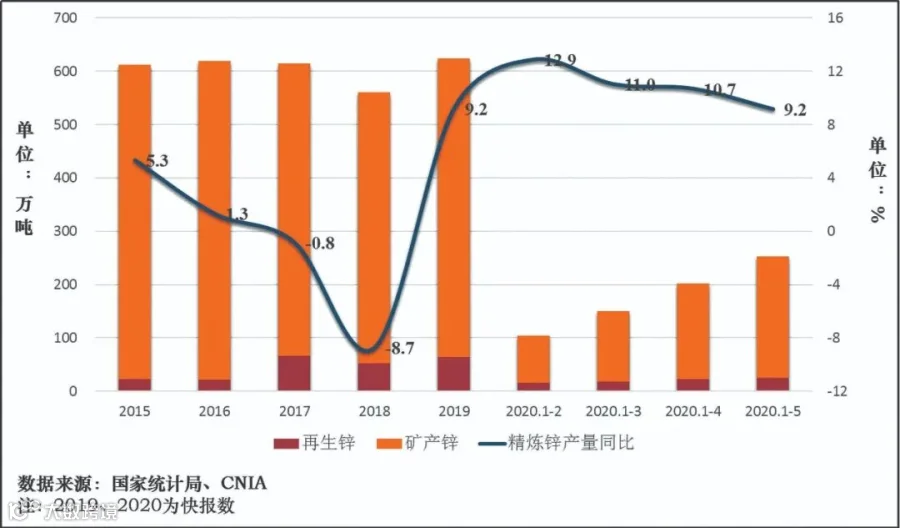

图 7 中国精炼锌产量情况图

三是精锌供应稳中有降。

5月,中国精炼锌产量51.4万吨,同比增长4.4%。上半年,中国精炼锌冶炼企业受疫情影响较小,产量同比仍有增长,但增幅有所下降。5月止,中国精炼锌产量252.7万吨,同比增长9.2%。

5月止,中国矿产锌产量227.3万吨,同比增长9.5%,增幅较4月止收窄1.2个百分点。一季度,中国原生锌冶炼厂原料库存充足,锌精矿加工费高位运行,冶炼厂生产基本未受影响。二季度,中国疫情得到有效控制,冶炼厂硫酸及库存压力得到有效缓解。但海外疫情持续,使得锌精矿供应阶段性趋紧,锌冶炼加工费随即下行。受此影响,冶炼厂生产节奏有所放缓,原生锌产量同比增幅有所下降。

因废钢回收及利用受限影响,钢厂烟灰供应趋紧,再生锌原料供应紧张,导致再生锌冶炼产能释放受限,再生锌产量同比增幅持续下降。5月止,中国再生锌产量25.5万吨,同比增长6.3%,增幅较4月止收窄4.2个百分点。

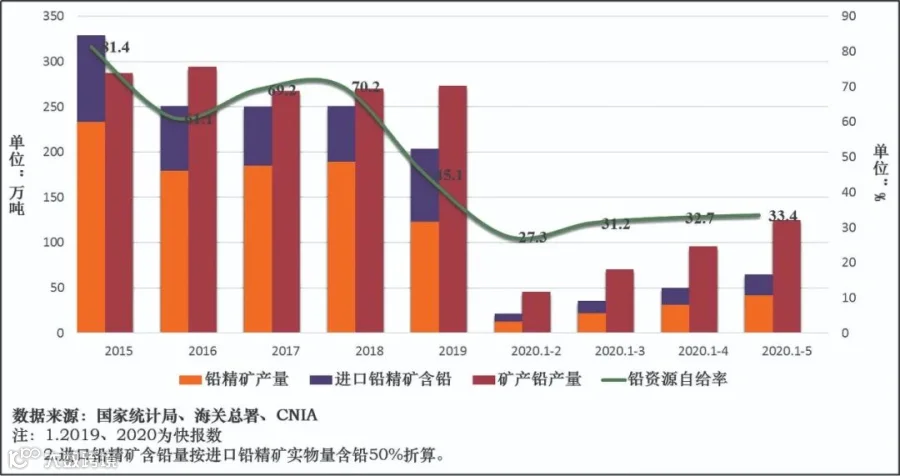

图 8 中国铅精矿产量、进口量变化情况图

四是国产矿供应有所恢复,铅、锌矿进口形势分化。

5月,铅精矿产量10.7万吨,同比增长14.4%;锌精矿产量23.0万吨,同比增长3.3%。铅、锌精矿产量环比增长,除受铅锌矿山复工达产带动产量增长外,铅、锌金属价格上行也对铅锌矿山生产起到促进作用。

5月,铅锌矿山生产虽有所恢复,但疫情对上半年铅、锌精矿生产仍造成较大影响:人员复工限制高寒地区矿山复产,价格下降导致高成本矿山复产压力增大。5月止,中国铅精矿产量41.8万吨,同比下降0.5%;锌精矿产量95.1万吨,同比下降1%。

5月,中国铅精矿进口实物量9.7万吨,同比下降17.3%。上半年,铅精矿进口实物量同比持续下降。疫情导致原生铅冶炼厂产能释放收紧,精矿需求下降。此外再生铅在精铅供应中的地位不断增强,再生铅原料对铅精矿的替代作用逐渐显现影响。

受国产矿产量及铅精矿进口量同比下降影响,铅精矿供应阶段性紧张。6月,国产矿及进口矿加工费较年初的2400元/吨、170美元/吨,下降至2150元/吨、140美元/吨。虽然二季度铅精矿加工费有所下行,但长期看,铅精矿供应仍处宽松趋势,加工费位于近年相对高位。

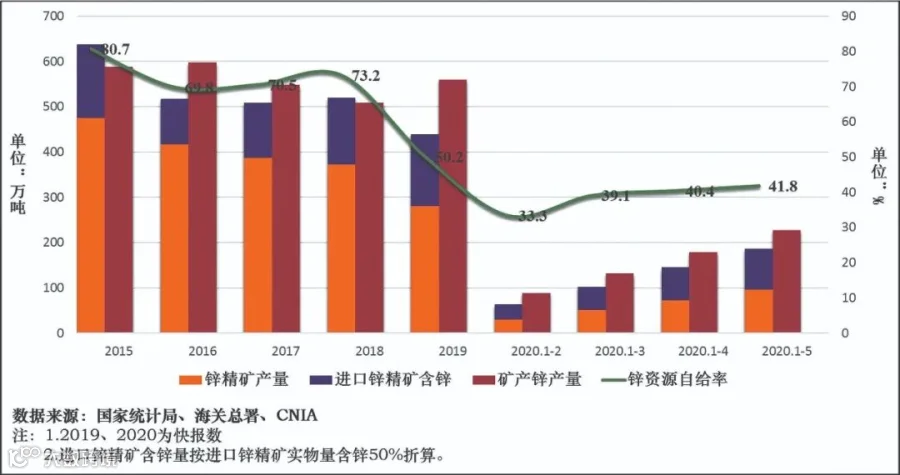

图 9 中国锌精矿产量、进口量变化情况图

5月,中国进口锌精矿实物量35.7万吨,同比增长35.5%。上半年,中国锌精矿进口量同比大幅增长,除与国产矿供应有限,锌精矿冶炼需求提升有关外,进口锌精矿加工费相对高位运行,冶炼厂利润空间较好,也是重要原因之一。

上半年,中国锌精矿产量同比下降,叠加海外疫情导致减产预期,锌精矿供应阶段性趋紧,加工费快速回落,但仍处近年相对高位。长期看,锌精矿供应仍处宽松格局,加工费存在上行空间。6月,国产矿加工费由年初的6300元/吨,降至5000元/吨。进口矿加工费由年初的300美元/吨,降至150美元/吨。

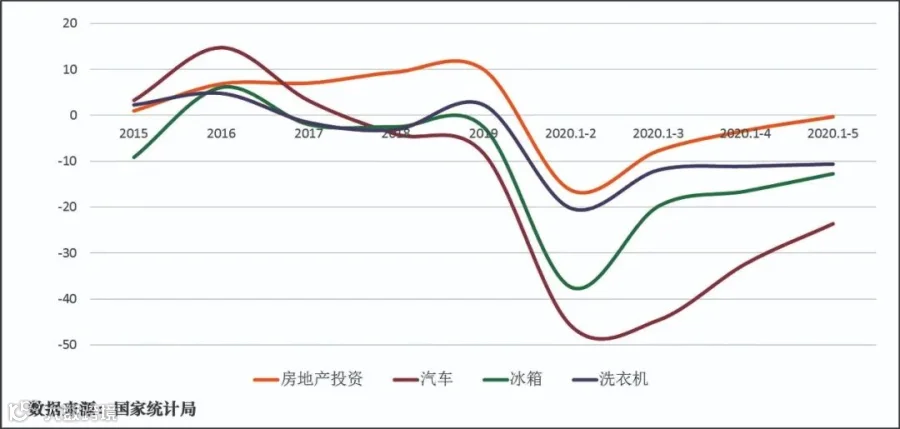

图 10 房地产投资、汽车、冰箱、

洗衣机产量同比增减情况图

五是消费持续复苏,但仍弱于去年同期。

消费端,受复工达产带动,铅酸蓄电池产量同比持续增长。5月,中国铅酸蓄电池产量1937.4万吨,同比增长17.7%,累计产量同比由负转正。铅酸蓄电池出口量受海外订单赶制带动,环比增长近30%。中国镀层板生产受复工达产、基建恢复等因素带动,环比增长。5月,中国镀层板产量494万吨,同比增长3.1%,累计产量同比仍有小幅下降。

终端领域消费呈现持续回暖态势,主要产品产量环比增长,但同比仍弱于去年同期。5月,汽车产量215.2万辆,同比增长19%,累计产量同比降幅较上月收窄8.7个百分点。房地产累计投资同比下降0.3%,较4月止收窄3个百分点。洗衣机产量608.3万台,同比下降8.2%,累计产量同比降幅较上月收窄0.5个百分点。冰箱产量776.7万台,同比增长7.4%,累计产量同比降幅较上月收窄3.8个百分点。

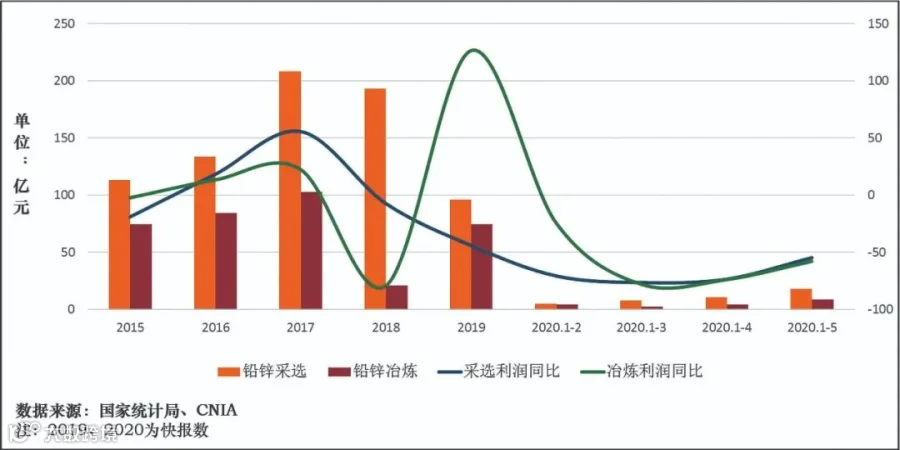

图 11 铅锌采选、冶炼实现利润情况图

六是实现利润同比降幅有所收窄。

利润指标上看,5月止,受价格环比上涨影响,铅锌采选实现利润18.1亿元,同比下降54.7%,降幅较上月收窄18.8个百分点。受铅冶炼产业开工率提升带动,铅锌冶炼实现利润8.8亿元,同比下降58.7%,降幅较上月收窄16.0个百分点。

2020年上半年,铅锌采选、冶炼实现利润虽然随中国疫情有效控制及复工达产工作推进影响,持续收窄。但疫情对铅锌产业经营整体影响较大,产业实现利润同比大幅下降。

综合而言,受价格环比增长,消费持续复苏带动,中国铅锌产业有所回暖。但精矿供应阶段性趋紧,金属供应过剩量扩大,且疫情仍存在反复可能,均对铅锌产业运行施加压力。初步预计,7月铅锌产业景气指数或小幅回升,但仍将位于“正常”区间底部运行。

·END·