三、供需变化与分析

1、供应方面

电解镍情况:

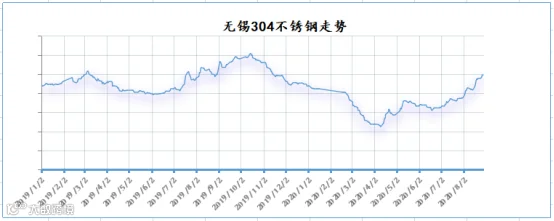

现货市场,整体刚需为主,成交情况一般。

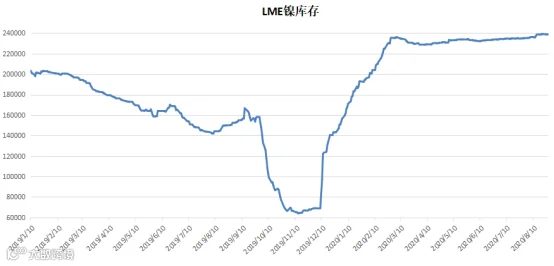

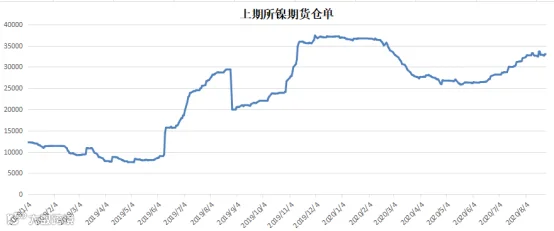

交易所近期库存变动:

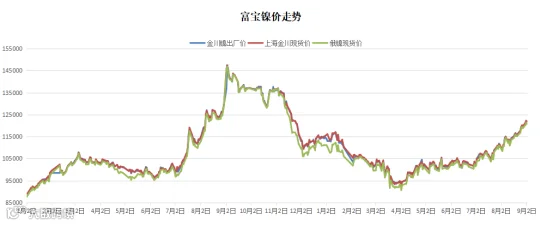

七八月份不锈钢粗钢产量环比继续增长,9月亦维持较高额排产计划,阶段性对镍维持一定的需求。库存方面,两地库存在淡季期间未出现明显的累库迹象,目前市场对金九银十有着较高的预期。

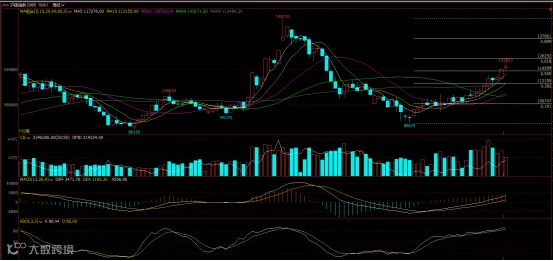

沪镍周线图来看,7月下旬之后镍价开启了加速上行,9月开局后沪镍价格已持稳在12万之上,目前大趋势上多头结构完整,但上方的压力12.6万也即将来临,继续大涨的空间缩小,后市一旦冲击压力不破之后亦陷于震荡之中。

·END·