2020年10月,中国铜产业月度景气指数为29.6,较上月小幅下降0.1个点;先行合成指数为92.8,较上月上升0.3个点;一致合成指数为71.5,较上月下降1.7个点(近13个月中国铜产业月度景气指数如表1所示)。

表1 2019年10月至2020年10月中国铜产业月度景气指数表

01

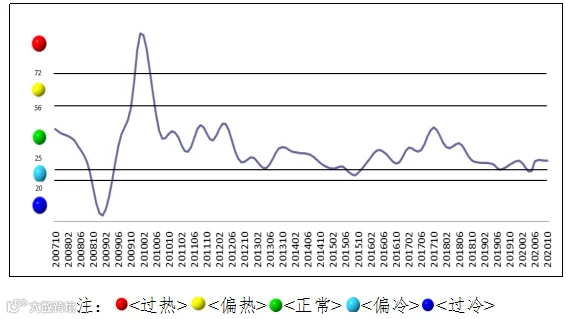

景气指数仍处“正常”区间下部运行

2020年10月,中国铜产业月度景气指数仍位于“正常”区间下部运行。自二季度起,随着中国疫情有效控制,景气指数持续修复后,10月,中国铜产业月度景气指数再度小幅下降。中国铜产业月度景气指数变化趋势如图1所示。

图1 中国铜产业月度景气指数趋势图

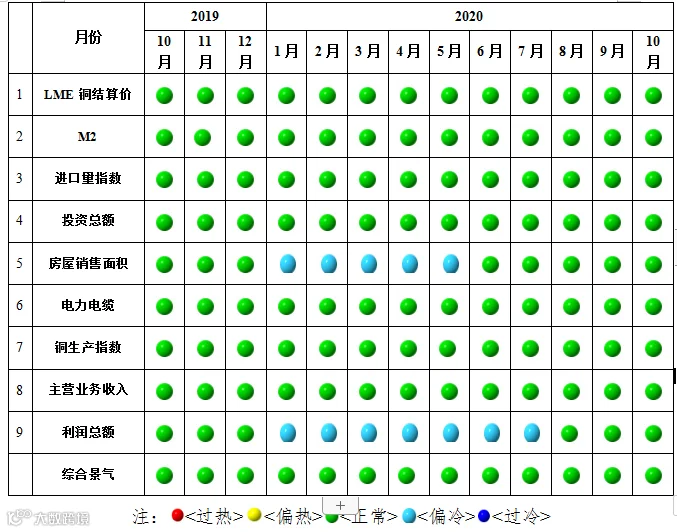

由中国铜产业月度景气信号灯可见(见图2),2020年10月,构成中国铜产业月度景气指数的9个指标,LME铜结算价、M2、进口量指数、投资总额、房屋销售面积、电力电缆、铜生产指数、主营业务收入及利润总额均位于“正常”区间运行。

图2 中国铜产业景气灯图

02

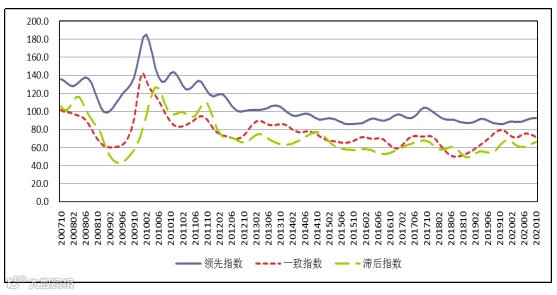

先行合成指数有所回升

2020年10月,中国铜产业先行合成指数为92.8,较上月上升0.3个点(见图3)。在构成中国铜产业先行合成指数的6个指标中3涨3降(季调后数据)。其中同比增长的3个指标是LME铜结算价、M2和商品房销售面积,同比分别增长19.7%、10.5%和11.6%;同比下降的3个指标是进口量指数、铜产业投资总额和电力电缆,同比分别下降0.5%、8.8%和2.9%。

图3 中国铜产业合成指数曲线图

03

产业运行态势分析

3.1精矿供应依然紧张,加工费持续低位运行

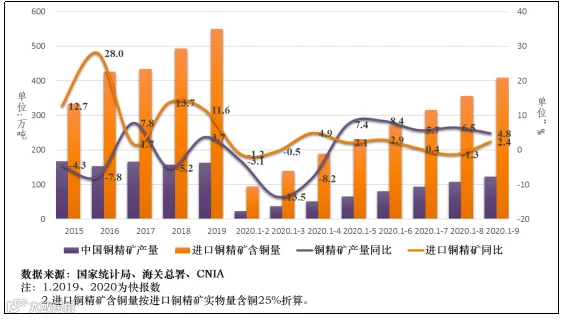

一季度受疫情影响,中国铜精矿产量同比大幅下降。二季度起,随着中国疫情得到有效控制,铜矿山生产逐步恢复,精矿产量同比回升,矿山生产基本稳定。10月,中国铜精矿产量15.0万吨,环比上升4.8%,同比上升11.3%。

图4 中国铜精矿产量及进口量变化图

铜精矿进口方面,受南美疫情特别是秘鲁疫情影响,全球铜精矿供应紧张,中国进口铜精矿实物量同比一度下降。具体数据上,9月,中国进口铜精矿实物量213.8万吨,环比增长34.7%,同比增长35.2%。截至9月,中国累计进口铜精矿实物量1635.9万吨,同比增长2.4%,累计进口量同比增速由负转正。

分国别看,智利、秘鲁是中国进口铜精矿主要来源国。2019年,自两国进口铜精矿实物量占进口总量的62.2%。2020年,受新冠疫情影响,两国铜精矿生产供应受限。总体而言,智利疫情影响及防控措施相对温和,铜精矿供应与去年同期基本持平。而秘鲁受疫情影响严重,铜精矿供应量同比大幅下降。从中国进口数据上看,截至9月,中国自秘鲁累计进口铜精矿实物量358.6万吨,同比下降19.2%。自智利累计进口铜精矿实物量576.3万吨,同比增长2.6%。

中国铜精矿对外依存度接近80%,在冶炼产能持续增长的背景下,虽然国产铜精矿产量同比有所增长,自智利进口铜精矿增量抵消部分秘鲁铜精矿进口减量,但难改铜精矿需求增大、供应紧张局面,铜精矿加工费持续低位运行。10月末,铜精矿现货TC报价46-50美元/吨,与9月末基本持平。

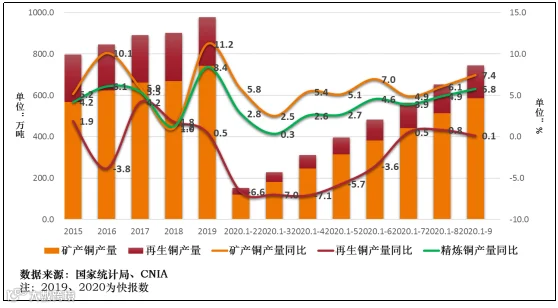

3.2 矿产铜产量增长带动精炼铜供应增加

精铜生产上,近年受中国精炼铜产能扩张带动,精炼铜产量同比持续增长。2020年一季度,受疫情影响,精炼铜产量同比增速下滑;二季度起,受疫情有效控制带动,冶炼厂生产稳步恢复,精炼铜产量同比增速持续上行。

分环节看,原生铜生产受疫情影响相对较小,下游化肥生产企业陆续复工达产后,硫酸胀库问题随之缓解,精铜生产快速修复。再生铜生产面临国内原料及进口原料供应不足双重压力,产能释放压力较大,至三季度产量方与去年同期持平。

图5 中国精炼铜产量变化情况图

具体数据上,10月,中国精炼铜产量91.4万吨,环比增长0.6%,同比增长5.3%。

除中国精炼铜产量增长外,精炼铜进口量同比大幅增长。2020年,受再生铜原料供应不足影响,精铜替代作用明显增强。此外,内外盘受疫情控制成效不同、汇率变化等因素影响,价格走势相对异步,二季度进口窗口开启,精炼铜进口量同比增长。

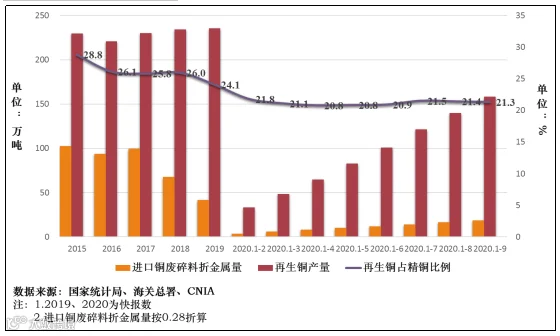

3.3 废铜供应下降,再生铜产量占精炼铜产量比例位于近年低位运行

受中国“洋垃圾”禁令影响,近年中国铜废碎料进口量逐步下降,再生铜原料供应受限。进口原料供应收窄,叠加国内废铜供应商惜售情绪影响,再生铜产量增长有限。近年,中国再生铜产量占精炼铜产量的比例下滑,位于低位运行。9月,中国进口铜废碎料实物量8.0万吨,环比下降1.4%,同比下降48.4%。

图6 中国铜废碎料进口及再生铜产量变化情况图

10月16日,多部委联合发布《关于规范再生黄铜原料、再生铜原料和再生铸造铝合金原料进口管理有关事项的公告》。自11月1日起,实施《再生黄铜原料》(GB/T 38470-2019)、《再生铜原料》(GB/T 38471-2019)。符合标准的再生黄铜原料、再生铜原料不属固体废物,可自由进口。已领取2020年铜废碎料限制进口类可用作原料固体废物进口的许可证依然有效,但2021年新批文将不再发放。

标准的实施将对规范中国再生铜原料进口起到积极作用。但从短期看,标准实际操作层面,海关、进口商、承运商等多方仍需磨合时间。而临近年末,进口商对原有批文能否如期到港的担忧将限制铜废碎料进口量的增长。因而,再生铜原料供应紧张的局面短期内难有改观。

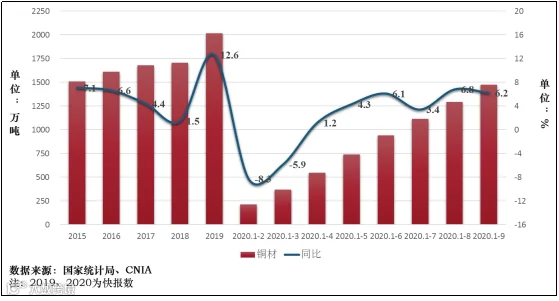

3.4 铜消费虽呈现向好趋势,但整体消费动力不足,旺季效应并不明显

三季度,铜消费市场整体旺季效应并不明显。初级消费,10月,铜材产量1768.3万吨,同比增长3.3%,环比增长0.3%。

图7 中国铜材产量变化情况图

图7 中国铜材产量变化情况图

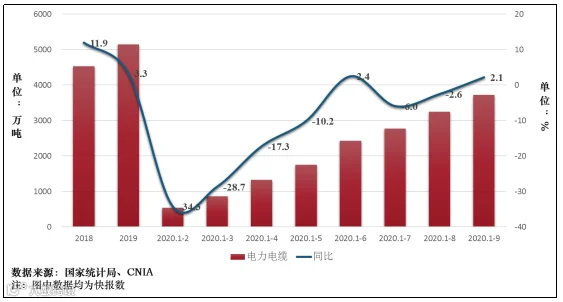

10月,中国电力电缆产量481.6万千米,环比下降6.6%,同比增长-10.6%。

图8 中国电力电缆产量变化情况图

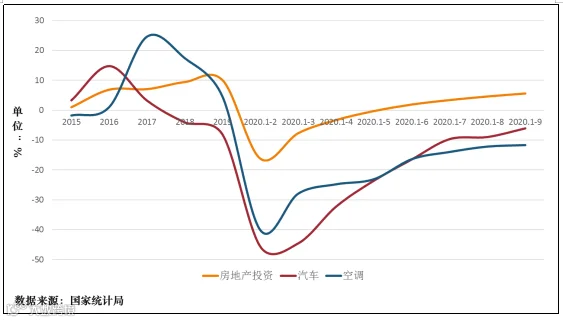

终端消费领域:截至9月,房地产投资累计增长5.6%,增幅较8月止扩大1个百分点。二季度起,汽车单月产量实现同比增长,月产量整体呈现环比增长态势,但累计产量同比仍低于去年同期。10月份汽车产销量分别为255.2万辆和257.3万辆,同比分别增长11.0%和12.5%。中国空调产量虽呈现修复态势,但同比明显弱于去年同期。9月,中国空调产量1714.1万台,同比下降8.5%。截至9月,中国空调累计产量15602.9万台,同比下降11.7%,降幅较8月止收窄0.5个百分点。

图9 中国铜消费关键领域同比增速变化情况图

整体而言,分领域铜消费虽呈现向好趋势,但增长动力并不稳固,个别终端消费产品产量仍低于去年同期。终端消费企业订单量相比二季度亦有所下滑,铜消费旺季效应并不明显。

3.5 铜价受宏观面带动呈区间震荡格局

10月,基本面,铜精矿供应常态化趋紧;精炼铜产量同比增长;铜消费虽呈现向好态势,但旺季消费效应并不明显,基本面对铜价上行支撑作用偏弱。宏观面,美国大选、更大规模经济刺激方案能否出台、欧美疫情防控等因素均对大宗商品价格走势产生影响。总体而言,宏观面波动对10月铜价影响强于基本面,铜价整体区间震荡运行。

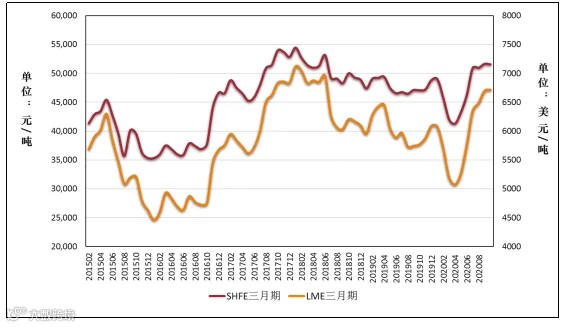

图10 LME与SHFE三月期铜均价走势图

10月,LME当月期和三月期铜均价分别为6703美元/吨和6716美元/吨,环比分别下跌0.1%和上涨0.3%,同比分别上涨16.7%和16.4%。

10月,SHFE当月期和三月期铜均价分别为51674元/吨和51580元/吨,环比分别上涨0.1%和下跌0.2%,同比分别上涨10.0%和9.6%。

3.6 产业分环节经营情况分化

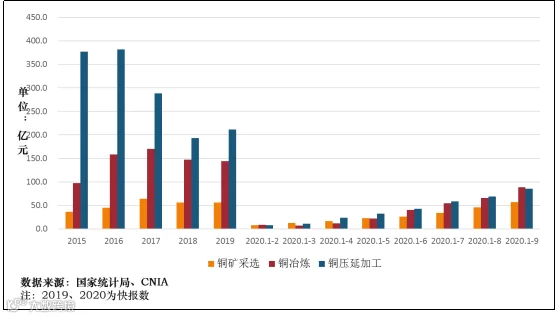

经营方面,受价格上行带动,铜矿采选实现利润同比增幅持续扩大。截至9月,中国铜矿采选累计实现利润57.0亿元,同比增长33.3%,增幅较8月止扩大10.7个百分点。

冶炼环节,冶炼厂虽面临加工费下行压力,但受益于副产贵金属价格上行增加部分利润,累计实现利润同比降幅有所收窄。截至9月,中国铜冶炼实现利润88.5亿元,同比下降13.8%,降幅较8月止收窄6.7个百分点。

压延加工环节累计实现利润同比降幅虽有所收窄,但受企业订单下滑、旺季效应并不明显等因素影响,盈利能力不足,产业实现利润甚至不及冶炼环节实现利润。截至9月,中国铜压延加工环节累计实现利润85.2亿元,同比下降20.4%,降幅较8月止收窄5.5个百分点。

图11 中国铜产业分环节实现利润情况图

综合而言,10月,中国铜消费虽呈现向好趋势,但整体增长动力依然不足。产业内冶炼、压延加工环节经营压力仍未改观,仅有采选环节受价格上行带动,实现利润增长。铜产业整体向好动力不足。初步预计,未来中国铜产业景气指数仍将位于“正常”区间下部运行。

·END·