2020年12月,中国铅锌产业月度景气指数为49.2,较上月上升1.2个点;先行合成指数为77.4,较上月上升0.3个点;一致合成指数为235.1,较上月上升21.4个点(近13个月中国铅锌产业月度景气指数如表1所示)。

表1 2019年12月至2020年12月中国铅锌产业月度景气指数

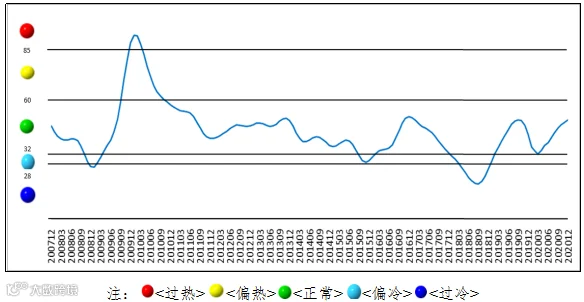

1、景气指数持续回升,位于“正常”区间上部运行

12月,中国铅锌产业月度景气指数继续回升,位于“正常”区间上部运行。中国铅锌产业月度景气指数趋势如图1所示。

图1 中国铅锌产业月度景气指数趋势图

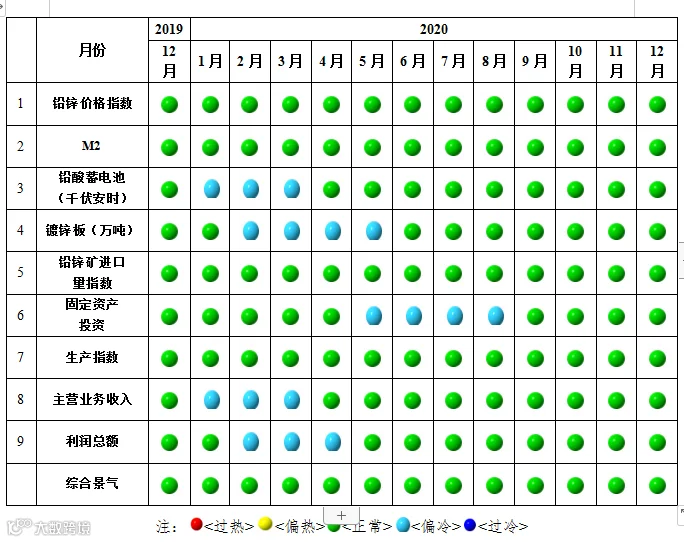

从中国铅锌产业月度景气信号灯可见(见图2),2020年12月,在构成中国铅锌产业月度景气指数的9个指标中,铅锌价格指数、M2、铅酸蓄电池、镀锌板、铅锌矿进口量、固定资产投资、生产指数、主营业务收入、利润总额均位于“正常”区间。

图2 中国铅锌产业景气信号灯图

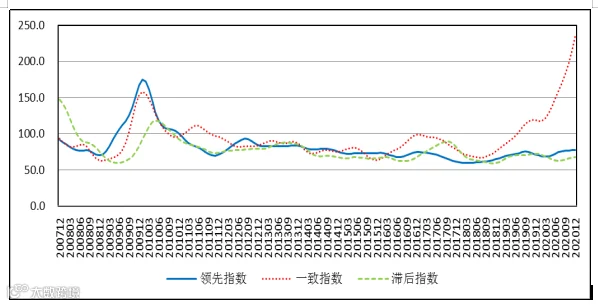

2、先行合成指数持续上升

2020年12月,先行合成指数77.4,较上月上升0.3个点(先行合成指数变化趋势见图3)。12月,构成中国铅锌产业先行合成指数的6个指标均有不同程度增长(季调后数据)。其中,同比增长的6个指标是铅锌价格指数、M2、铅酸蓄电池、镀锌板、铅锌矿进口量和固定资产投资,同比分别增长7.8%、10.5%、16.2%、18.3%、0.7%和9.8%。

图3 中国铅锌产业合成指数曲线图

3、产业运行情况与趋势

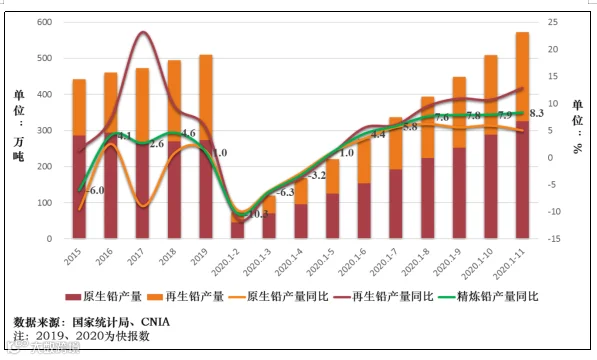

3.1再生铅产量增速快于原生铅

2020年,疫情有效控制后中国精炼铅产量由恢复性向好转为稳步长。年内加工费虽有回调,但仍处近年相对高位,原生铅产量受此带动同比增长。再生铅生产面临原料供应压力,但随铅金属价格回暖、原料供应恢复等因素带动,产量快速释放,产量同比增速快于原生铅。

12月,中国精炼铅产量71.6万吨,环比增长14.0%,同比增长9.4%。截至11月,中国精炼铅累计产量572.8万吨,同比增长8.3%。其中原生铅累计产量325.5万吨,同比增长5.0%。再生铅累计产量247.3万吨,同比增长12.9%。

图4 中国精炼铅产量情况图

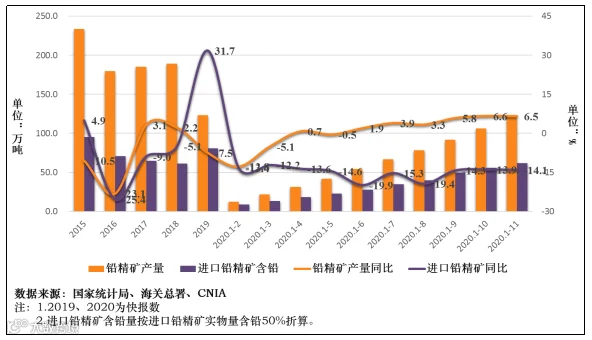

3.2铅精矿产量同比增长,铅精矿进口量同比大幅下降

2020年,中国铅精矿整体保持增长态势。12月,中国铅精矿含铅产量13.3万吨,环比增长7.5%,同比增长6.2%。截至11月,中国铅精矿含铅累计产量120.5万吨,同比增长6.5%。

图5 中国铅精矿产量、进口量变化情况图

年末,冶炼厂冬储带动铅精矿进口需求,但受国内铅精矿供应增长,再生铅产量增长影响,年内进口铅精矿需求减弱,铅精矿进口实物量同比持续下降。11月,中国进口铅精矿实物量12.2万吨,环比基本持平,同比下降17.3%。截至11月,中国累计进口铅精矿实物量123.5万吨,同比下降14.1%。

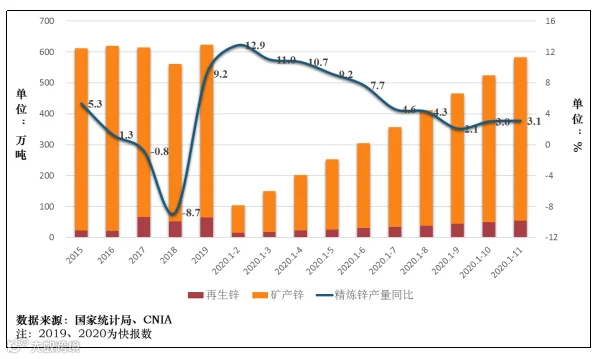

3.3精炼锌产量同比增速持续下降

2020年,受全球疫情影响,锌精矿产量同比下降,供应由宽松转为紧张,加工费整体持续下行,冶炼厂盈利能力受到挤压,年末生产积极性较年初有所下降,精炼锌产量同比增速整体持续下降。

图6 中国精炼锌产量情况图

12月,中国精炼锌产量60.2万吨,环比小幅下降,同比上升2.7%。截至11月,中国精炼锌累计产量582.1万吨,同比增长3.1%。

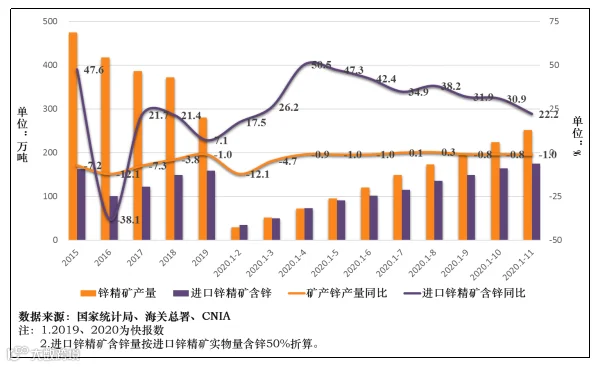

3.4锌精矿需求增长,加工费下行

2020年,中国锌精矿产量与去年同期基本持平。截至11月,中国锌精矿含锌累计产量223.8万吨,同比下降0.8%。

精炼锌产量同比增长,带动锌精矿进口需求。11月,中国进口锌精矿实物量21.6万吨,同比下降38.9%。造成11月中国锌精矿进口量同比大幅下降的主要原因是去年同期受加工费高位运行影响,当月锌精矿进口实物量为近年峰值。截至11月,中国累计进口锌精矿实物量349.8万吨,同比增长22.2%。

图7 中国锌精矿产量、进口量变化情况图

受冶炼厂冬储导致锌精矿需求阶段性增强影响,国产矿、进口矿加工费下调。12月末,国产矿平均基准加工费降至4200元/吨,较11月底下降200元/吨。进口矿加工费降至80美元/干吨,较11月末下降5美元/干吨。

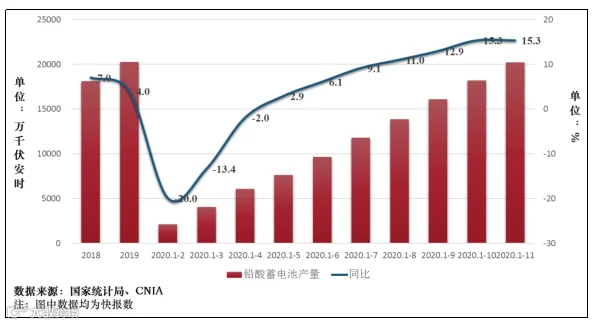

3.5铅锌初级消费向好,终端消费整体好于预期

中国铅初级消费持续向好,铅酸蓄电池产量同比增幅持续扩大,出口量恢复性向好。12月,中国铅酸蓄电池产量2490.1万千伏安时,环比增长17.4%,同比增长15.4%。截至11月,中国铅酸蓄电池累计产量20227.5万千伏安时,同比增长15.3%。11月,中国铅酸蓄电池出口量1524.1万只,同比增长3.4%。截至11月,中国铅酸蓄电池累计出口量15180.1万只,同比下降3.5%。

图8 中国铅酸蓄电池产量情况图

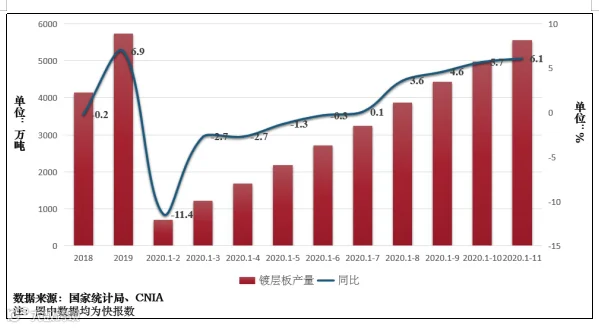

中国锌初级消费持续向好,镀层板产量同比增幅持续扩大,镀锌板出口量同比降幅持续收窄。12月,中国镀层板产量588.2万吨,环比增长2.2%,同比增长7.4%。截至11月,中国镀层板累计产量5555.4万吨,同比增长6.1%。

截至11月,中国镀锌板累计出口量709.0万吨,同比下降15.6%,降幅较10月至收窄2.7个百分点。

图9 中国镀层板产量情况图

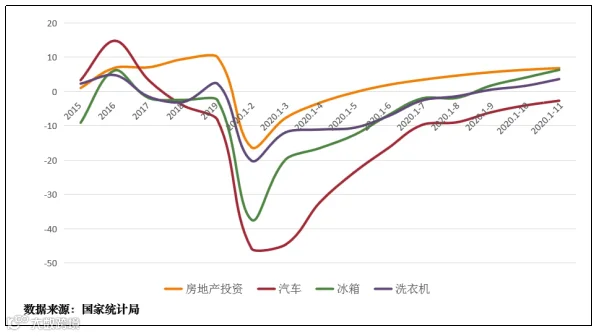

铅锌终端消费恢复性向好,除汽车产量同比增速仍低于去年同期外,房地产累计投资、白色家电产量同比实现增长,年内表现好于年初预期。

图10 房地产投资、汽车、冰箱、洗衣机产量同比增减情况图

3.6产业盈利与去年同期基本持平

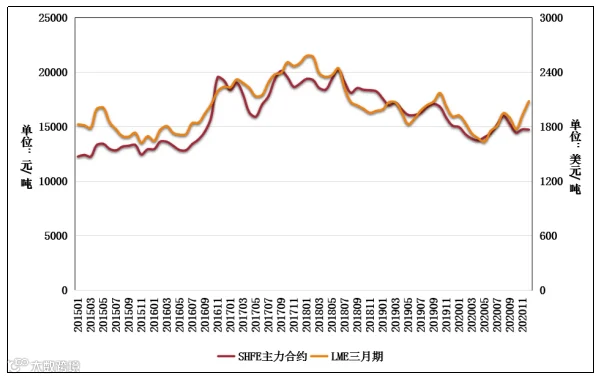

12月,铅价外强内弱。LME三月期铅均价2085美元/吨,环比上涨8.0%,同比上涨8.9%。SHFE主力合约铅均价14760元/吨,环比下跌0.2%,同比下跌2.3%。

图11 SHFE主力合约铅均价和LME三月期铅均价走势图

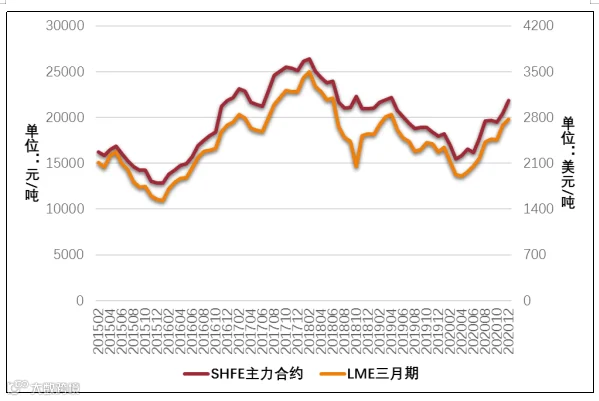

12月,内外盘锌金属价格持续上涨。LME三月期锌均价2777美元/吨,环比上涨3.5%,同比上涨22.4%。SHFE主力合约锌均价21870元/吨,环比上涨6.8%,同比上涨21.8%。

图12 SHFE主力合约锌均价和LME三月期锌均价走势图

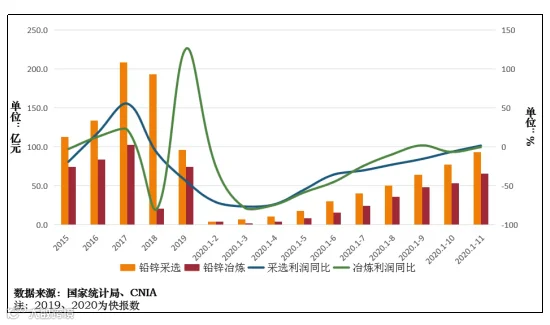

铅锌价格上行铅锌采选盈利能力增强。铅锌价格加工费整体下行冶炼厂盈利能力受限,但受金、银等贵金属价格上行带动,年内盈利与去年同期基本持平。截至11月,中国铅锌采选累计实现利润93.6亿元,同比增长1.8%。铅锌冶炼累计实现利润65.9亿元,同比下降0.1%。

图13 铅锌采选、冶炼实现利润情况图

图13 铅锌采选、冶炼实现利润情况图

综合而言,铅锌初级消费持续向好,锌终端消费表现强于铅。冬储开启,铅锌精矿供应阶段性趋紧,锌精矿供应较铅精矿供应更为紧张,铅锌冶炼企业承压有所增强。整体而言,2020年中国铅锌产业整体呈现恢复性向好态势,金属供应有所增长,消费好于预期,疫情有效控制后产业运行态势平稳。初步预计,铅锌产业景气指数仍将位于“正常”区间运行。

·END·