指数监测模型结果显示,2021年11月,中国铜产业月度景气指数为36.4,较上月上升0.2,位于“正常”区间运行;先行合成指数为104.2,较上月下降1.1。近13个月中国铜产业月度景气指数见表1。

表1 2020年11月至2021年11月中国铜产业月度景气指数表

|

月份 |

先行合成指数 (2005年=100) |

一致合成指数 (2005年=100) |

滞后合成指数 (2005年=100) |

景气指数 |

|

2020年11月 |

110.8 |

69.6 |

81.2 |

33.3 |

|

2020年12月 |

115.1 |

70.0 |

78.1 |

34.1 |

|

2021年1月 |

117.9 |

72.5 |

74.9 |

35.5 |

|

2021年2月 |

119.7 |

76.6 |

73.2 |

37.5 |

|

2021年3月 |

120.6 |

81.6 |

73.4 |

39.5 |

|

2021年4月 |

120.8 |

86.0 |

74.9 |

41.0 |

|

2021年5月 |

119.4 |

88.3 |

76.3 |

41.4 |

|

2021年6月 |

116.0 |

88.3 |

76.1 |

40.3 |

|

2021年7月 |

111.8 |

87.5 |

73.7 |

38.5 |

|

2021年8月 |

108.5 |

87.8 |

69.7 |

37.1 |

|

2021年9月 |

106.6 |

89.2 |

66.0 |

36.4 |

|

2021年10月 |

105.3 |

90.7 |

63.5 |

36.2 |

|

2021年11月 |

104.2 |

91.4 |

62.2 |

36.4 |

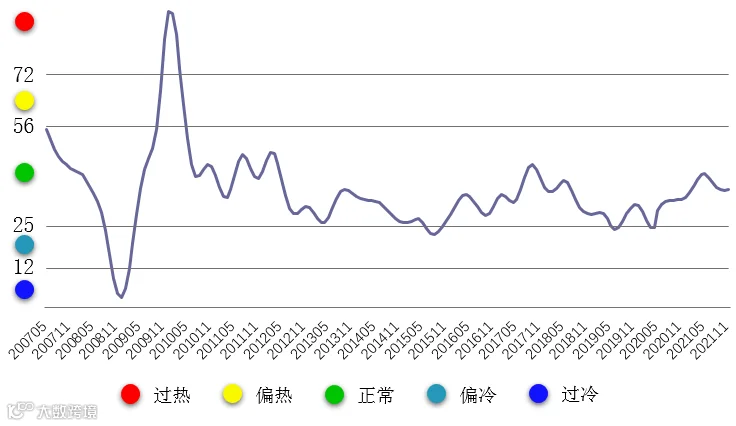

一、景气指数持续下降后出现小幅回升

2021年11月,中国铜产业月度景气指数在持续下降后小幅回升,上升0.2至36.4,位于正常区间运行。中国铜产业月度景气指数变化趋势如图1所示。

|

图1 中国铜产业月度景气指数变化趋势图 |

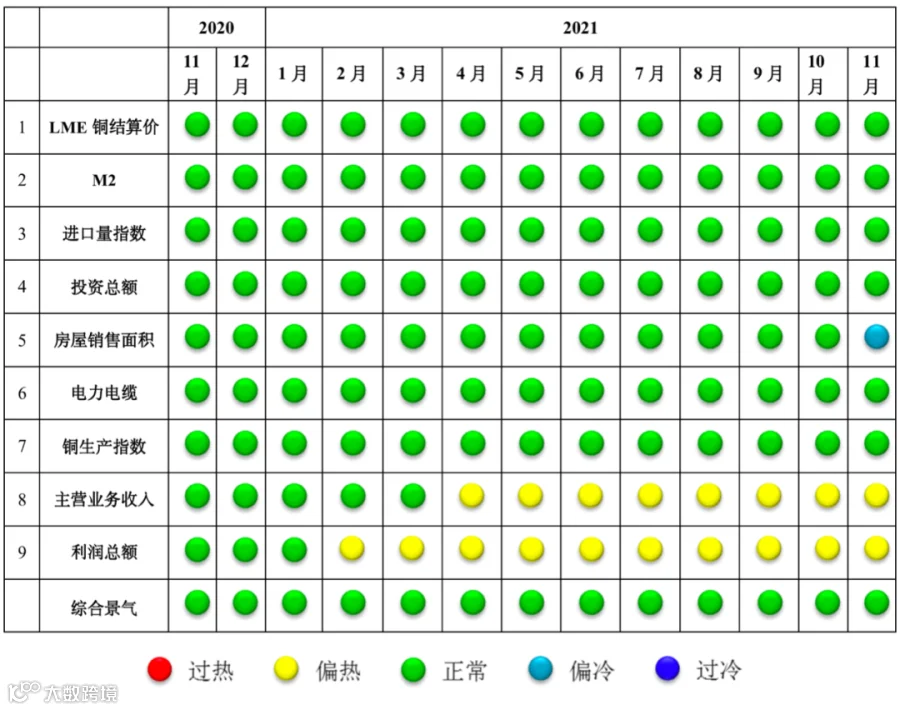

由图2中国铜产业景气信号灯可见,2021年11月,在构成中国铜产业月度景气指数的9个指标中,主营业务收入、利润总额2个指标位于“偏热”区间;LME铜结算价、M2、进口量指数、投资总额、电力电缆、铜生产总量6个指标位于“正常”区间;房屋销售面积1个指标位于“偏冷”区间。

图2 中国铜产业景气信号灯图

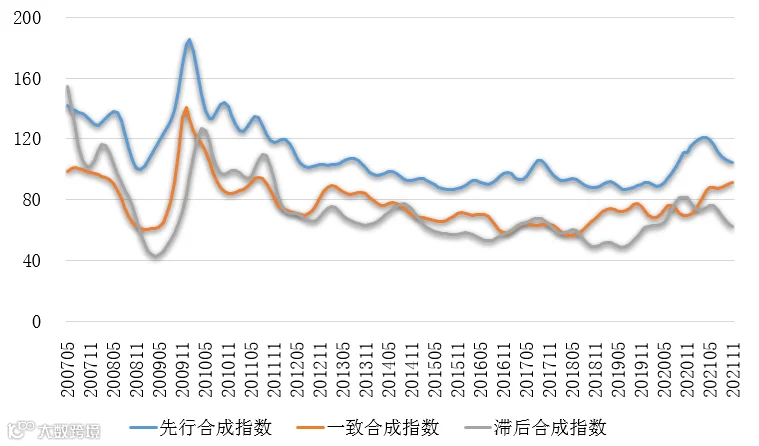

二、先行合成指数持续下降

2021年11月,中国铜产业先行合成指数104.2,较上月下降1.1,持续下降。中国铜产业合成指数曲线如图3所示。在构成中国铜产业先行合成指数的6个指标中(季调后数据),LME铜价、进口量、固定资产投资和电力电缆环比分别下降6.6%、133.3%、8.3%、3.9%;房屋销售面积环比上升1.3%;而M2指标则较上月保持不变。

图3 中国铜产业合成指数曲线图

三、产业运行态势分析

2021年11月,中国铜产业运行呈现以下4方面特点。

1、铜冶炼企业生产经营持稳

11月份,全球铜矿供应偏紧,海运拥堵问题加剧原料供应紧张。11月国内铜冶炼企业检修力度不高,硫酸价格高位运行,较上月有所回落;电力问题和原料供应制约冶炼厂产量爬坡速率,总体看11月份国内阴极铜产量呈现稳中有升趋势。

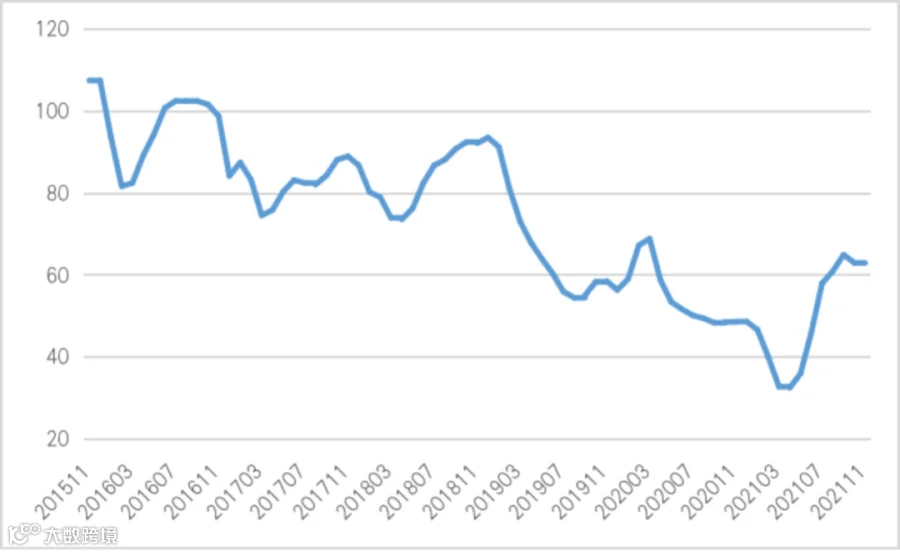

截至11月末,铜精矿现货TC报61-62美元/吨,较上个月回调1-2美元/吨(见图4)。

图4 铜精矿现货TC价格走势图

2、加工企业开工情况转好,终端市场回暖

11月铜下游企业开工情况转好。进入11月份后,随着国内电力供应有序恢复,国内主要铜消费地区订单逐步恢复,国内特别是铜杆线品类加工费处于相对低位品种,开工率环比有明显增长,主要还是受10月份限电导致基数偏低影响,同比去年开工率来看还是稍有下滑。铜管及铜板带加工企业开工率环比同样出现回升趋势,铜箔受益于新能源汽车的爆发式增长维持高景气度发展。

11月终端市场各领域中,电网和汽车行业表现较好,其中,电网完成投资同比增长,年末临近国网基建工程集中交货,拉动线缆企业生产订单增长;汽车产销总体呈现稳中向好发展趋势,新能源汽车电动化渗透率持续加速;而空调行业进入传统淡季后,内销乏力,外销则依旧保持增长,11月空调产量总体出现微幅下滑。

3、铜价重心整体有所下移

11月内盘沪铜整体与外盘走势相一致。11月,LME当月和三个月期铜均价分别为9765美元/吨和9594美元/吨,同比分别上涨38.3%和35.5%,环比分别下跌0.1%和0.4%。11月,SHFE当月和三个月期铜均价分别为70488元/吨和69905元/吨,同比分别上涨31.7%和30.1%,环比分别下跌3.8%和2.5%。

4、精铜进口持续大幅下滑,环比略增

10月,铜市进口盈亏波动剧烈,中国作为全球最大铜消费和净进口大国,对进出口贸易盈亏比相对敏感,给进出口贸易商经营带来巨大压力。据海关数据统计,10月份精铜进口28.2万吨,同比大幅下降35.6%,环比增长8.36%,单月精铜进口量同比大幅下滑主要是由于去年高基数效应。10月份铜精矿进口179.7万吨,同比增长6.3%,环比下滑14.9%。

另外, 10月再生铜进口量为13.3万吨,同比增长98.1%,环比略降1.1%。总体而言,再生铜进口政策从落地到走向成熟后,再生铜进口量已经开始呈现出向好发展趋势,有利于弥补我国对铜精矿原料的依赖程度,促使国内企业原料供应结构优化。

综合而言,2021年11月中国铜产业景气指数虽小幅回升,但压力仍在。初步预计,中国铜产业景气指数仍将位于“正常”区间运行。

附注:

1、铜产业景气先行合成指数(简称:先行指数)用于判断铜产业经济运行的近期变化趋势。该指数由以下6项指标构成:LME铜结算价、M2、铜产品进口量指数、铜项目固定资产投资总额、商品房销售面积、电力电缆产量。

2、铜产业一致合成指标(简称:一致指数)反映当前铜产业经济的运行状况。该指数由以下3项指标构成:国内铜产量、铜企业主营业务收入、铜企业利润总额。

3、铜产业滞后合成指标(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。该指数由以下3项指标构成:铜企业流动资本余额、铜企业应收账款余额、铜企业产成品资金余额。

4、综合景气指数反映当前铜产业发展景气程度。景气灯号图把铜产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由9项指标构成,即先行指数和一致指数的构成指标。

5、编制指数所用各项指标均经过季节调整,已剔除季节因素。

6、每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7、生产指数,包括国内生产铜精矿金属含量、精炼铜产量和铜材产量。进口量指数,包括进口铜精矿含铜量、进口精炼铜和进口铜废碎料含铜量。

·END·