来源:富宝资讯

核心提示:月内铝价整体呈高位上涨趋势,不过下半月涨幅放缓,铝价出现适度回调现象;主力合约最高涨至23895,险破2.4万大关,再次突破新高;短期宏观影响力减弱,在限电影响下供需双弱局势或致使铝价存有偏弱运行可能,整体行情仍偏震荡,主力关注震荡区间2.24-2.38万区间。

一

基本面分析

1.产量方面

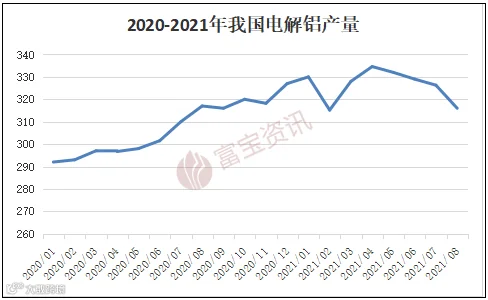

(1)8月原铝产量为316万吨

图1:2020-2021年我国电解铝产量

统计局数据显示,中国8月原铝(电解铝)产量为316万吨,同比增加0.4%;1-8月原铝产量为2608万吨,同比增加8.3%。8月原铝产量连续第四个月减少,触及一年多最低水平,因主要生产地区的限产和限电令供应收紧。

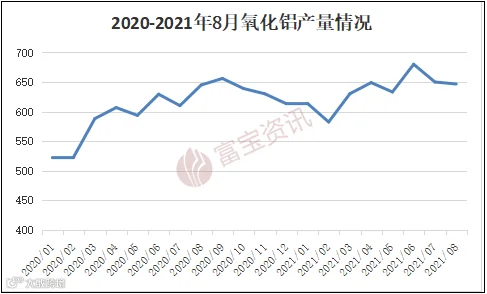

(2)8月氧化铝产量646.6万吨

图2:2020-2021年我国氧化铝产量

统计局数据显示,中国8月氧化铝产量为646.6万吨,同比减1.1%;1-8月累计产量为5224.5万吨,同比增8.7%。8月国内氧化铝价格迅速上涨,北方氧化铝厂有增产现象,但增产相对有限。

2.进出口方面

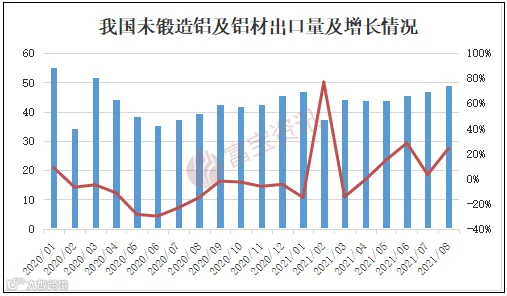

(1)2021年8月未锻轧铝及铝材出口约49万吨

图3:2020-2021年未锻轧铝及铝材出口情况

2021年8月中国未锻轧铝及铝材出口量在49.03万吨,环比增长4.53%,同比增长23.99%。1-8月累计未锻轧铝及铝材出口量为357.54万吨,同比去年增长14.2%。

(2)2021年8月氧化铝进口约39.41万吨

图4:2020-2021年我国氧化铝进出口数据

海关总署数据显示,2021年8月中国氧化铝进口量为39.41万吨,环比下降25.19%,同比增长49.85%;氧化铝出口量为0.60万吨,环比下降88.37%,同比下降81.99%;氧化铝净进口量为38.82万吨,环比下降18.36%

3.库存方面

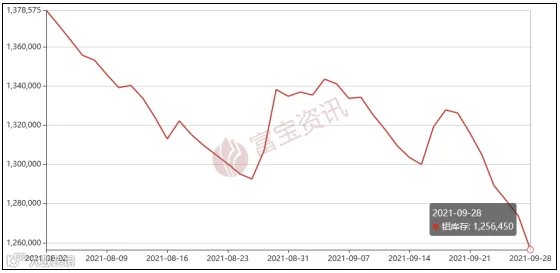

(1)伦铝库存

图5:LME铝库存

9月份LME铝库存整体仍延续下滑趋势,截止9月底,LME铝库存在1256450 吨,环比8月底下降78225吨,降幅达到5.86%。库存下滑支撑下,9月伦铝再创新高,最高涨至3000美元关口。

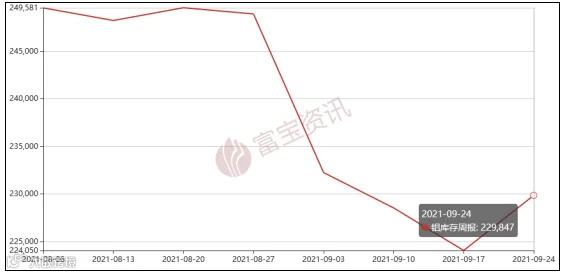

(2)沪铝库存

图6:上交易所铝库存

9月上半月上期所铝库存继续下滑,后半月出现累库情况,缩减了部分下降幅度,截止9月24日,上期铝库存在229847吨,环比8月底下降约1.9万吨,降幅7.66%。

二

现货市场分析

1.现货市场

图7:华东现货铝9月价格走势图

华东地区:“双控”背景下,政府加大对“两高”现象的遏制,多地限产、停产情况频发,供应端收紧,市场看涨氛围较浓,铝价不断反弹,屡创新高,华东现货铝最高涨至23440元/吨,随后因抛储等各种原因,小幅回落,截止月底,华东现货铝报22610-22650元/吨,较8月底上涨1390元/吨,涨幅6.55%。

现货市场方面,9月市场整体货源表现充裕,但传统“金九”旺季落空,受创新高的铝价影响,以及下游企业限电等原因,市场需求减弱,下游备货情况不多,拖累市场成交,铝板、铝板带、型材等企业订单减少;贸易商入市积极性尚可,整体市场成交一般。

图8:佛山现货铝9月价格走势图

华南地区:9月华南铝锭仍维持上行趋势,截止9月底,华南地区铝锭带票价格报23020-23120元/吨之间,环比8月底上涨1490元/吨,涨幅6.9%;广东地区企业限电较为明显,部分企业甚至被要求一周停电3天,对生产产生影响,市场需要减少,旺季成交受到限电的影响。

2.废旧市场

图9:部分地区废铝价格统计

9月废铝价格出现大涨,华南地区涨幅多超过1000元,生铝涨幅接近2000元/吨;目前当地机铝主流1.7万附近;其他地区亦有不同程度的上涨,生铝涨势突出,目前华东地区铝合金喷涂旧料16500附近,断桥料15200附近,铝线2万左右,干净机铝主流1.75万附近,出现大幅上调。

现货市场:再生铝合金锭方面,受多地区停产影响,市场供需失衡下,硅出现暴涨行情。硅价的疯涨,以及电解铝价格的不断上调,直接导致铝硅系合金锭价格暴涨,厂家原材料成本压力增大,ADC12铝合金锭价格一度超过2.4万,9月份以来已经涨幅已经达到了3000元/吨,下游压铸企业苦不堪言。硅大涨亦导致生铝、熟铝价格分化明显,铝厂考虑到成本原因,对生铝货源较为青睐,甚至出现抢货现象,而对熟铝货源则选择压价收货,部分中小型冶炼企业甚至出现停止对熟铝收购的现象。

铝型材方面,价格过高,下游加工企业多不接受,订单明显减少;据了解,因价格问题,湖北等多地铝型材厂家在控制收货,维持正常生产所需即可,库存量不多。

行情预测:多地限产、限电,以及即将到来的采暖季,供应端有继续收紧的趋势;供需失衡情况下,硅价或仍偏强;多重利好下,或限制废铝下行空间,短期料废铝价格调整后仍有上行可能。

三

技术分析

图10:伦铝行情走势图

本月伦铝延续上月涨势,涨幅进一步扩大,盘中最高突破新高达到3000美元大关,截止月底,较上月累计上涨近7.2%。

月内全球铝需求量不断增加,伦铝库存日趋下降,降幅居有色前列,支撑市场看涨信心;此外美联储会议中鲍威尔提出短期并不会有加息预期进一步助涨了多头信心,在资金面叠加宏观情绪的推动下伦铝冲高后维持在2900附近震荡,短线考虑利好出尽,继续上行有所受阻,不过下方2850处支撑仍存,或以高位区间震荡为主,可关注震荡区间2820-2920区间

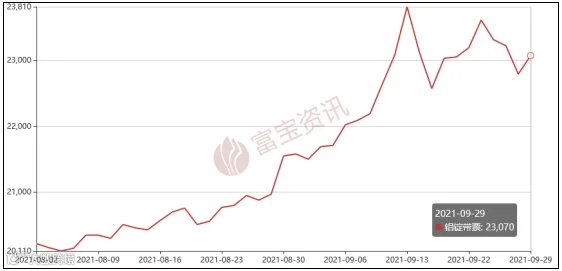

图11:沪铝指数行情走势图

9月沪铝涨势延续,上升步伐加速,盘中主力最高上涨至23895,险破2.4万大关,不过下半月在利好消化殆尽下迎来震荡回调;截止月末,较上月累计上涨近6.7%;月内始终引导着价格走势的因素无疑是限电限产问题的加码;随着限电全国范围内逐步铺开,铝总产能受限已达200万吨以上,而后续数值或进一步增加,除此之外,下游消费加工企业也面临限电停产困扰,致使“金九银十”旺季不再,整体消费表现疲软,库存有持续累积隐患;

整体来看,短期库存的累积以及供需矛盾的加剧对铝价都存有一定利空影响,沪铝冲高步伐或难以维持,关注23000关口突破站稳情况;不过长远看,在后续下游需求逐步恢复下,铝价仍有上行可能;操作上建议节前货商可轻仓为主,逢高出货;下游按需少量备货;中间商可暂观望,预计10月铝价将延续震荡行情,关注波动区间22400-23500区间。

四

行情展望及操作建议

本月伦铝延续上月涨势,涨幅进一步扩大,累计上涨近7.2%;短线考虑利好出尽,继续上行有所受阻,不过下方2850处支撑仍存,或以高位区间震荡为主,可关注震荡区间2820-2920区间。

9月沪铝涨势延续,上升步伐加速,不过下半月在利好消化殆尽下迎来震荡回调;累计上涨6.7%;短期库存的累积以及供需矛盾的加剧对铝价都存有一定利空影响,沪铝冲高步伐或难以维持,关注23000关口突破站稳情况;不过长远看,在后续下游需求逐步恢复下,铝价仍有上行可能。预计10月铝价将延续震荡行情,关注波动区间22200-23500区间

截止9月30日,华东现货铝报22610-22650元/吨,较8月底上涨1390元/吨,涨幅6.55%。下游企业限电等原因,市场需求减弱,“金九”旺季需求落空。

因此我们认为,预计10月份铝价或有先跌后涨可能,伦铝关注2820-2950,沪铝主力关注2.22-2.35万,华东现货铝2.2-2.3万,逢高适当出货。

·END·