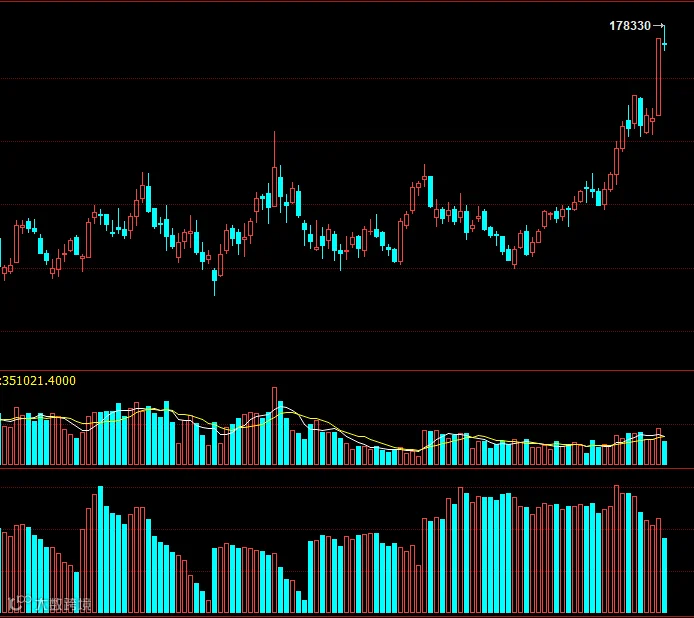

新年以来镍价大幅上涨,昨日沪镍涨停,夜盘最高上涨至17.8万上方。外盘伦镍一度上涨至24435美金,创2011年8月4日以来新高。

镍价大幅上涨主要原因

◆1、市场对镍长期趋势普遍看涨,投资者囤货意愿大幅提升,增强镍市表观需求。导致2021年镍市库存持续降低,供应缺口不断放大。

◆2、库存持续减少,截至目前,伦镍库存至9.5万吨下方,较2021年4月下旬高峰值累计减少64%,沪镍期货仓单减少至3000吨以下,沪镍库存减少至5000吨以下。库存大幅减少,引发市场对供应忧虑,此外,沪镍库存处于历史低位,使得空单挤兑风险大幅升温。

◆3、印尼镍矿审批受阻:在镍价大幅上涨之际,印尼方面有意限制镍矿供应以提升镍价。

◆4、宽松货币政策下,全球资金流动性极其充裕,成为镍价大幅上涨的重要原因。

◆5、主力资金全方位设计,拉升镍价。这一因素当属目前镍价大幅上涨最主要的因素。

从宏观方面来看:

美国通胀数据创三四十年以来新高,加拿大通胀创30年以来新高,英国央行行长也警示通胀风险大幅提升。一方面使得市场购买金属对抗通胀意愿提升,另一方面,各国收紧货币政策压力巨大。美国总统拜登表示:美联储现在有必要适当地调整其货币政策抗击通胀。下周美联储将召开议息会议,鉴于当前环境,预计美联储将释放鹰派货币政策信号,对镍价构成利空性影响。

不过美国受奥密克戎毒株肆虐,昨日当周初请失业人数上升至3个月以来新高,表明就业市场受到影响,对美联储收紧货币政策的行动形成掣肘。

从供需市场来看:

需求方面

◆1、今年下半年以来,尽管国内能耗双控及环保督察使得不少钢厂被迫减产,随着不锈钢产量减少,不锈钢价格并未强势上涨,反而表现疲软,实际表明市场对不锈钢需求已经减弱。不锈钢耗镍占镍总消费的80%,不锈钢市场需求减弱,限制了2022年全球镍需求增长幅度。

◆2、新能源市场急速增长,2021年12月国内新能源汽车销量同比增长超120%,新能源领域对镍需求增长极为强劲,但受限于增长基数较低,尚未成为镍需求增长的主要拉力。

供应方面:

2022年1月,俄罗斯结束镍出口关税,俄镍对外供应成本下降,供应量提升。尽管俄罗斯最大镍生产商表示,俄罗斯征税并未影响镍出口,但从数据来看,2021年俄镍对外出口4.51万吨,2020年同期为10.61万吨。由此可见,随着俄罗斯镍出口关税取消,俄镍对外供应量势必增长。

印尼镍相关项目快速推进。不过,近期印尼方面放慢对镍矿开采审批,限制镍矿供应。如果印尼镍矿无法正常供应镍冶炼商,全球镍市供应缺口将极大,镍价势必还要大涨。昨日印尼能源部发布数据——印尼旨将2022年镍铁产量提升5.7%。

2022年,青山高冰镍对市场供应量将逐渐提升,为硫酸镍市场提供充足供应。

总体来看,2022年镍市实际需求可能不会十分强劲;供应端预期较为宽松,但面临菲律宾、印尼、俄罗斯等供应国政策的不确定性。

库存方面:

国外伦镍库存下降至2019年以来的低点,较2021年4月下旬峰值减少17万吨,累计下降64%。国内沪镍库存降至5000吨以下,沪镍期货仓单减少至3000吨以下。

但从国内精炼镍进口数据来看,2021年全年精炼镍进口26.2万吨,同比增幅翻倍。很明显,国内精炼镍实际消费不可能较2020年翻倍,精炼镍进口大增表明,国内精炼镍民间库存极其丰富。并非主流媒体所渲染的那般供不应求。

富宝镍研究小组调研发现,在镍价大幅上涨的同时,硫酸镍、镍铁、镍矿市场价格并未敏锐跟进,废镍市场更是无人问津。很明显,镍价上涨严重脱离基本面。

技术面

近期镍价大幅飙升,技术信号极强,主力手中仓单集中,很容易进一步拉升镍价。从持仓数据来看,沪镍主力合约持仓较1月11日峰值已经减少40%,多头离场以及空头止损迹象明显。当前高价,已经脱离基本面,也可能使得主力多头有平仓转空的计划。技术面来看,镍价大涨大跌的风险很大。

总结

但是,尽管从技术面来看,沪镍容易继续大幅拉升,但当前镍价脱离基本面,长期持续偏强趋势难以为继。多头抓住贸易商年尾备货以及民间散户库存偏低的时机,大力拉升镍价后,如果短期没有大幅回调,只能是将高位回落的风险转移到2、3月份。当前镍市大涨大跌风险极大,投资者宜观望为主。

·END·