2022年上半年锡走势开始反转,上半年内外盘锡价均大幅的下滑,外盘伦锡跌幅在31%左右,沪期锡跌幅在30%左右。

2022年一季度锡价整体依旧保持着震荡重心上移的趋势,因为主要是由于在全球“双碳”目标与缺芯扩产意愿强烈的背景下,市场对锡的前景一致看好,加上资金的炒作行为。所以在3月上旬之前,内外盘锡价保持不断上升的趋势,继续刷新历史新高,伦锡盘中最高5.1万美元/吨,国内沪期锡是达到了39.5万元/吨。

不过二季度锡价整体则是出现了大幅度的下滑。一方面与宏观情绪走弱相关,但更重要的是下游需求的超预期下滑对市场的打击。

历史高位诱发资金获利出场

内外盘锡价在3月初双双创下超过5万美元/吨和逼近40万元/吨的价格纪录高位,这可能成为投资者获利并退出市场的触发因素。由于锡合约的流动性较低,相对于铜等金属,锡市场上的投机资金始终较少。但低流动性的另一面是,资金配置的变化可能会对价格产生巨大影响。

锡供需格局开始反转

2022年二季度,LME和上期所的库存都在上升。同时现货升水一直在走软,也是拖累价格。二季度锡价的基本面自2021年以来首次转为显著的“弱现实”格局。供应较为充足,锡将延续弱势,一季度出现的高利润刺激出更多边际供应增量开始出现,国内的锡库存也呈现震荡回升,锡价重心不断下移,市场情绪也是在不断转弱。

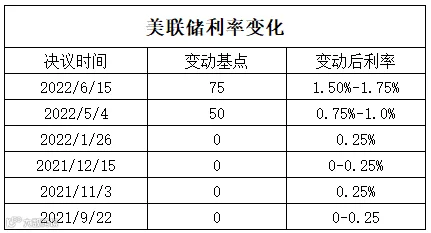

美联储加息周期引发宏观利空

这是近一年多美联储利率政策的变化表,可以看出5/4号政策决议上是加息50个基点,6月15号宣布加息75个基点。

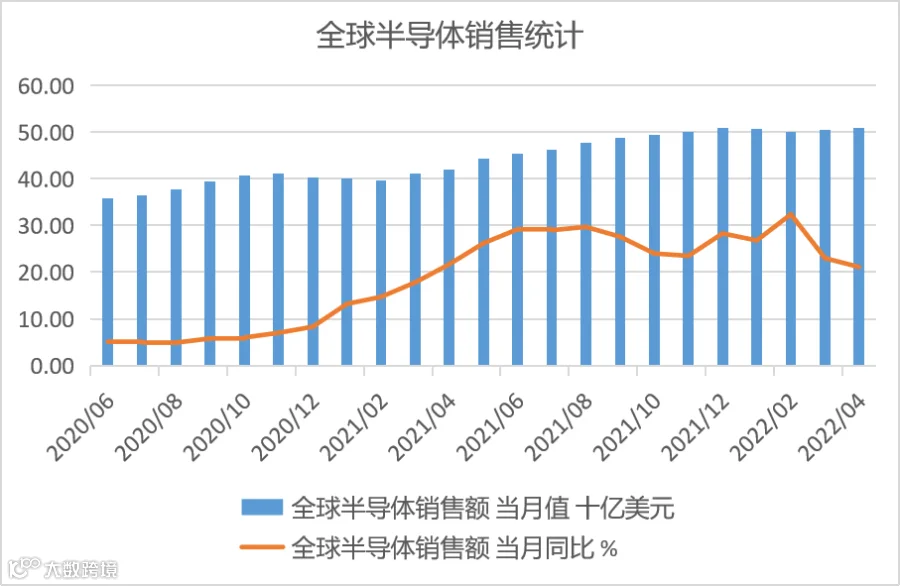

美联储“强压”通胀的市场预期是本轮大宗商品趋弱的直接原因,美联储6月份宣布加息75个基点后,在宏观情绪的担忧下,有色金属板块整体下跌。另外,上周三美联储主席鲍威尔承认“今年的加息计划可能会使世界最大经济体陷入衰退”,美联储持续大幅加息引发了市场对大宗商品,尤其是基本金属需求大幅回落的担忧。市场悲观情绪在上周五持续放大,引发价格大幅回落。

流动性紧缺将拖累整体基本金属终端需求。在全球经济尽显疲弱下,难言宏观悲观情绪见顶。

除了宏观环境趋弱外,终端市场“疫情后快速复苏”的概念也遭到了证伪。早先一直被炒作短缺的各类金属突然又开始累库了。那么我们看下锡供需层面的一些表现。

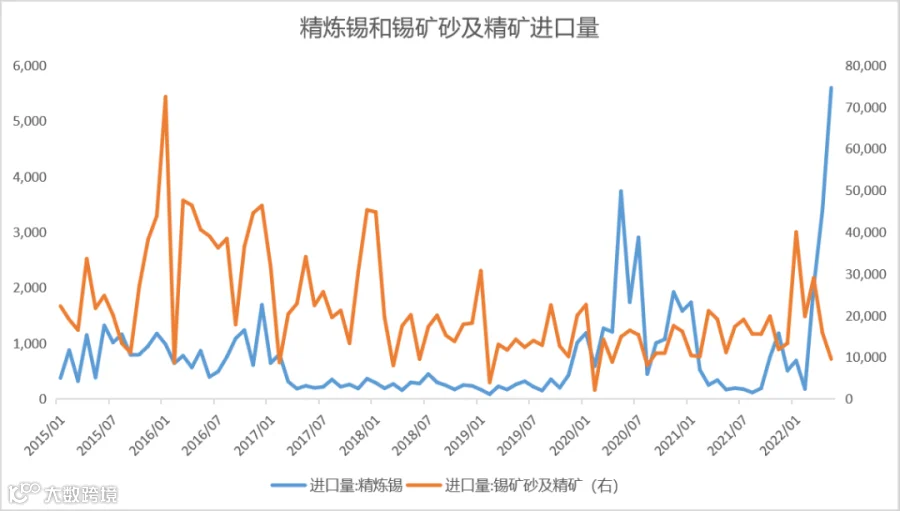

锡矿端进口较前两年有大幅的增长

这是全球精炼锡和锡矿砂及精矿进口量的走势图,可以单从今年以来的进口表现先看下,精炼锡的进口增加是十分的明显。矿的话,进口近两个月是有下滑。

具体看下,2020年锡矿总进口量不到16万吨(为158145吨),2021年锡矿总进口量差不多到了18.5万吨(为184299吨)为184299吨,进入2022年,海外印尼及马来锡冶炼工厂的复产,供应端带来同比增量。

截至2022年5月末,我国累计进口锡精矿3.2万吨金属量,同比增长89.7%。

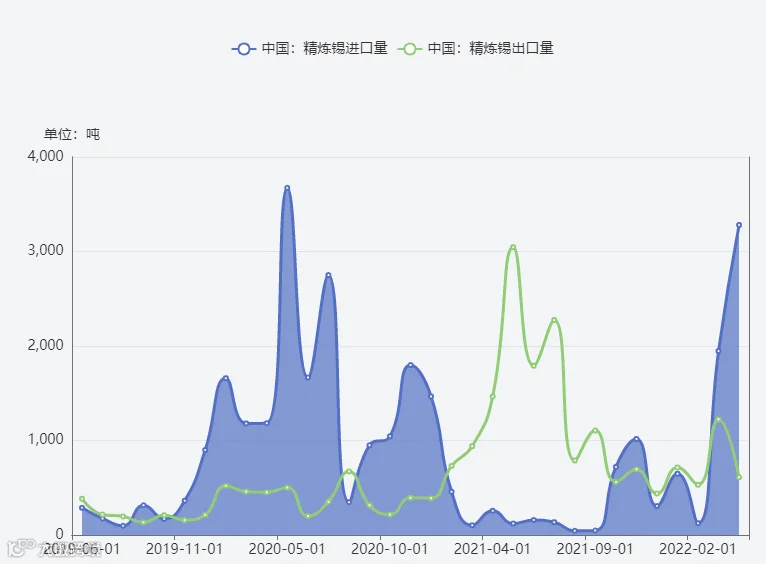

国内精炼锡净进口量环比大增

精锡贸易方面,5月仍是进口业务的窗口期,内外盘均价价差较上月扩大至1.8万元/吨。精锡出口自二季度回落后,目前基本保持在较稳定的状态。截至2022年5月末,我国累计进口精锡11520吨,同比上涨367.0%;累计出口精锡3809吨,同比下滑42.8%;前5个月精锡净进口量继续扩大至7711吨。

综上所述,截止5月国内精炼锡仍维持净进口状态,不过随着国内价格的回调,5月底锡锭进口窗口暂时关闭,对国内市场的冲击明显缓解,而出口方面,海外库存累库后数据维持平稳,现阶段沪伦比值是缩窄至7.32。

进入2022年之后海外的需求逐渐转弱,LME锡库存在2021年11月2日到645吨触底后逐渐累库,到2022年6月28日逐渐累库至3510吨,2022年累计增加近1500吨。表现国外的下游需求增速已逐渐趋弱。

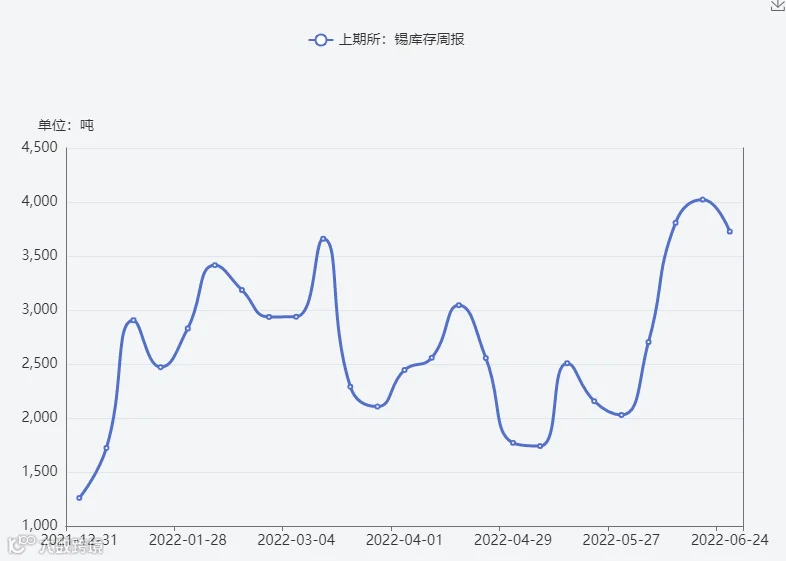

上期所库存来看,今年上半年总体处于同期的低位,但是值得注意的是,近期累库幅度有所加大,6月17日当周,周涨幅为5.62%,达到4022万吨,为一年来的最高水平。

二季度以来,LME和上期所的锡库存都在上升,同时现货升水一直在走软,反映出市场并不缺货。

从整体现货情况来看,市场上隐性库存累库幅度已超当前社会显性库存。市场传闻6月大厂检修,或是冶炼厂和下游消耗自身隐性库存的机会。

考虑到国内炼厂集中检修的负面影响,三季度沪锡的库存可能进一步下行。

锡终端消费持续下滑

从需求端来看,锡金属的初端消费主要应用在锡焊料、锡化工品、镀锡板等产品生产中,终端消费主要应用于电子、医药、化工、农业、汽车等领域。在供给端大幅收缩的情况下,锡价持续下跌正是由于需求端的拖累。

锡焊料方面:短期内由于欧美主要经济体收紧货币政策的态度相对明确,使得需求展望明显受抑,这一点从近两个月出口数据的下滑便已有所反应。并且短期内这样的情况或难以改变。

国内5月焊锡企业受锡价大幅波动市场观望情绪加剧以及终端客户订单减少等因素影响,开工率环比呈现明显回落的表现。具体来看,大规模企业开工率环比走低。6月份国内下游锡焊料企业开工率延续偏低水平,在订单减少背景下,下游企业采购需求不振。

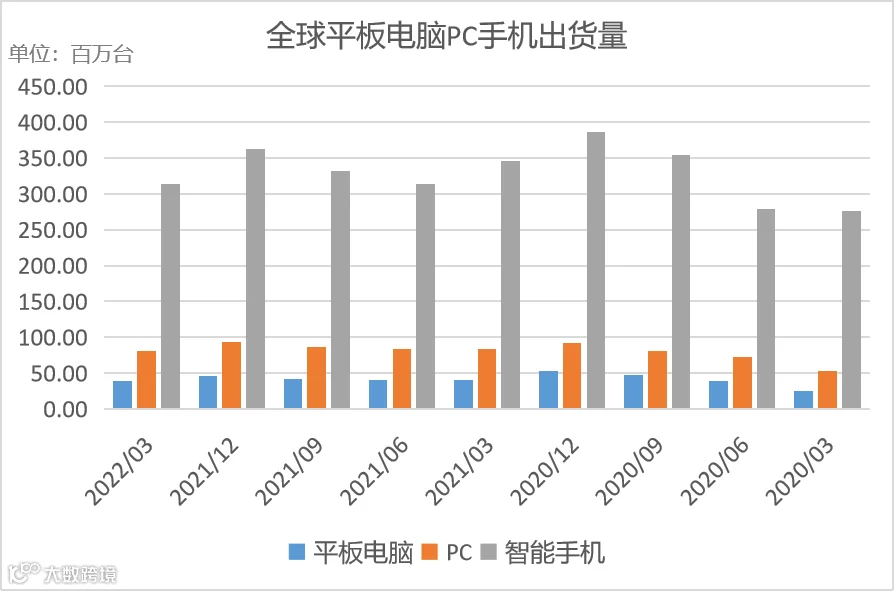

国内终端消费,不同行业表现差异较大,光伏行业保持高增速,但汽车、PC、智能手机等需求偏弱。

不过下半年,国内在疫情好转的背景下消费有望受到提振,三、四季度环比将走强,但这也要关注稳增长政策对于精锡消费的实质性传导。

下半年锡价走势展望

我们先就短线走势来看,锡价反弹后再度走弱,或因近期库存去化速度不佳,反弹力度受到抑制。不过可能市场疑惑,冶炼厂都停产检修了,哪里来的这么多货,市场猜测可能是冶炼厂回笼资金,抵押一部分货出来,另外一种猜测是空头将隐形库存显性化,以打压多头。不过也有其他的可能。我们认为,近期市场可能还会出现较大的波动。短线运行区间暂看19-22万元/吨。

七八月份来讲,国内多家冶炼厂联合减产以后,可能会传导到社会库存上,锡价格可能会出现阶段性的反弹。不过,中长期角度看,供应端宽松或已成定局,而需求端今年增速难以为继,在其拖累下,以及海外央行政策和消费没有出现改变之前,锡价继续下跌将是大趋势,价格重心大概率下修。

因此总的来说,后期走势的核心还是在于需求端的恢复情况。伦锡波动区间估计在1.9-3.5万美元,沪锡波动区间在17-28 万元。

操作思路,这边是建议尽量偏空思路对待。

·END·