来源:富宝资讯

从6月初以来,锌价开始了新一轮的下跌,截止7月6日收盘,沪锌主力合约收于22890元,与今年4月份的最高点28995元相比已经下跌6105元,重新回到了2021年11月上涨之前的位置。对于后市的看法,富宝有色网站锌研究团队认为宏观上的利空和终端消费的不足仍将抑制锌价。

图1:沪锌主力走势图

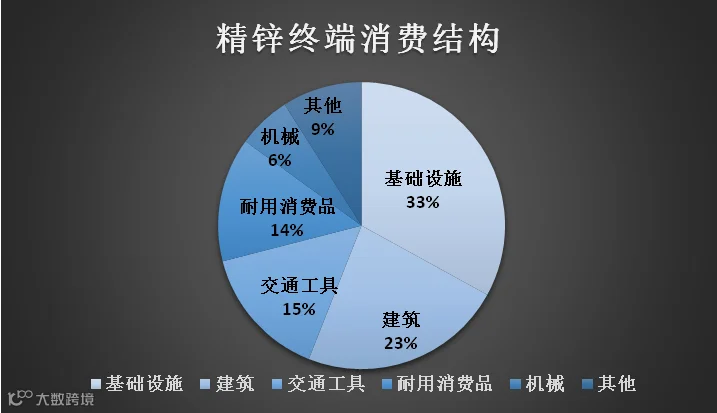

图2:精锌终端消费结构

锌消费终端中占比较大的几部分分别是基础设施、建筑和交通工具,下面就基建发力、房地产、汽车行业三部分讨论。

稳增长政策下基建有望发力

基建在疫情后充当着带动经济发展的主力军位置,近日,河南、湖南与湖北等地方重大项目集中开工。6月21日,河南省郑州市集中开工281个基础设施项目,总投资598亿元,涵盖交通、能源、水利、市政设施等多个领域。6月25日,湖南大兴寨水库工程开工建设,总投资51.14亿元。6月26日,湖北省宜昌市集中开工195个重大项目,总投资1094亿元,多为产业转型升级、基础设施、生态民生等领域。

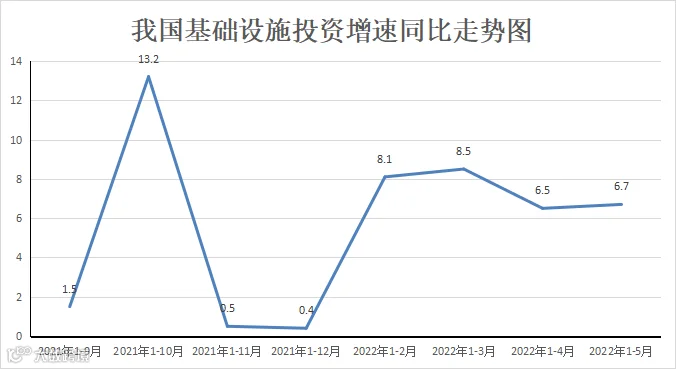

图3:基础设施投资增速同比走势图

1~5月份,基础设施投资同比增长6.7%,增速比1~4月份加快0.2个百分点,比全部投资增速高0.5个百分点。在国家稳经济政策的背景下,基建板块发挥着重要的经济托底作用。基建项目对于镀锌板等有大量的需求,下半年或会带来锌的消费增量。

房地产板块上半年低迷下半年平缓修复

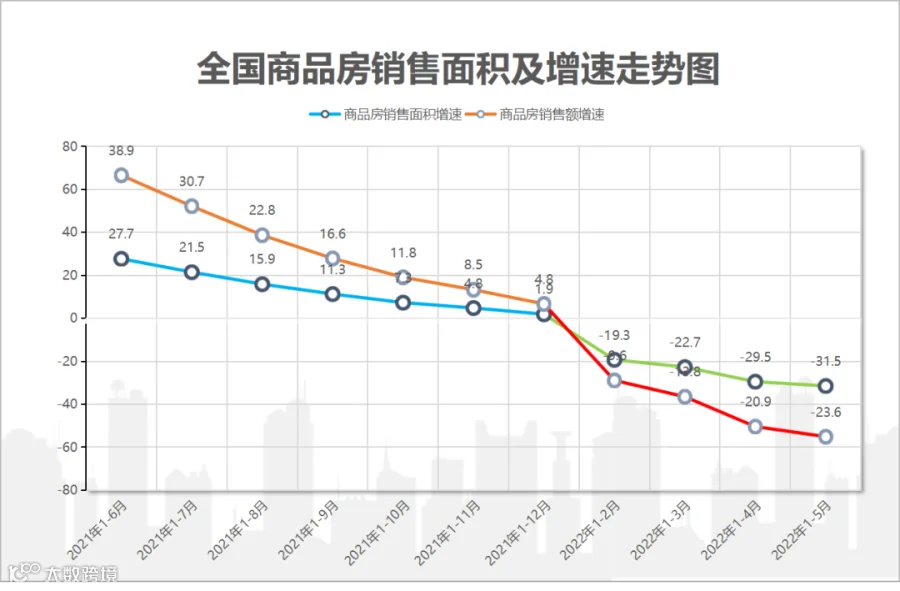

图4:全国商品房销售面积及增速走势图

据国家统计局数据,近一年全国房地产投资以及销售增速放缓,4、5月甚至转为负增长,1-5月全国房地产开发投资同比下降4.0%,房屋销售额同比下降31.5%,销售面积同比下降23.6%。

6月以来,10大城市和30大中城市的商品房销售出现了明显回暖迹象,北上广和武汉、苏州、青岛等一二线城市楼市成交面积快速放大,截止6月底已超过82万平米,较上月大幅上涨66%,与此同时,6月房地产行业在境内债券市场净融资逾160亿元,连续第5个月保持净融资为正值,并创出过去12个月的新高。显示出房地产各利好政策的发力或许正在逐步加大。

房地产在施工过程中对锌的需求主要是镀锌板等建筑材料,预计下半年地产板块会带动对锌的需求平稳修复,但根据国家统计局于近期公布的《中国人口普查年鉴-2020》显示,我国家庭户人均居住面积达到41.76平方米,供给远大于需求,房地产行业年内数据或难见大幅改善。

疫情受控后 汽车行业逐步复苏

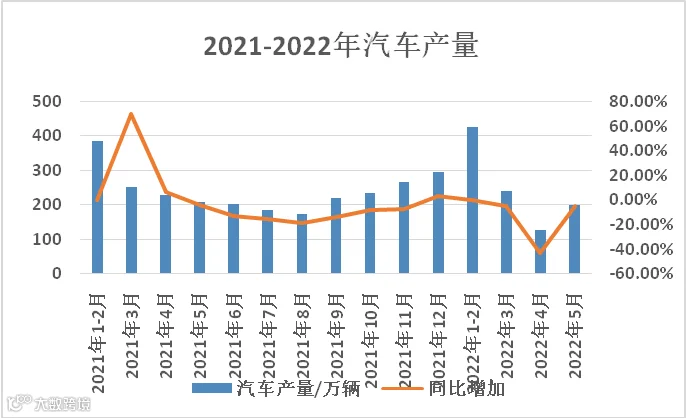

图5:20212-2022年汽车产量

汽车方面,国内5月汽车产量199.3万辆,同比减少4.91%,1-5月累计生产992.8万台,累计同比减少7.57%,环比四月增加55.46%。

疫情期间,上海多家车企及零部件供应商停工或减产。而包括上海在内的长三角地区是国内核心汽车零部件企业、动力电池和汽车芯片生产制造的密集地。疫情得到控制后,国内汽车产量会进一步录增。6月18日,上汽集团宣布,目前上汽乘用车、上汽大众、上汽通用三大在沪整车厂单日产量达到1.3万辆,基本恢复到疫情前的正常水平。

随着燃油价格的攀升,新能源汽车成为市场追逐的焦点,今年以来,新能源汽车销售迎来不同程度的上涨,市民选购新能源汽车热情高涨。乘联会秘书长崔东树指出,2022年前五个月新能源汽车销量继续保持高速增长,预计2022年全年新能源汽车销量有望达到550万辆,同比增长57%。下半年汽车行业传统旺季到来,预计会带来镀锌板、锌合金等的消费增量。

国内经济指标预示经济回暖

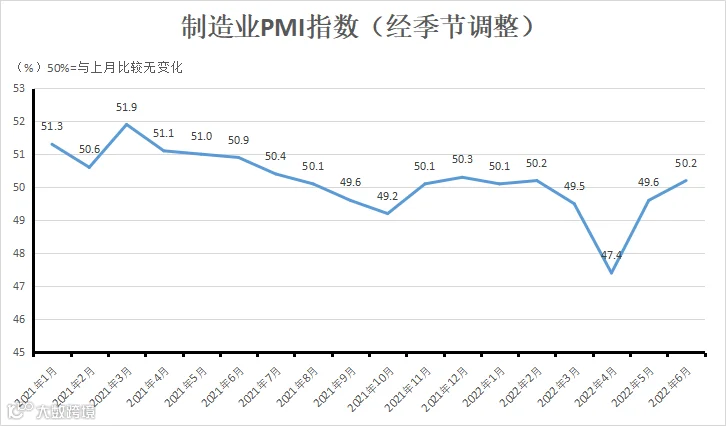

图6:制造业PMI指数

6月份,制造业采购经理指数(PMI)为50.2%,比上月上升0.6个百分点,重回荣枯线以上,制造业恢复性扩张,经济全面恢复信号增强。

随着疫情受到控制,经济迎来全面复苏,产业供需两端也会加快修复,企业预期稳步向好。

需求端难有大幅提振 宏观利空仍存

总体来看,下半年预期房地产对于锌消费的提振较为有限,基建和汽车领域或将贡献主要的消费增量,下半年锌消费有望环比增长,但因上半年产业受疫情冲击的部分难以弥补,全年同比或仍呈负增长。

而宏观上美联储加息周期将持续到明年,美元维持强势,全球经济衰退风险大,市场情绪偏悲观。故对于锌价下半年情况保持偏空观点,预计运行区间为2.15-2.4万,第四季度或能期待需求的复苏带动锌价向上有一定的修复,具体还要看后续国家出台的宏观利好政策和宏观情绪的变化。

·END·