来源:富宝有色

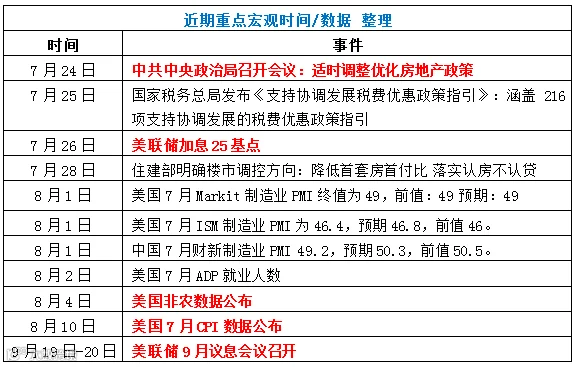

摘要:上周一至今,沪锌主力涨幅近千元,盘中由低位19975冲至21260附近,行情波动剧烈。上周为“超级宏观周”,锌价乘着宏观的“东风”一路高歌猛进。美联储7月加息落地、国内政治局会议等不断打破原有平衡,除产业层面的事件,我们还需要紧盯宏观数据/事件的变化。下文中我们将分析重点影响因素。

沪锌主力日K线图

上周一至今,沪锌主力涨幅近千元,盘中由低位19975冲至21260附近,行情波动剧烈。七月初,锌价在2.0万附近企稳震荡,最高至14日达到20680高位时,我们认为锌价难以突破2.08万的压力出现单边行情,彼时的上涨更多是依赖于超跌的美元,并不具有持续上行动力,后续的价格小幅回落也符合预期。但随着7月24日中央政治局召开会议的随后几日,锌价行情风云突变,对此我们梳理了相对重要的宏观数据/事件表格。

重点关注周五美国的非农数据及7月CPI对9月加息走向的指引。

政治局会议提振市场信心 助推沪锌冲高

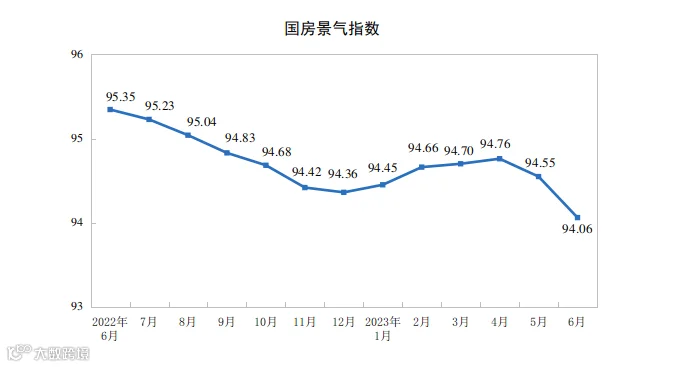

7月24日中央政治局会议首次提出“提振投资者信心”,消息一经发布市场情绪大受鼓舞,沪锌反应尤为迅速,隔日涨幅超2%,而与锌行业关系密切的房地产方面,截止6月最新数据,房产景气指数已连续两个月下滑,同时上半年全国房地产开发投资58550亿元,同比下降7.9%;其中住宅投资下降7.3%,但在国内在政治局会议定下超预期基调后,住建部、国常会、发改委等部门均提出稳房产、促消费政策,也让市场对下半年的房产行业抱有期望。

美联储七月如期加息25BP 是否为年内最后一次加息成为焦点

美联储7月26日宣布加息25个基点,利率从当前的5-5.25%推升至5.25%-5.5%,至22年来的最高水平。加息结果符合之前市场预期,美元跌破100大关,带动锌价走高。现在市场聚焦点在于美联储后续货币政策走向,是否为最后一次加息,以及何时降息。根据美联储FOMC声明及鲍威尔发布会发言内容来看,未表示此次为本轮最后一次加息,暗示会根据后续经济数据决定;同时也表示:需将利率保持在较高水平一段时间,今年不会降息。

8月1日,美国7月ISM制造业PMI连续9个月低于荣枯线,是自2009年以来的最长萎缩周期。7月Markit制造业PMI有所回暖,但占经济比重更大的服务业PMI则较6月显著回落,美国通胀率在短期可能难以进一步下降,这也令市场预测的9月美联储暂停加息打上问号。

目前,全球制造业活动数据疲软,令投资者对基本金属后市持谨慎态度。美元指数反弹至101上方震荡运行。若利率政策走向不符合今年乃至明年初降息预期情况时,锌价将会面临回调风险。

基本面支撑减弱 供应过剩格局或将延续

国内方面,近日市场有消息称,北方地区本打算8月份检修的一部分锌冶炼厂,检修计划可能会延后,而已经检修的炼厂很可能会提前结束检修,故此8月份炼厂减产量,或将低于市场预期。

海外方面,天然气价格已跌至近两年前低位,炼厂复产预期继续增强,但欧美制造业均处于荣枯线下方,需求不佳背景下伦锌库存已高于去年同期水平,预计难以在短期内快速下降。

另据ILZSG数据显示,2023年前五个月,全球锌市场供应过剩26.70万吨,而2022年全年供应过剩为18.90万吨,供应过剩格局恐难以改变,基本面支撑再度减弱。