导语:2020年受突发公共卫生事件影响,国内聚丙烯行业市场跌宕起伏,行业热点频现。。。。。。

价格篇

供需结构错乱市场扶摇直上

受突发公共卫生事件影响,2020年国内聚丙烯供需基本面变化明显,尤其2季度全球疫情爆发,口罩及防护服等下游医用品需求的爆发式增长助力纤维原料逆袭,市场阶段性供需错配引发行情出现大幅波动。

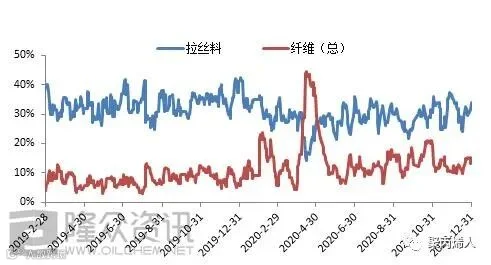

图1 拉丝及纤维日产能占比走势图

从纤维及拉丝料的日产能占比走势图可以明显看出,2020年国内纤维料排产比例大增,峰值逼近45%。纤维料排产比例的大幅增涨,一定程度上挤占了其他品种的份额。据隆众资讯监测,2019年国内生产企业纤维料的日产能占比均值在8.27%,而标品拉丝料的日产能占比均值在33.5%。2020年数据来看,纤维料日产能占比均值大幅上涨至14.63%,拉丝料日产能占比均值则回落至29.38%。

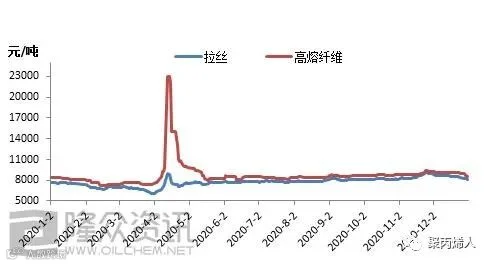

图2 2020年拉丝与高熔纤维价格走势对比图

行情走势方面,4月份随着海外疫情持续爆发,纤维的需求增长明显,价格从3月下旬的不足8000元/吨一路上涨,4月中旬价格突破20000元/吨,纤维料的阶段性价格暴涨驱使下,具备生产纤维料能力的生产企业积极转产纤维料,使得纤维料供应大涨,相应的其他品种的供应量有所减少,价格随之上涨。但市场维持短期涨势后,价格理性回归。

整体来看,2020年受突发公共卫生事件的影响,聚丙烯行业供需格局变化明显。纤维与拉丝一度出现“角色互换”。需求提振下,年内纤维料产量大涨,同时价格相较其他品种而言,走势相对坚挺。现阶段全球疫情仍在持续,且国内疫情阶段性反复均一定程度支撑纤维料的行情走势。

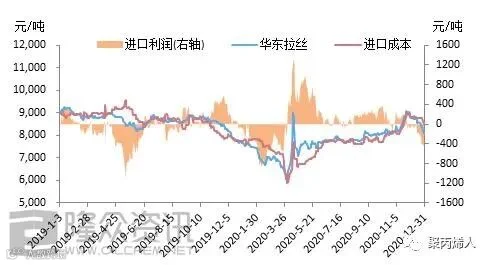

进口套利空间剧增后缩小外盘价格持续攀升

图3 国内PP市场进口成本利润走势分析

进入2020年以来,亚洲PP市场价格整体呈现“V”型走势,主要影响因素还是因为卫生事件的爆发。2月下旬开始直至清明节前后,亚洲市场PP粒的价格一落千丈,人员短缺、需求瘫痪,CFR中国均聚价格曾经低至680美元/吨低点。因此当时进口利润暴涨至1200元/吨左右,创下三年来新高。

2020年5月以后,中国市场有所缓和,亚洲各国被我国市场情绪带动,也开始缓慢好转。8月至10月份中国市场、印度市场进入消费旺季,集装箱、海运费价格飙升,对亚洲PP粒价格实现拉涨,进口利润也下滑至300元/吨左右。

供应篇

突发疫情扩能略有改缓

表1 2020年国内新增聚丙烯装置投产统计(万吨/年)

| 企业名称 | 产能 | 企业性质 | 原料来源 | 省市 | 投产时间 |

| 浙江石油化工有限公司(一期) | 90 | 民营 | 油制 | 浙江 | 2020年1月 |

| 恒力石化(大连)炼化有限公司 | 40 | 民营 | 油制 | 辽宁 | 2020年1月 |

| 利和知信新材料技术有限公司 | 30 | 民营 | 外采丙烯 | 河北 | 2020年4月 |

| 中化泉州石化有限公司(二期) | 35 | 民营 | 油制 | 福建 | 2020年9月 |

| 辽宁宝来化工股份有限公司 | 60 | 民营 | 油制 | 盘锦 | 2020年9月 |

| 中科(广东)炼化有限公司 | 55 | 中石化 | 油制 | 广东 | 2020年9月 |

| 延长中煤榆林能源化工有限公司 | 40 | 民营 | 煤制 | 榆林 | 2020年11月 |

| 万华化学集团股份有限公司 | 30 | 民营 | PDH制 | 山东 | 2020年11月 |

| 合计 | 380 |

近年来随着聚丙烯下游应用领域的快速发展,以及国内聚内烯生产利润的可观,不断有新生力量加盟聚丙烯生产大军。2020年虽受新冠疫情影响,部分装置投产计划有所推后,但整体看来,市场上的扩能之路并未因此因停歇。截止年底,全国总产能达到2882万吨/年,较2019年增加380万吨/年,增长15.19%。相比年初扩能计划实际落地仅一半左右。

表2 2021年中国聚丙烯装置扩能统计

| 企业名称 | 产能 | 企业性质 | 原料来源 | 省市 | 投产时间 |

| 山东东明石化集团有限公司 | 20 | 民营 | 外采丙烯 | 山东 | 2021年 |

| 黑龙江省海国龙油石化股份有限公司 | 55 | 民营 | 油制 | 黑龙江 | 2021年 |

| 中国石化股份有限公司天津分公司 | 20 | 中石化 | 油制 | 天津 | 2021年 |

| 东华能源(宁波)新材料有限公司 | 80 | 民营 | PDH制 | 宁波 | 2021年 |

| 甘肃省华亭煤业集团有限责任公司 | 20 | 民营 | 煤制 | 甘肃 | 2021年 |

| 浙江石油化工有限公司(二期) | 90 | 民营 | 油制 | 浙江 | 2021年7月 |

| 中国石油天然气股份有限公司辽阳分公司 | 30 | 中石油 | 油制 | 辽宁 | 2021年8月 |

| 中石化镇海炼化分公司(二期) | 30 | 中石化 | 油制 | 浙江 | 2021年年12月 |

| 山西焦煤集团飞虹化工股份有限公司 | 40 | 民营 | 煤制 | 山西 | 2021年8月 |

| 天津渤海化工集团 | 30 | 民营 | 甲醇制 | 天津 | 2021年 |

| 福建漳州古雷炼化 | 35 | 民营 | 油制 | 福建 | 2021年 |

| 青海大美煤业股份有限公司 | 40 | 民营 | 煤制 | 青海 | 2021年 |

| 中韩(武汉)石油化工有限公司(扩能) | 30 | 中石化 | 油制 | 武汉 | 2021年 |

| 金能科技新材料有限公司(一期) | 45 | 民营 | PDH制 | 青岛 | 2021年 |

| 华泓汇金煤化有限公司 | 30 | 民营 | 煤制 | 甘肃 | 2021年 |

| 大同煤矿集团有限责任公司 | 30 | 民营 | 煤制 | 山西 | 2021年 |

| 2021年合计 | 625 |

尽管2020年受诸多不确定因素,导致计划中的很多新增产能出现推迟投产的情况,然据隆众统计,到2021年仍是一个投产大年,据不完全统计新增产能约在625万吨左右。

原料来源多元化格局发展

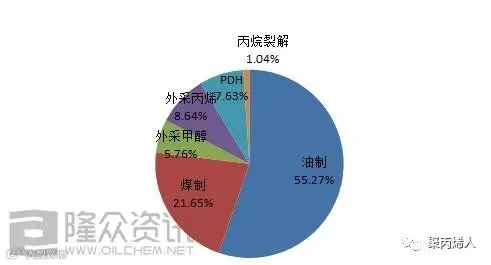

图4 2020年按原料来源划分产能占比图

随着聚丙烯原料来源多元化的迅速发展,目前聚丙烯行业原料来源共分为六大类;据隆众资讯统计,2020年浙江石化、恒力二期、宝来石化、中科炼化、中化泉州二线的投产,使油制企业得到集中释放,使油制产能总计达1593万吨/年,较2019年占比上升5.16个百分点至55.27%;而以煤炭为原料的聚丙烯企业增速放缓,加之油制企业的快速扩能压缩了煤制企业的占比,目前煤制产能在624万吨/年,煤制企业较2019年占比下降4.5个百分点至21.65%;利和知信投产后使外采丙烯制企业占比上升0.09个百分点至8.64%;烟台万华30万吨/年装置投产使聚丙烯企业开启了第六种新工艺丙烷裂解制聚丙烯企业,占比在1.04%;2020年PDH制企业与外采甲醇制企业无新增投产,以上类别不同程度的投产也压缩了PDH制及外采甲醇制企业的占比,PDH制企业较2019年占比下降1.16个百分点至7.63%,外采丙烯制企业较2019年占比下降0.63个百分点至5.76%。

PP检修损失下降供应增加

图5 聚丙烯装置检修影响量

2020年PP检修影响量在274万吨,比去年减少5.19%。其中2-7月份为装置集中检修期,6月份检修损失量最高,达34.45万吨,1月份检修损失量最少,仅9.33万吨。2020年虽然是“检修小年”,但是受公共卫生事件影响,部分石化检修提前,再加上新投产装置有380万吨/年,检修损失量也增加,因此2020年检修损失量比2019年减少幅度不大。

2021年有检修计划的装置不多,影响产量约63万吨。但是2021年新增产能仍有625万吨/年,临时停车装置预计较多,预计2021年检修损失量比2020年略有减少。

低库存已常态化

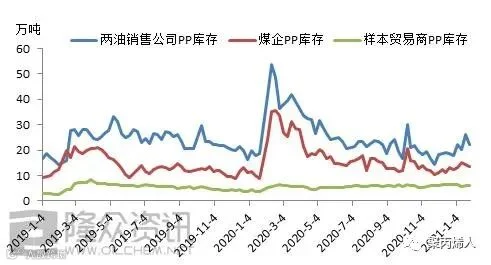

图6 国内PP各环节库存走势一览图

首先从两油销售公司来看,2020年春节期间,由于受到国内公共卫生事件的影响,聚丙烯两油销售公司库存累库幅度高达188.73%,为历年来高点。随着国内疫情逐渐得到控制,下游各行业需求回暖以及医疗卫生防护用量的攀升,两油销售公司库存快速下降,进入下半年,聚丙烯两油库存基本恢复至往年同期水平,库存压力不大,给予行情一定的支撑作用。其次从煤企方面来看,同样受到2020年初公共卫生事件的影响,一季度煤制聚丙烯生产企业库存同比维持高位,据隆众资讯跟踪数据显示,2020年春节期间煤企PP库存累库幅度最大达到300.56%,同比去年高点高出67.89%,由于煤制聚丙烯生产企业多分布在西北区域,疫情期间导致的物流不畅对煤企库存的累积影响明显。随着物流逐渐恢复以及下游陆续复产复工,库存拐点出现在2月中旬,随后煤制聚丙烯生产企业库存震荡下行。最后从贸易商库存方面来看,隆众资讯选取国内40家样本贸易企业,通过对各经销商聚丙烯库存数据跟踪来看,2020年国内聚丙烯贸易商库存变化趋势较为平缓,全年贸易商库存基本维持在4万吨至7万吨区间内,由于下游工厂坚持随用随拿的采购策略,以刚需补库为主,因此贸易商囤货意愿较前两年明显减弱。

综上所述,2020年国内PP各环节维持低库存操作成为常态,尤其PP市场于2020年6至8月份一度出现“扩能真空期”,货源供应压力不大,生产企业资源预售现象较为普遍,因此两油销售公司与煤企均能够在扩能大趋势不变的前提下,保持低库存常态;而下游企业按需采购的策略以及期货走势影响愈发明显导致PP金融属性的不断增强,使得贸易商囤货风险增加,因此贸易商亦多维持低库存操作。

成本利润篇

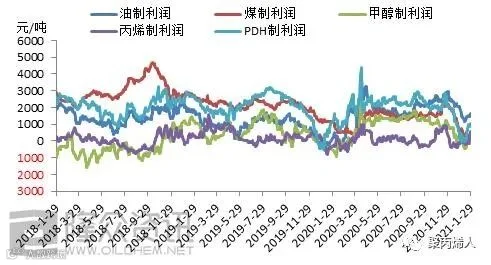

图7 国内PP不同原料来源利润走势图

表3 国内PP不同原料来源利润统计

| PP原料来源 | 2016-2020年平均利润 | 2020年均利润 | 较2019年均利润变化率 |

| 油制 | 1532 | 1579 | +1.80% |

| 煤制 | 1843 | 1310 | -28.06% |

| PDH制 | 1977 | 1959 | -7.28% |

| 外采甲醇制 | 74 | 826 | +20.23% |

| 外采丙烯制 | 220 | 56 | -82.38% |

2020年上半年,黑天鹅事件频发,新冠危机肆虐全球,油价崩盘拖累整个大宗商品市场,原油作为炼化一体化装置的原料,其作为成本面聚丙烯成本利润的主要影响因素。从1月初的68.91美元/桶的年内最高价一路下跌至4月中下旬的19.33美元/桶的年内最低价。5、6月份随着油价回升,但依旧维持低油价水平。2020年预计全年国际原油(布伦特期货)均价为42.43美元/桶,较去年下跌33.90%,利多油制聚丙烯生产企业,2020年油制利润平均利润在1579元/吨,较去年增涨1.80%。4月份中旬的负油价背景下,PP市场的下跌,基本达到煤制PP成本线6000元/吨附近,其3-4月份的煤制PP平均利润在537元/吨,拖累了全年的利润水平,2020年其平均利润在1310元/吨,较2019年压缩28.06%。根据利润数据核算来看,发展至今,丙烷脱氢制聚丙烯企业盈利情况处于目前所有原料来源的最佳。2020年其利润值在1995元/吨,较2019年增长3.42%。甲醇在2020年是持续偏弱的运行, 2020年外采甲醇制聚丙烯平均利润在867元/吨,较2019年增长53.18%。丙烯单体受供应和运输的推动,高位运行,外采丙烯制聚丙烯2020年其平均利润大幅下降,在28元/吨,较2019年压缩92.34%。

成本上升背景下,下游制品企业利润

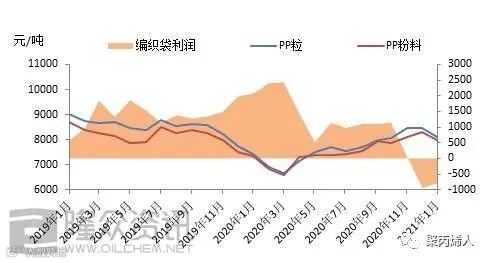

图8 塑编袋利润走势分析

受公共卫生事件的影响,塑编企业复工复产较往年延迟,开工率维持在低位水平。加上环保、限电等政策实施,塑编企业生产成本明显增加,订单情况一般,导致毛利明显下滑。2020年塑编行业整体利润在5%-8%之间。

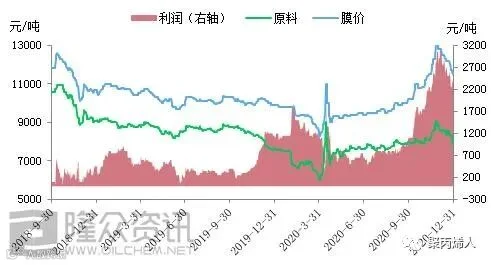

图9 国内BOPP利润走势图

2020年BOPP利润保持相对较好,且部分时间表现突出。二季度,因口罩、防护服等资源紧缺、PP纤维料需求大增,企业多转产纤维,拉丝、膜料等牌号资源货少价格连续大幅上涨,BOPP企业买不到原料,价格暴增,且利润有明显增长,而随着排产逐渐恢复正常,膜价亦回归正常,利润归于正常水平。从三季度开始,PP原料小幅上涨带动、下游需求迅速涌出,BOPP价格等方面均走势较突出,BOPP利润亦有明显上涨,且涨至年度以来新高,膜企利润高达3120元/吨,2020年BOPP全年平均利润在1250.08元/吨。BOPP行业利润受上游原料及下游需求带动,企业利润均维持高位。

下游篇

防护用品将能火多久?

图10 2020年熔喷布与口罩价格走势图

2020年公共卫生事件把口罩、熔喷布推到风口浪尖,从口罩方面看,年初口罩需求量增加,市场供货不足,导致价格暴涨,3月份工厂复产,利润驱使各企业转产、增产,价格回落。从熔喷布方面看,受下游需求影响熔喷布出现断货,熔喷布投产周期长等特点影响,价格在二季度暴涨到近70万元/吨,受产能增加、疫情稳定三季度价格陆续下调直至12月底的2.5万元/吨。

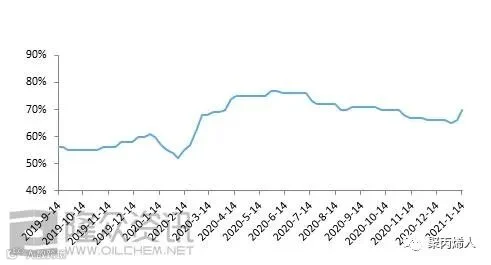

图11 PP无纺布行业开工走势图

从无纺布开工率来看,自2020年公共卫生事件以来国内无纺布企业整体开工率一直处于高位,熔喷布企业开工方面来看,熔喷布企业在7月份-12月份受疫情稳定影响订单出现断层,开工率出现走跌。进入2021年国内公共卫生事件的二次爆发,国内熔喷布企业订单爆满开工满负荷,至无纺布行业开工率达70%以上。

行业相关篇

“限塑令”促发可降解塑料对PP行业的影响

事件由来:2020年7月,国家发展改革委、生态环境部等九部门联合印发《关于扎实推进塑料污染治理工作的通知》,此通知也被称为是史上最严限塑令。2021年1月1日起,在直辖市、省会城市、计划单列市城市建成区的商场、超市、药店、书店等场所,餐饮打包外卖服务及各类展会活动中,禁止使用不可降解塑料购物袋和一次性塑料餐具等塑料用品。

由上述来看,目前限塑令涉及范围相当广泛。可降解塑料原材料PBAT价格疯涨,对于PP下游来看,目前暂时没有较大影响,其原因是现阶段可降解塑料产能有限,其成本较高,短期普及较为困难。但就此政策来看是一个趋势,推广的时间维度漫长,且现阶段暂无成本相当的可替代材料。故限塑令对于PP方面用一句话来概括就是,“时间或漫长,早晚会波及”。

结论篇

2021年中国聚丙烯行业展望

2021年中国聚丙烯行业投产仍比较集中,虽考虑到部分装置有延迟投产计划,但产能快速扩张已成为不争的事实。据不完全统计,2021年,中国聚丙烯累计新增产能预计在625万吨/年,如果全部兑现将迎来历年来产能扩张最多的一年,供应压力大幅增加。

而2020年疫情给全球经济形势蒙上阴影,经济增速大幅下滑。终端需求以日用消费品为主,由于聚丙烯一次性消费品占比较高,刚需较强,下游消费维持惯性增速。对于2021年,适逢中国聚丙烯行业迎来产能扩张高峰、需求增放缓、出口基数低及聚丙烯期货预期偏空,聚丙烯市场价格重心逐渐下移并进一步探底,但同时随着聚丙烯需求新产品及新应用领域持续发展,价格暂不过分看低,预计中国拉丝主流价格在7400-8200元/吨区间波动。

推荐阅读

3.牌号试料案例

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!