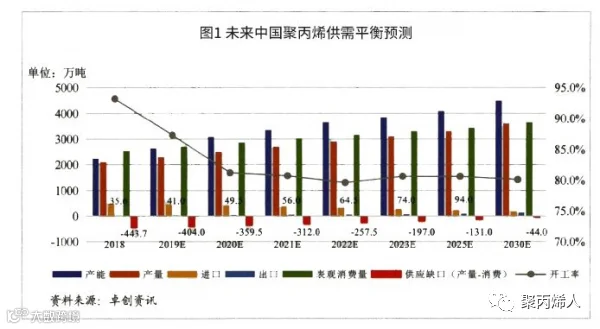

近年来,中国国产聚丙烯产能持续高速增长,自给率不断提升。2020年,我国聚丙烯产能达到3298万吨/年,实际产量达到2836万吨,自给率82%。但另一方面,中国高端聚丙烯仍严重依赖进口。

在中低端市场竞争惨烈的背景下,高端聚丙烯产品将成为突破方向,而高端聚丙烯成产所依赖的成核剂有望迎来高增长,呈和科技等国内成核剂领头羊受益。

高端聚丙烯产品严重依赖进口

目前中国对外依存度较高的高端聚丙烯专用料包括两大类。一类是大宗品种的高端牌号,如高结晶度聚丙烯(HCPP)、高刚性聚丙烯(HSPP)。另外一类是特殊品种的聚丙烯产品,如超低灰分聚丙烯产品。

高结晶度聚丙烯(HCPP)可以分为两类:共聚和均聚。2019年,中国市场的高结晶度聚丙烯消费量约为50万吨,70%来自汽车和包装行业。其中汽车和家用电器等下游领域主要使用共聚产物,目前90%依靠进口。

高刚性聚丙烯(HSPP)可以提高改性材料的韧性,并帮助改性材料公司将塑性体的负载量降至最低,从而简化了配方。

2019年,中国市场的HSPP消费量约为35万吨,主要用于汽车(占50%),玩具(占30%)和家用电器等下游领域。随着汽车行业对材料的要求朝着更轻的重量和更高的性能方向发展,中国的HSPP在汽车领域的应用在未来将继续增长。目前国内产品占据了主要的市场份额,但熔体指数大于30的HSPP产品仍完全依赖进口产品。

在中国市场上,超低灰分聚丙烯的95%依赖进口。2019年,中国市场共消费了10.4万吨超低灰分聚丙烯。电池隔膜行业使用最广泛,其次是电容器膜行业,总消耗量为93%。在未来10年中,超低灰分聚丙烯的消耗量将以超过7%的速度增长。

市场经济的规律是哪里有需求,资源就会流向哪里。可以预见,未来一段时间,正如普通聚丙烯生产领域发生的进口替代趋势一样,高端聚丙烯领域将成为研发和投资热点。这势必为上游的成核剂产业带来机遇。

这么多款医用及实验室耗材聚丙烯牌号,哪一款才是医用界的新宠?

推荐阅读

3.牌号试料案例

4.PLA/PBAT共混物的降解性能研究;附PBAT制备、全球主要生产公司一览表

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!