中国拥有大量注射器产能,但年产量过10亿支的企业寥寥无几

继担心疫苗玻璃瓶不够用之后,国外果然又开始发愁注射器也不够用。

往年7月30日,路透社报道,欧盟委员会一份总结报告指出:“一旦新冠病毒疫苗研发成功,可能没有(足够的)注射器和其他医疗用品……可能出现短缺”。

在此之前,美国的BD公司还披露说,美国只有1500万个一次性注射器。如果不加速生产,将很难满足对新皇冠疫苗的需求。

为了满足全球数十亿的需求,任何预先的准备都是不够的。尽管注射器很简单,但可能很难在短期内确保大量供应。

注射器的数量大且价格低。普通一次性塑料注射器的实际购买价格可能只有0.25元,这是一个很小的市场。国内有超过400家公司可以生产这种产品,但是其中很少一家是大规模的。

有机构统计显示,年产量超过1亿支无菌注射器的国内企业只有30多家,其中只有10家一线企业的无菌产品年产能能超过10亿。

其中,大多数公司只能生产注射器。为了将它们组装成一次性注射器,他们需要购买全部或部分的穿刺针。

能够完全生产穿刺针和注射器的公司数量很少,这意味着存在巨大的市场机会。

1

注射器是低价值的医疗设备,在行业中统称为低价值的消耗品。

低价易耗品包括许多品种,例如医用绷带,纱布,棉签和其他敷料。酒精和消毒剂进行消毒;外科手术刀片。穿刺耗材是其中最大的一部分。

2019年,医疗器械研究所发布的《中国医疗器械蓝皮书》显示,2018年我国低值易损件市场规模为641亿元,其中穿刺式低值易损件占30%。 %,比重最大,市场总额约192亿元。

当然,穿刺消耗品不完全是注射器,还包括输液针,穿刺针,血袋等。大多数使用针刺穿皮肤的人都属于此类。

注射器是其中最大的。 2014年Condair上市时,Frost&Sullivan估计,到2017年,我国一次性注射器的使用量将达到250亿,市场规模为104亿。

我国几乎没有注射器不够用的可能。而国际上,由于大量生产企业将产能向成本较低的发展中国家转移,的确会出现本土生产不足的情况。

此前,国内外舆论都关注过疫苗玻璃瓶短缺的问题。美国想到了生产一次成型的预灌封注射器,来应对玻璃瓶不足。美国国防部和卫生部授权了Apiject公司生产1亿剂这样的预充针。

(apiject公司宣传材料)

但是,另一方面美国人也担心这种新品种预充针会有副作用,主要是所用的塑料材质是否会疫苗发生反应。FDA迄今并未批准这种预充针,Apiject的新型预充针只是在设计原型阶段。

美国现在的疫苗包装主流方案是:由国防部出面,向SiO2材料科学公司订购带有玻璃内层的塑料瓶。据称SiO2公司6月份供货4000万个,到9月份能供货8000万个。

(SiO2科学材料公司的疫苗瓶,蓝色部分为玻璃层)

搁置预充针、改用瓶子装疫苗,这就意味着未来接种时需要用注射器。

截至往年7月,美国生物医学高级研究和发展管理局已经向两家公司下了3.2亿支注射器的订单,要求在今年4月30日前交货。

其中一家公司叫RTI,现有年产能为4000万个注射器,其中83%的产能来自中国;另一家公司叫马拉松医疗,是家经销商而非生产商。

占全美市场58%的BD公司也拿到了订单,美国政府向其订购了1.4亿支注射器,要求今年年底交货。

BD为此在美国内布拉斯加州新建了三条生产线,据称建完后年产能将达到3.2亿支。但美国人建房盖楼的速度实在不敢恭维,生产线建成可能需要12个月。

美国生物医学高级研究和发展管理局已经做过测算,如果RTI公司能在短时间内将其产能翻倍,则到2021年7月,美国本土将能实现注射器生产量2.2亿支:其中8000万来自RTI,1.4亿来自BD。

2

美国正在通过自己的努力来制造注射器,而中国拥有大量的注射器生产能力。

中国大量的小型企业大量涌入市场,这与医院低价易耗品的采购方式有关。

我国的公立医院长期以来都实现了省级招标和药品采购,高价耗材正在逐步促进省级招标甚至大规模采购。但是,在低价易耗品领域,大量购买仍是基于一家医院进行的。

就支付方式而言,低价值易耗品通常不包含在单独的账单中,而是包含在医疗服务的统一费用中。例如,大多数省份的医疗保险都使用“门诊注射”作为支付项目,而5元的注射费用包括酒精棉球,注射器和注射的费用,而不是单独收费。

这使医院有动力节省注射器的购买成本。尽管注射器本身并不昂贵,但是节省的全部是利润。

目前,一些省份已将低价易耗品纳入省级招标和采购中。但是,低值易耗品有很多类别,规格也不统一。该国要完全实现省级低价易耗品的招标尚需时日。

当然,生产能力超过10亿并具有出口能力的公司将永远是市场的主力军。

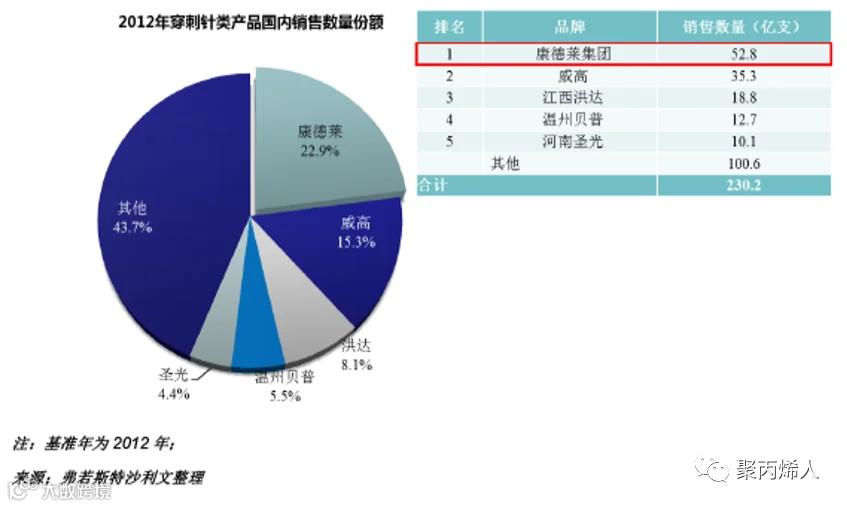

国内穿刺针市场上,康德莱是当之无愧的王者。2012年公司上市之前的调查显示,康德莱国内市场份额占到22.3%,排名第二的山东威高为15.3%。

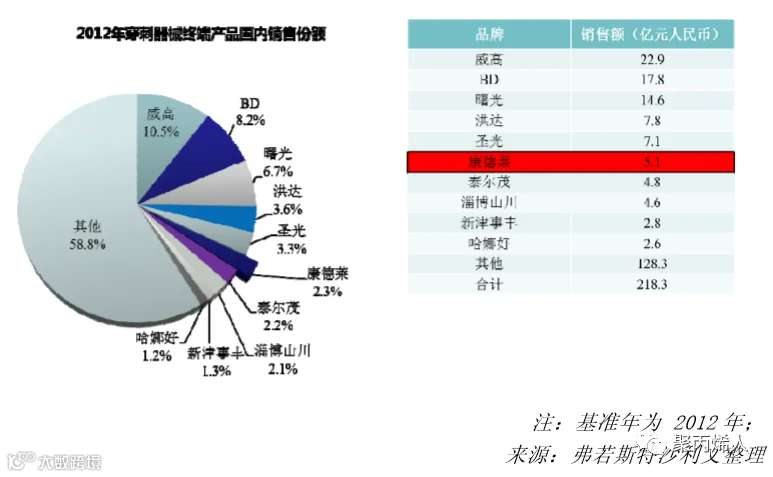

康德莱拥有穿刺类耗材最完整的产业链,能做到从不锈钢板材进厂到注射器出厂。康德莱的穿刺针虽然市场第一,但终端产品,也就是注射器的市场占有率并不高。

完整的注射器,国产品牌销量最大的是山东威高,其次是河南曙光健士,第三是江西洪达。

其他拥有注射器产能的上市公司还包括江西三鑫医疗和新三板上市的山东侨森医疗。

三鑫医疗的主要业务是一次性无菌输液医疗器械的研发,生产和销售。

公司的销售模式在制药行业中也很少见:经销商将全部买断,公司将完全不进行市场营销。它等效于制药领域的“总包合同制”。

乔森医疗是一家OEM公司。它于2016年正式进入BD供应商系统。其客户主要是欧洲和美国的大型医疗设备制造商。

其他一些医疗设备公司也有从事注射器生产的子公司,例如新华医疗公司的新华安德医疗用品公司和恒瑞医药公司的江苏苏云医疗设备公司,但产量并不大。生产的产品更加多样化。

从性能的角度来看,国内注射器公司只能通过出口获得更大的利润。欧美注射器生产能力的扩大速度可能跟不上疫苗生产的速度,市场上存在着巨大的机遇。

唯一要考虑的是出口通道是否将始终保持平稳。

推荐阅读

3.牌号试料案例

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!