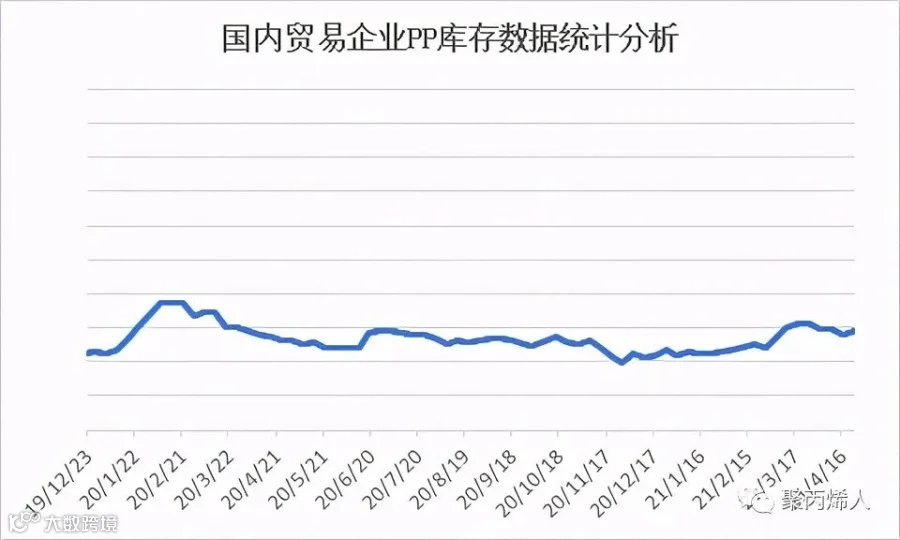

▶▶PP库存环比下降,贸易商库存上升

据相关数据统计分析,4月23日国内PP库存环比4月16日下降4.04%。其中石化企业库存、港口库存下降,贸易商库存上升。

国内石化企业PP库存环比4月16日下降5.19%。目前市场震荡走势,工厂仍多以按需采购为主,但在涨势下采购量会有增加。临近月底,PP上游面临一定的去库存任务,合同户适量采购,石化库存降低。

国内港口PP库存环比4月16日下降4.00%。华东、华南及华北地区整体港口库存数量均呈下降趋势。港口到港货源数量环比前期有所减量,后续进口货源到港压力或于5月中旬体现。

国内贸易企业PP库存环比4月16日上升3.45%。华东、华北及华南地区贸易企业库存数量均呈上升趋势。目前聚丙烯市场价格整体下行,石化企业价格同样以向下调整为主,终端企业入市意愿薄弱,多看空后市,市场整体成交环比前期缩量,贸易企业库存数量整体上升。

总的来说,近期期货市场震荡走势,现货市场观望心态较浓,成交难有好转。但临近月底,PP上游企业有一定销售任务,预计去库存速度或会有所提升。

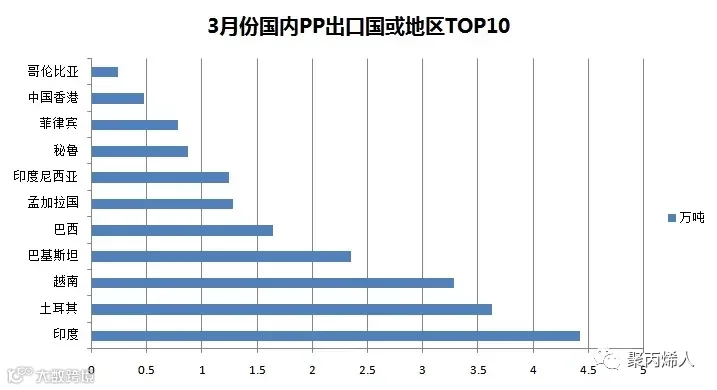

▶▶PP出口市场崛起,环比增幅达468%

聚丙烯出口方面,3月份,国内PP出口市场悄然崛起,套利空间被打开。根据海关数据统计,当月PP出口量约25.71万吨,环比大幅增加21.19万吨,增幅468.81%,同比大幅增加18.26万吨,增幅245.10%。

我国主要出口方向仍为东南亚地区,由于该区域多数装置将进入集中检修,这为我国PP出口市场提供了贸易空间,特别是印度有3成装置停车检修,PP订单的涌入,使得3月份印度挤掉越南,成为我国出口PP量最大的国家,共计4.42万吨,占比17.19%;土耳其、越南排第二、第三位,出口量为3.62万吨和3.28万吨,占比为14.07%和12.76%。

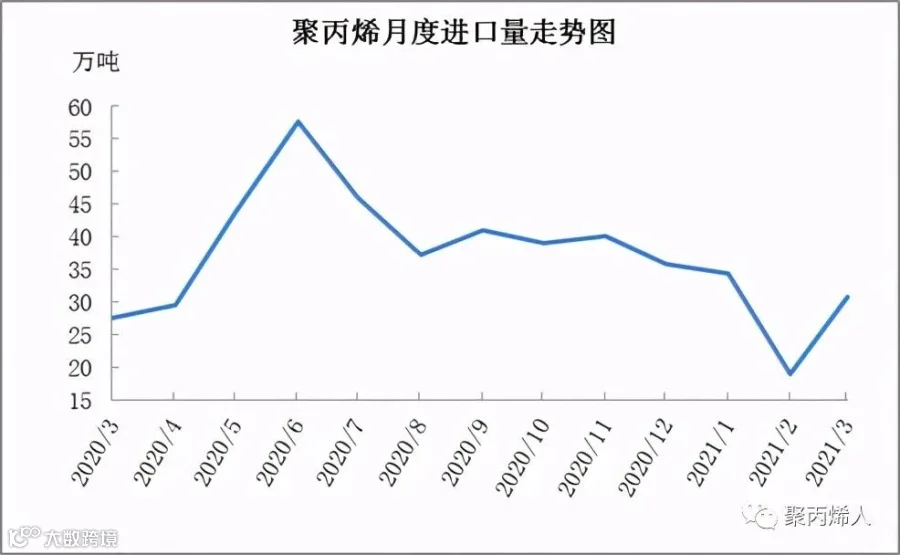

▶▶货源供应恢复,PP进口数量上升

进口方面,3月初级形状聚丙烯(税则号:39021000)进口数量为30.76万吨,环比增加约62.15%,同比增加约11.29%,2021年累计进口约84.05万吨,同比增加约1.5%。

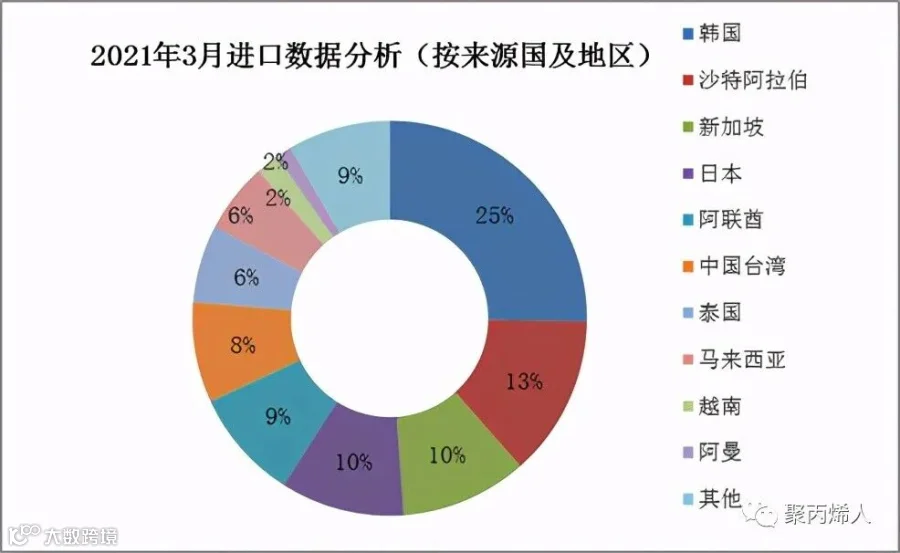

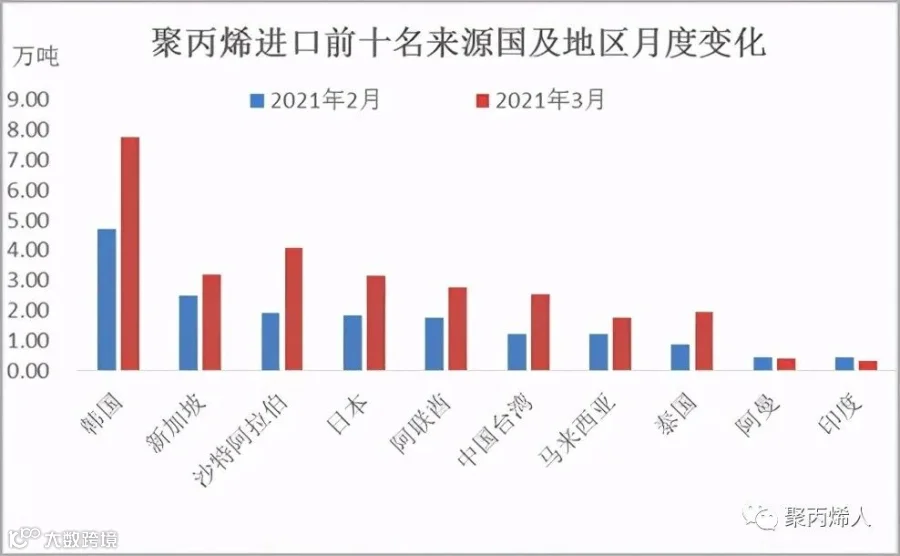

3月聚丙烯来源国占比前十位局部变动,印度由于疫情等多方因素整体进口聚丙烯数量继续下滑,越南替代印度进入进口来源国前十位,其他进口来源国格局变动有限。

3月聚丙烯进口数量环比2月整体上升,韩国前期停车检修装置的陆续恢复及其国内两套聚丙烯新增生产装置的投入生产缓解了其国内供应紧张压力,聚丙烯出口市场于3月中下旬成交逐步缩量,侧方面支撑了我国聚丙烯进口市场。

在此背景下,中国聚丙烯进口市场货源供应逐步恢复,4月进口聚丙烯数量或在3月基础上继续上升。

推荐阅读

3.牌号试料案例

4.PLA/PBAT共混物的降解性能研究;附PBAT制备、全球主要生产公司一览表

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!