进入2021年以来,全球化工市场意外事件频发,市场仿佛在用事实说:只要我变得快,你就永远都追不上我!前有2月中旬美国得克萨斯州极端寒潮天气导致出数百万吨聚烯烃装置停车,短期内多种化工原料供应短缺,价格涨至历史高位;中有沙特石油重镇遭无人机空袭和“长赐号”货轮横堵苏伊士运河;后有印度新冠疫情失控,确诊病例日均破30万,在OPEC+看好下半年需求复苏宣布延续增产政策的同时,又将市场的复苏走向蒙上一层不确定性。

全球化贸易快速发展的当下,作为全球供应链重要环节的我国市场,在国际市场波动的背景下,国内市场也呈现出与往年不同的走势和特点。小编将以2021年至今国内PP市场为例,简要概述前期市场走势,并重点解析5月市场利空及利好因素。

1、2021年至今,国内PP市场冲破前期高点后,持续小幅缓缓下行

1月,国内市场运行窄幅震荡运行,因靠近春节,市场整体交投活跃度不高,场内价格随原料和下游周期性补货窄幅涨跌,情况延续至2月上旬;

时间来到2月中旬,极端寒潮天气席卷美国得州,数百万吨聚烯烃装置停车,市场供应短缺,短期内PP美金市场快速上涨,从2月初的1210美元/吨暴涨至1485美元/吨。全球PP贸易流向亦在短期内发生变化,中东货源更多流向欧美,印度、越南等南亚及东南亚国家的PP缺口则集中由中国货源补充。国内出口窗口打开,根据海关统计结果, 2-3月份国内PP出口总量约30.23万吨,其中3月份出口总量高达25.71万吨。国内市场在出口业务活跃的情况下,加之春节后短期下游BOPP厂家快速补货,3月初国内华东市场拉丝料高涨至9800元/吨。

3月下旬至今,国内PP市场僵持运行,两油库存在70-90万吨范围内波动变化,库存水平中高位但仍可控,下游塑编行业开工率在50%-52%,注塑行业开工在60%上下,BOPP开工率在55%-60%范围内变动。其中塑编行业、BOPP行业近期成品库存偏高,终端市场在本应是旺季的4月份并未如期出现行情,厂家多刚需补进原料,市场在两相僵持博弈下,市场价格持续小幅走跌,窄幅波动,并在原料上涨及下游阶段性补货下间或小涨,价格波动区间持续收紧。截至4月29日,国内华东市场PP拉丝料价格在8650-8800元/吨。

2、5月份国内PP市场利好/利空知多少

(1)原油消息(OPEC+看好后期经济复苏,但印度疫情“突然”失控增加不确定性)

OPEC+:OPEC+部长级会议提前一天举行,维持逐步增产政策不变。此外,沙特阿拉伯将在5-7月份根据需求复苏情况逐步恢复资源额外减产的数量。会议强调了在前所未有的货币政策和财政支持下全球经济的持续复苏,同时指数复苏预计将在下半年加快。

新冠疫苗接种计划在全球各个国家不断推广,但在许多国家,确诊病例仍在不断攀升,未来发展走势的不确定性可能会阻碍全球经济和石油需求的复苏。

印度:印度是全球第三大原油消费国,近期其国内新冠疫情的完全失控,且后期形式预测仍旧严峻的情况下,《印度快报》援引政府内部的评估说,这波疫情海啸要到5月中旬才能达到峰值,届时每天将有约50万新增病例。预期将降低其石油需求,给全球市场需求的复苏增加了一层不确定性。也有机构认为,印度疫情带来的影响对于全球市场的影响有限。

(2)原料丙烯(5月前期检修装置将集中重启,供应预期增加,价格或走弱)

4月中旬,因原油市场反弹上涨,PP期货市场走强,加之丙烯厂家库存无压,山东地区丙烯价格涨至8600元/吨,下游PP粉料利润倒挂,厂家开工走低,部分厂家外售丙烯,市场价格快速回落。因随着粉料盈利空间的出现,粉料预期将开始重启,需求或明显增加,提振市场心态,市场交投或将回暖,丙烯市场预计止跌于7900-8000元/吨附近,预计将于五一节前止跌。但节后市场,金诚、蜡化、金发、大榭等前期检修装置将于五月计划重启,渤化合约下个月预计也将恢复,供应面增长趋势难改,节后市场预计将偏弱整理为主。

(3)供应面(5月国内PP装置集中重启,新装置投产压力暂缓)

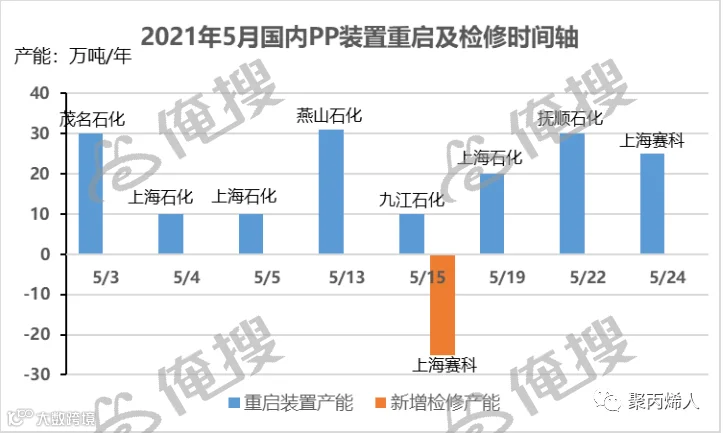

检修/重启:根据目前统计情况,如上图所示,5月份国内PP装置重启为主基调,检修装置相较4月份明显减少,国内产量将呈增加态势。

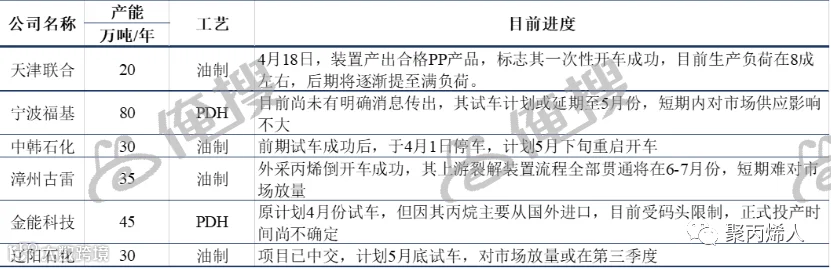

新装置:新装置方面,各种因素影响下,多套新装置试车或投产计划延后,新装置投产带来的供应压力暂缓,如下表所示。

库存:截至4月29日,两油库存在69.5万吨,近期下游厂家刚需备货,出货速度有所加快。整体库存处于中等水平,压力暂可控。五一假期后,两油库存预计将上涨至85-90万吨水平,升至较高位。

(4)进出口业务(印度疫情带来影响或有限,韩国货源或继续增加)

港口及船运不断传来停摆的消息,据壹航运获悉,距离印度首都新德里New Delhi最近的集装箱行口坎德拉(Kandla)港宣布:由于COVID-19病例激增,为组织病毒感染链,坎德拉港所有码头经营者已单方面决定从4月24日起开始关闭码头经营,直至另行通知。

坎德拉是第一个宣布部分关闭码头运营的港口,但是鉴于目前印度接近失控的情况,多为业内资深人士一直认为,接下来其他印度港口也很有可能陆续被疫情逼停。将直接影响印度资源的运出,考虑当前印度新冠疫情的严峻性质,预计后续自印度进口的塑料产品将推迟装船,到货延期。

根据统计情况,我国每月自印度进口的PP量约为2-6万吨,所占比例不断很大;我国美每月出口至印度的PP在4000吨上下,3月为特殊情况,出口量猛增至4.42万吨,但此种情况随着欧美装置的复产,预计难再现。

印度疫情给通航方面造成的不确定性虽然存在,但是对国内市场造成的影响或有限。国内出口业务预计将淡于2-3月份,但空间仍存,中东国家的货源或根据情况再次重新分流。

此外,韩国SK新扩能装置对我国出口货源预计4月中下旬开启销售。作为我国PP进口的主要来源国,新装置的投产或将进一步增加自韩国进口的PP总量。

(5)下游需求(塑编行业成品库存累积,注塑行业5月下旬或有转机)

现阶段,PP主要下游行业开工情况及现状如下:

a. 塑编:开工率维持在52%左右,因其成品库存较高,短期开工率或难有提升;

b. 注塑:开工率在60%上下,终端市场如汽车、家电行业在年中“618”大促影响下,5月下旬或可有转机;

c. BOPP:开工率接近60%,近期胶带方面订单增加,其余仍略显低迷;

总结:五一假期后,市场压力主要来自于累库,远期随着各装置的依次重启,市场供应量将呈增长趋势。原料丙烯亦因供应压力压制市场,价格或在7700-8000元/吨区间范围内变化。印度疫情对于国内金出口业务整体影响或有限,下游行业需求预计将在5月下旬有多好转。综合考量,5月份国内PP市场预计前期弱势下行,窄幅震荡后,下旬或可反弹。

源:俺搜