4月份,多部委的密集发声都止不住大宗商品的涨势!而近日,监管层连续2天对大宗商品大涨给予重点关注,大宗商品连续两日暴跌!

周五早盘,黑色系期货品种遭遇“断崖式”重挫!其中,铁矿主力合约跌逾9%,逼近跌停,动力煤、热轧卷板、螺纹全线跌停,焦煤、焦炭跌超7%,橡胶、沥青均跌超6%,其他品种多数下跌。

价格反弹,聚丙烯市场迎来转机?

5月劳动节假期之后,国内聚丙烯迎来了一波“逆袭”,一转之前的低迷走势价格反弹带动场内情绪。聚丙烯拉丝价格截止目前本周均价在8833元/吨,较上周均价8665元/吨,上涨424.74元/吨,涨幅达1.94%。

原油在假期期间势头大涨,拉动塑料期货翻红跟随上涨,一定情况下缓和了节前场内的阴霾气氛。其次,上游石化企业上调聚丙烯出厂价格提供支撑,贸易商出货意愿较强。再次,下游终端需求有所好转,开工率有所回升,刚需仍在。那么这次走势回弹是行情转折点还是“昙花一现”呢?

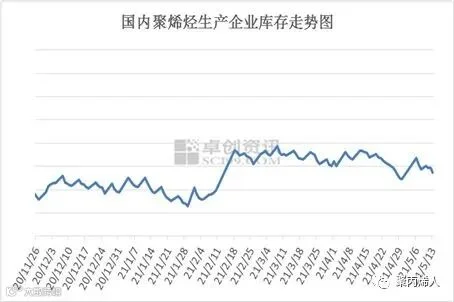

?石化企业去库加速 配合调涨出厂价格提供支撑

截至目前聚丙烯国内主要生产企业库存水平维持在75万吨左右,去库脚步有所提速,整体库存已经低于去年同期水平,目前看来没有太大的库存压力。且节后上游石化企业出厂价格不断上调,石化企业撑市意愿可见一斑。控制良好的库存水平和石化企业出厂价格均对此次的行情反弹提供支撑因素。

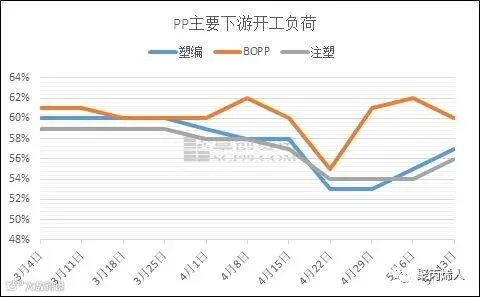

?下游开工略有上升 整体情况小幅调整

截至本周四(2021年5月13日),国内聚丙烯下游开工率在假期之后有所提升。BOPP部分企业迎来企业检修,开工负荷有所下降。塑编和注塑制品截至5月13日开工率分别在57%和56%,由于假期放假订单没有完成,假期后部分企业追做订单造成开工回升。

虽目前下游开工有所好转,但整体的订单情况依然并不乐观,仍有部分工厂存在成品库存累积的情况,后期的开工存在不稳定性。下游业者谨慎操作,按需采购。

?期货节后冲高 场内保持观望

期货方面,盘面翻红冲高后刺激业者心态,对现货市场也有一定提振作用。在反弹之后多维持震荡走势,后续行情并不稳定。国内聚丙烯市场很长时间处于资金市的市场状态,给场内交易增加观望气氛,业者犹豫心态较重,对后市多保持观望。

目前基本面来看,供需方面没有明显利好,对后市提振有限,短期看来或仍维持震荡走势,后续发展依然保持观望。

整体来看,成本面上,原油预计进入调整阶段,对聚丙烯的成本支撑有所松动。供给面看,后期新增检修装置有限,虽有新增产能计划投产但整体对供应端冲击不大。需求面看,目前下游终端开工较为平稳,但谨慎心态较重,以满足需求为主,不考虑大量备货,后续需求跟进有限。短期国内聚丙烯市场或进入调整阶段。

原油支撑,原料暴涨73%

受到全球通胀+需求恢复影响,原油2021年前5个月走势坚挺,逐步从去年低位爬升,带动原料报价大幅上涨。

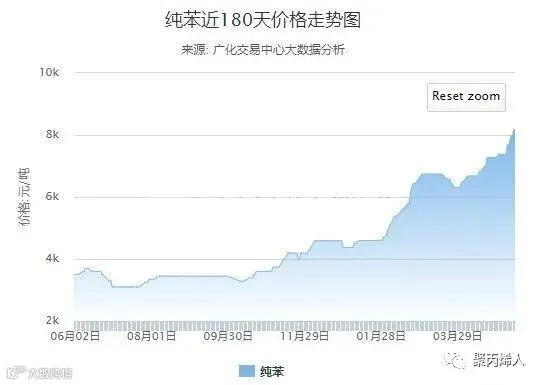

?粗苯:5月直线拉升!涨超18%!

原油价格持续向好+去库存+需求增长超预期,加上部分装置停产检修,节假日后,粗苯产业链表现亮眼,假期归来,直线拉升,强势补涨!5月13日,粗苯主流报价5934元/吨,日涨幅超7%。4月30日到5月13日,粗苯涨18.08%。

目前加氢苯、纯苯价格高位,时隔4年重回8000高位。

?正丁醇:3天大涨3000元,节后猛涨24%!

节后正丁醇装置检修,下游丙烯酸丁酯用户刚需采购原料。需求稳定增加+现货供应紧张,正丁醇市场出现了供不应求局面,工厂报盘价格一路水涨船高。截止5月14日,正丁醇山东市场报价16000-16100元/吨。

产业链涨势也十分明显,据图数据显示,正丁醇近3个月涨超73%,异辛醇超50%。

丙烯产业链涨跌一览

?化纤原料:再涨2000-3000元/吨!

市场消息,5月后,某氨纶厂家再次调涨价格,涨幅在2000-3000元/吨。氨纶价格目前已涨至64000元/吨,下游企业基本都采取了随用随买的采购策略。

?有机硅:节后小调普涨!

据全球有机硅网消息,节后,各大单体企业上调有机硅出厂报盘,各类产品价格普遍上涨300元/吨起,部分品牌货源紧张型号更是上涨500元/吨起。

价格暴涨,下游企业再现“奇葩”操作

今年以来的化工原料价格一路暴涨,不断冲高。化工原材料市场陆续出现封盘停售、拍卖抢购、订单作废、一单一价、限量销售、报价仅维持半天有效等多种“奇葩”现象。

?报价不明确,一单一议,以开票价格为准

许昌威丰塑粉科技有限公司发函,称即日起全线上调销售价格,新老客户不再一一通知,以销售清单开票价格,货到签收为准。

?原订单作废,停止供货

某聚酯树脂企业表示,由于货源有限,即日起优先保障货款良好的客户,对到期货款逾期不能支付的,原有订单作废、一律停止供货。

?暂停接单,封盘不报价

部分树脂企业表示,目前已经封单,暂时不接新订单。另有企业表示,次日起上涨1000元/吨以上,目前一律不接大单。

某原材料企业表示,因原料(异丁醛)价格波动太大,企业已封盘不报价。

?不接受库存下单,下多少、做多少

部分树脂企业发布通知表示,目前几乎所有的材料都严重缺货,供应商封盘不报价、不接单、无法采购。即日起,所有订单不接受库存下单,下多少,做多少,送多少,优先供应诚信客户。

?现款交易,部分客户停止接单和发货

陕西蓝晟新材料研发有限公司发函,未签订担保条款的有效合同客户:一律现款交易;签订完善合同的客户:到期货款未支付的,停止接单和发货,直到支付完到期款后,恢复执行原合同;新开发客户:定做产品,一律支付定金后在接单生产,或预付款生产并发货。

近期“黑天鹅”事件频发,对于国际原油的供给和价格都会造成影响,进而影响国内石油产业链及衍生产业链的产品价格。

焦虑情绪之下,下游客户对于化工原料的抢购愈演愈烈,使得本就供应不足,货紧价扬的化工市场“雪上加霜”。而在一季度涨价潮和二季度抢购潮的助推下,或将催生化工行业更多“涨价潮”。

下面我们一起来看下本周12种塑料原料市场的行情走势分析吧。

一

通用塑料市场

1PP:震荡走高

本周国内聚丙烯市场价格震荡走高。

影响因素

节后 PP期货主力合约表现强势,震荡上涨。期货震荡走高,带动现货市场氛围,节后现货市场交投更显活跃,贸易商报价走高,价格重心有所上移。基本面方面,节后下游存在补库需求,加之上游生产企业库存压力尚可,对价格存在一定支撑效果。但下游企业仍多以谨慎操作,按需采购,接货积极性一般,整体价格涨幅有限。

后市预测

预计下周国内聚丙烯市场重心小幅走低。以华东拉丝为例,预计价格运行区间8800-8900元/吨。

2PE:先涨后跌

本周国内聚乙烯市场价格先涨后跌。

影响因素

上游原油价格走势偏强,对聚乙烯市场玩家心态有一定支撑。周初大宗商品走势强劲,带动线性期货高开运行,石化多偏谨慎,持稳报盘,持货商心态略有改善,试探跟涨报盘,下游询盘积极性有所提高,现货成交活动小增;然在线性期货走势渐疲软,新投装置产能陆续释放,以及下游需求变动不大的背景下,市场玩家心态逐渐回归理性,贸易商为走量多让利报盘,市场交易气氛偏清淡。

后市预测

预计,下周PE市场部分高价货源有所回落,石化价格调整值得业者密切关注,以LLDPE为例,预计主流价格在8250-8700元/吨。

3ABS:区间整理

本周ABS市场价格先涨后区间整理。

影响因素

节后归来借助大宗商品共振作用以及苯乙烯市场宽幅上涨、ABS现货余量不足等提振,主流市场价格走高。节后开盘伊始,部分下游刚需及中间商补货需求释放,成交气氛回暖。但上周六开始,买盘缺乏持续增仓意向,市场畏高情绪增浓,主流价格开始区间小幅波动,整体商谈气氛转淡。

后市预测

多空博弈之下,预计下周ABS市场或高位窄幅整理运行。

4PS:上涨态势

本周PS市场价格呈现上涨态势,其中GPPS涨幅远大于HIPS。

影响因素

原料苯乙烯强势拉涨,给予PS价格强成本提振,尤其是GPPS利润欠佳,且生产企业主动降负荷运行减少GPPS供应量,令GPPS跟涨苯乙烯动能增强,涨幅较大。HIPS利润高企促进企业HIPS装置高负荷开工,供应量充足,而需求端尤其是家电行业开工下滑明显,供需关系转弱拖累价格,令其跟涨成本乏力。

后市预测

预计,下周国内PS市场价格或偏弱调整。

5PVC:高位震荡

本周国内PVC市场高位震荡,价格重心小幅上移。

影响因素

影响市场走势的主要原因一方面大宗商品整体再度上扬,市场多头氛围浓厚,PVC市场受情绪带动;第二方面PVC供应端集中检修陆续兑现,下游高价虽有抵触情绪,但中期去库趋势预期未改,现货参与者谨慎乐观;第三方面出口延续转弱,市场预期国际市场或将大跌。

后市预测

参者者观望心态浓厚,预计下周PVC市场高位震荡为主。

6EVA:窄幅震荡

本周EVA价格窄幅震荡,生产企业出厂价维持稳定,然新产能入市,市场心态略有变化。

影响因素

贸易商积极降库存操作,实盘成交小幅让利。终端采购多持谨慎态度,刚需补仓为主,成交价格一单一谈。

后市预测

预计,下周EVA价格保持相对强势,对EVA货源短期或有冲击。VA18含量发泡货源或在20500-21000元/吨,建议商家密切关注新产能运行情况。

二

工程塑料市场

1PA6:强势上行

本周国内PA6市场强势上行。

影响因素

节后纯苯、己内酰胺积极调涨,聚合工厂成本端压力逐渐增加,工厂低价惜售情绪加重,场内低价不断减少,价格快速升至高位。场内持货商随行就市,报盘持续上涨,下游客户按需采买。整体来看周内成交气氛逐渐转淡,观望气氛渐浓,刚需交投为主。

后市预测

预计短期PA6市场价格偏高,成交一般。

2PA66:高位盘整

本周国内PA66市场高位盘整。

影响因素

原料供应暂不宽裕,聚合工厂报价稳定,现货库存不多,开工水平仍在低位。场内持货商灵活出货,实单协商为主,下游客户按需补货。

后市预测

预计短期PA66市场高位震荡。

3PC:局部上涨

本周国内市场风险心态减缓,PC部分工厂报价连续上涨,市场气氛逐步温和谨慎。

影响因素

本周国内行情开工来看,三菱瓦斯计划内检修如期进行,中石化三菱装置如期恢复重启,行业开工仍处相对低位。各地市场商家心态谨慎观望,华东市场国产货源部分低端价格上调明显,下半周进口货源气氛适度温和呈现,商家表示适当放量仍暂显缓慢。

后市预测

目前市场商家心态暂未明显乐观,实单放量进程略缓慢,预期市场温和整理为主,关注市场采购气氛的进一步指引。

4PMMA:疲软运行

本周,国内PMMA粒子市场疲软运行。

影响因素

成本利好因素有限,粒子市场供应稳定,下游工厂采买积极性不高,商谈区间依旧较大,进口高端粒子平稳报盘。短期来看国内PMMA粒子稳定运行。

后市预测

预计,下周国内PMMA市场区间运行,多关注原料及下游工厂动态,国内粒子华东市场价格参考在16300-18000元/吨,进口粒子华东市场参考16300-19000元/吨多关注场内实单成交情况。

5POM:整体上涨

本周国内POM市场整体上涨,成交尚可。

影响因素

本周国内POM厂家货紧支撑,延续挺涨格局,加之社会库存也逐步降低,贸易商货紧报盘持续走高;市场方面,上游厂家货源紧缺,贸易商手中货源有限,市场现货逐步消化,主流贸易商缺货状态下,报盘持续上涨,部分贸易商缺货状态下,无报价,市场重心持续上行,贸易商灵活操盘;市场现货偏少,价格持续走高,下游入市拿货情绪高涨,入市补仓意愿增加,实盘小单成交为主。

后市预测

预计,下周国内POM市场持续走高。

6PET:震荡攀升

本周聚酯瓶片市场价格震荡攀升。

影响因素

假期期间,布伦特一度冲击70美元/桶关口从成本端支撑聚酯原料市场,另外,乙二醇受相关产品影响期价大幅攀升带动聚合成本一度走高,聚酯瓶片工厂陷入亏损压力,成本驱动下聚酯瓶片工厂报盘上扬。然而,由于聚酯瓶片需求表现平淡,特别是片材等行业开工不足导致瓶片市场流通货源消化缓慢,成交匮乏下使得市场价格上涨受阻,叠加尾盘商品市场炒作气氛有所降温,聚酯原料期价回调整理,聚酯瓶片涨幅受限。

后市预测

预估近期聚酯瓶片将趋弱震荡,商谈参考6300-6500元/吨。

来源: 第八元素塑料版