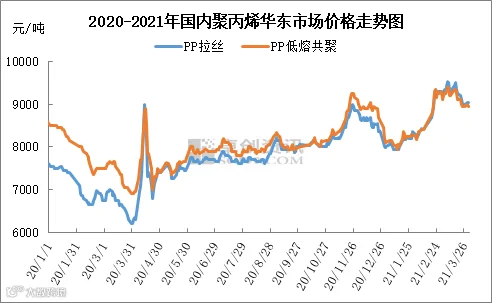

一季度国内聚丙烯市场重心抬升明显,尤其春节过后市场在成本以及供需等利好支撑下涨势迅猛。然二季度来看,市场供需格局变动,下游新增订单跟进力度有限。供应端装置检修集中市场获得支撑,但适逢新增产能投产释放,市场谨慎心态加重,预计二季度聚丙烯市场先扬后抑。

2021年一季度国内聚丙烯市场冲高后窄幅回落,但至今价格仍处于相对高位。进入2021年国内聚丙烯市场开启较长时间的涨势,一季度适逢春节,受春节前订单的集中赶制影响,需求有所好转,1月份市场摆脱震荡行情,开启涨势。而相比较来看市场较为明显的涨势表现在春节后。自春节后首个工作日起聚丙烯强势上涨,短短10日价格重心走高900元/吨,市场拉丝价格更是稳站9000元/吨以上关口。此次行情大幅上涨主因以下几点因素,首先,成本面向好,春节期间原油持续上涨,稳居60美元/桶以上,给予聚丙烯较强支撑。其次,需求好转,受春节期间就地过年政策影响,春节期间下游开工好于往年,且年后塑编等行业节后返工较早,下游开工及时恢复。同时春节后聚丙烯出口市场火热向好。再次,供应端压力不大,因基于对春节后库存累积的担忧,节前生产企业积极预售节后货源,节后主要生产企业库存水平明显低于往年,市场整体供需面向好,再次推涨行情。

图1

但价格持续走高后,下游利润遭压,货源采购积极性跟进力度有限,需求跟进乏力。市场中间环节库存开始累积,贸易商让利出货意愿增加,抑制了行情的上行,一季度临近尾声市场进入窄幅回调阶段。

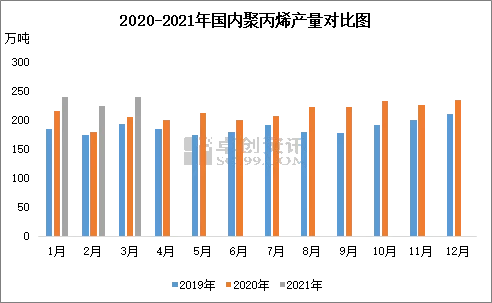

2021年一季度国内聚丙烯产量稳步增长,据卓创资讯数据统计2021年1季度聚丙烯产量达702.04万吨,较去年同期增加101.95万吨,增幅达17.00%。

图2

自2019年起国内聚丙烯掀起新一轮投产热潮,大量炼化一体化装置投产,同时2020年得意与价格的持续性上涨以及需求的向好,聚丙烯开启一段维持时间较长的涨势,企业盈利水平向好。一方面促使企业开工水平的提升,另一方面促使新增产能进一步加快投产步伐,2020年国内聚丙烯新增产能达380万吨,在新增产能平稳释放下,国内聚丙烯产量明显提升,至2021年一季度产量增长明显。

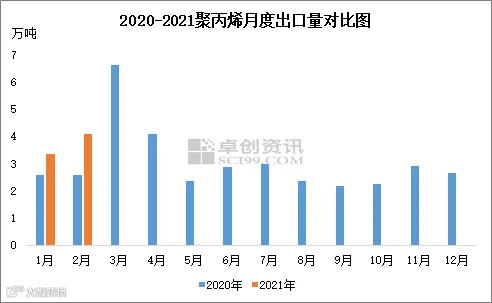

2021年国内聚丙烯出口明显好转,亦成为支撑行情上涨的重要因素。据海关数据统计,2021年1-2月初级形状的聚丙烯出口量累积在8.58万吨,同比增涨46.91%。

图3

据卓创资讯数据测算,2021年一季度国内初级形状的聚丙烯出口量预计在33万吨左右,而2020年全年初级形状的聚丙烯出口量仅在42.51万吨。一季度聚丙烯出口增涨明显,主因首先,出口套利窗口的打开,春节期间北美等地受极寒天气的影响,生产装置大面积停车,供应的紧俏促使价格攀升,进一步打开出口套利窗口。同时随着全球疫情得到逐步控制,需求面临复苏,海外需求的好转,亦促进国内出口的向好,整体供需作用下国内聚丙烯一季度出口行情向好。

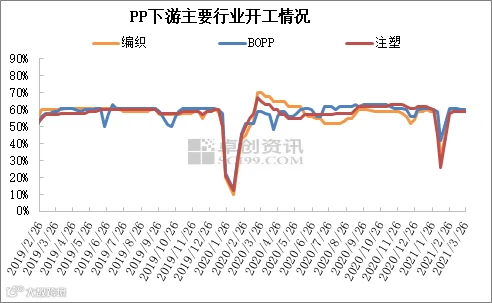

一季度下游整体需求好于往年同期,一季度适逢春节期间,下游工厂面临春节假期,下游整体开工水平下滑明显,但对比来看,今年春节期间下游整体开工水平要明显好于往年。

图4

春节期间需求向好,因2021年政府鼓励工厂就地过年,聚丙烯下游大型工厂多春节期间暂无假期正常生产,尤其BOPP行业春节期间整体开工水平较高。而总体来看聚丙烯下游整体订单向好,春节后,下游返工时间较早,据卓创资讯调研大型塑编厂在春节过后正月初三、初四复工较多。整体来看,春节期间部分下游企业的正常开工,以及节后企业的快速复工下,聚丙烯节后需求恢复迅速,给予市场较强支撑。

图5

尽管第一季度聚丙烯生产企业的盈利能力与去年第四季度相比略有下降,但它们都实现了盈利。

与2020年第四季度相比,第一季度聚丙烯价格上涨了约350-400元/吨。与去年第四季度相比,具有强大定价能力的石化公司的利润大幅缩水。原油价格在第一季度剧烈波动,目前在每桶60美元左右波动。由于减产协议和疫情控制的有利促进,原油价格已大幅上涨,这进一步推高了油制聚丙烯的成本。

一季度油基PP平均利润为2265.44元/吨,比去年第四季度下降23.93%。就煤制聚丙烯而言,利润略有下降。煤炭价格先跌后涨。由于春节期间需求萎缩,价格下跌,但节假日后下游逐渐恢复。同时,由于3月的重要会议,产量大大减少,市场上升。煤制PP平均利润为2028.22元/吨,下降4.85%。然而,外部提取的丙烯和外部提取的甲醇生产聚丙烯的利润主要受原材料影响并且波动很大。相比之下,外部提取丙烯生产企业的盈利能力相对有限,产品的议价能力较弱。

总体而言,家用聚丙烯在2021年第一季度的整体表现良好。在成本和供需基本面的支持下,市场的重心已经上升。同时,生产企业的利润是可观的,这再次给了市场一定的支持。但是,价格继续上涨后,成本传递不畅通,下游利润受到抑制,上涨的市场难以维持。第一季度末,市场的积极市场转弱。

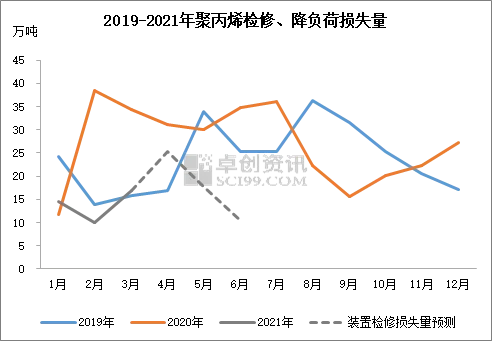

卓创预计,聚丙烯市场将在第二季度先上升然后下降。在第二季度市场中,供应方面处于游戏阶段,而市场的上升趋势的主要支撑点是设备的维护相对集中。

图6

第二季度是设备维护相对集中的季节。根据卓创信息的统计,2021年第二季度的设备维护损失金额在4月份显着增加,涉及455万吨的生产能力和大约252,200吨的设备维护损失,这将给市场带来强劲的增长。促进。支持。但是,根据卓创公司5月和6月的统计数据,聚丙烯维护设备将逐渐减少,设备维护对市场的好处将减弱。

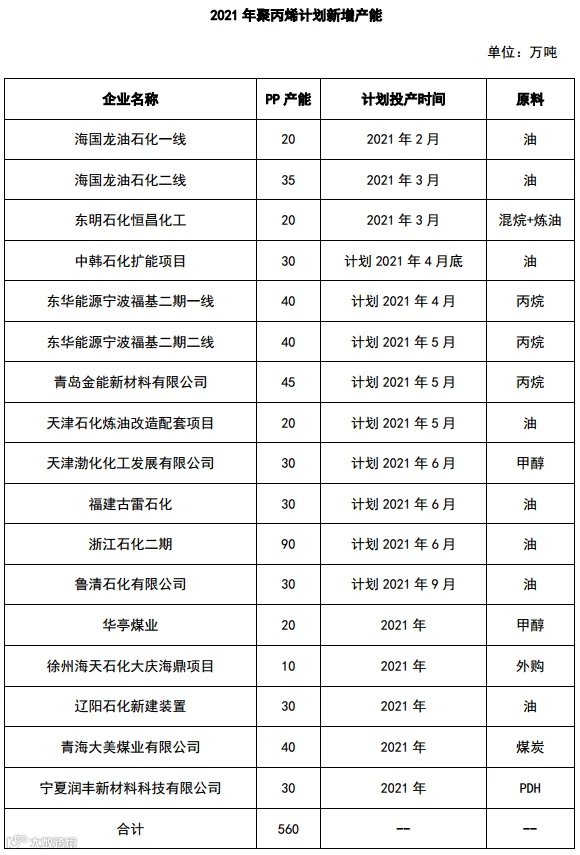

供应方面对市场的主要压制是释放新的产能。到2021年,国内聚丙烯仍将是产能扩张的重要年份。预计新产能将达到560万吨,并且产能增长率已达到近年来的最高点。在第一季度,现有设施已陆续投入生产,预计第二季度新产能的生产释放将继续增加。

从生产时间来看,海国龙石油和东明恒昌石化一季度共新增产能75万吨。 在不久的将来,宁波富士的40万吨/年工厂和中韩石化30万吨/年的产能扩张项目将于4月投入运营。 同时,预计第二季度将投产325万吨的生产能力。 加上第一季度产能的释放,预计供应方面的压力将在5月之后逐步释放。

总体而言,第二季度的聚丙烯市场预计将先上升然后下降。在短期内,受出口下降,下游采购谨慎和成本支持有限的影响,市场运行疲软。

但总体而言,供应方面的总体压力并不强,4月份的维修量显着增加,这为市场提供了有利的支持。同时,下游运营水平相对稳定,下游利润被转移后,需求依然旺盛。总体而言,市场供求格局正在改善,预计市场将开始上升趋势。

但是在更长的时间内,市场仍然面临压制。首先,价格上涨后,需要对下游跟进进行核实。同时,随着第二季度天气逐渐升温,一些下游建筑预计将减少。其次,今年上半年仍然充满了新的产能释放。

一季度,龙游化工和东明石化(富士石化和中韩石化的第二阶段产能扩张)受到新旧产能扩张装置逐步增加的影响。压力。第三,根据卓创信息的最新统计,5月国产聚丙烯维护设备逐渐减少,市场将呈下行趋势。