本文转载自超级石化(ID:superpc91 )

在贸易战和全球经济持续低迷的大背景下,汽车和纺织品等终端市场在2019年表现疲软,导致主要石化产品和塑料的市场需求放缓,可变利润率大幅下降,全球化工业前景不容乐观[1]。

而随着新一轮产能释放的来临,国内聚丙烯供大于求的问题也将在很长一段时间内难以缓解。

1 国内聚丙烯行业存在的问题分析

我国聚丙烯行业发展状态及趋势逐年向好,但对聚丙烯生产实际情况予以分析,发现还存在一些尚待解决的问题,具体表现在:

1.1 供需区域不平衡

从供需市场的区域分布来看,原料生产和消费分离的现象仍然存在。我国聚丙烯产能主要分布在西北、华南、华东、华北和东北地区,但消费主要集中在以江苏、浙江和上海为代表的长三角,以广东为代表的珠三角和以山东为代表的华北沿海,产能和实际产量最大的西北地区是聚丙烯的净出口地区[2]。对独山子石化、兰州石化等西北地区的聚丙烯生产企业来说,产品销售要通过铁路、公路,运往华北、华东、华南地区,运输成本占产品的成本比例高,削弱了自身的市场竞争力。

1.2 产品结构不平衡,高端市场缺位

近年来,聚丙烯下游产业发展迅速,产品升级需求日益迫切。行业《塑料加工业“十三五”发展规划指导意见》中也提出要“加快高端聚烯烃管道专用料、医用塑料、生物质分解塑料和生物基塑料等专用材料的开发”[3]。但与欧美、日、韩等发达国家相比,国内生产的聚丙烯产品中具有高性能和高附加值的特殊材料产量和牌号数量较少,产品质量不稳定,流通市场中的通用牌号产品供给充足甚至过剩,高端市场仍被牢牢垄断在国外厂商手中。而造成这一问题的原因,客观上是国内聚丙烯装置在生产技术上与国外相比仍有差距,主观上是厂家在依靠通用料能够维持盈利的情况下,对高端市场的兴趣不足[4]。

1.3 基础研究不足

随着聚丙烯工艺在中国的发展,生产质量和产品性能已经不断提高,然而聚丙烯生产技术的基础研究方面依旧是短板。大型挤压机组等关键设备和具有自主知识产权的国产聚丙烯催化剂核心技术的研发及推广应用不足,这使得中国聚丙烯行业的整体竞争力与发达国家存在一定差距。

2 国内聚丙烯行业发展趋势分析

2.1 产能释放带来行业竞争的激烈化和多元化

相比较于2018年的产能平稳增长,国内聚丙烯产能在2019年迎来快速扩张周期。据不完全统计,2019年新增产能达到5 600 kt左右,如全部投产,国内聚丙烯总产能将会超过30 000 kt。而在2020~2022年的未来3 a内还将有超过10 000 kt的年产能释放,受产能扩张这一重要因素的影响,多元化的行业格局正在开始形成。

(1)随着煤化工及丙烷脱氢工业的快速发展,原料丙烯的来源趋向多元化。在2019年新增产能中,煤化工项目大量投产,如青海大美、中安联合、宁夏宝丰、久泰能源、甘肃华亭等,主要集中在西北等地区,涉及产能1 600 kt/a。浙江卫星石化、东莞巨正源、浙江石化项目都以丙烷脱氢为聚丙烯主要来源,涉及产能1 950 kt/a。恒力石化、宝来化工、大庆联谊、中科炼化等项目,以炼油为原料生产聚丙烯,涉及产能2 050 kt/a。

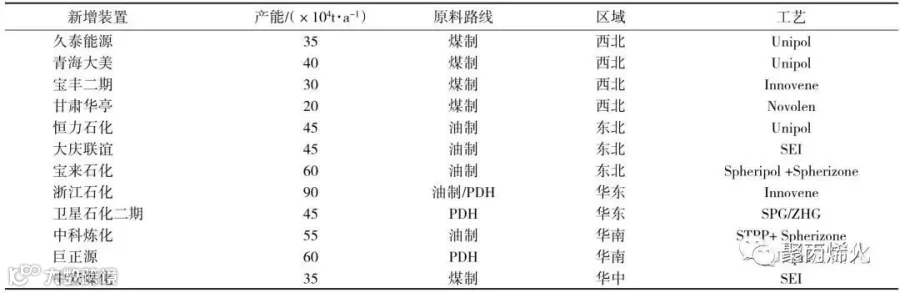

(2)众多民营企业切入炼化行业,聚丙烯行业竞争趋向多元化。2019年新增产能均为民营资本,国家引入优质民营资本的政策对整个聚丙烯行业的影响显现。如全部新增装置顺利投产,民营资本产能规模也能与中国石油、中国石化以及其它国营炼厂抗衡。未来国内聚丙烯行业格局无疑将演变将形成中国石油、中国石化、其它国企和民营企业四大板块竞争的局面。新增产能见表1。

表1 2019年国内预计新增聚丙烯装置产能

新增装置久泰能源青海大美宝丰二期甘肃华亭恒力石化大庆联谊宝来石化浙江石化卫星石化二期中科炼化巨正源中安煤化产能/(×104t·a-1)35 40 30 20 45 45 60 90 45 55 60 35原料路线煤制煤制煤制煤制油制油制油制油制/PDH PDH油制PDH煤制区域西北西北西北西北东北东北东北华东华东华南华南华中工艺Unipol Unipol Innovene Novolen Unipol SEI Spheripol+Spherizone Innovene SPG/ZHG STPP+Spherizone Unipol SEI

(3)产品价值链的竞争加剧,落后产能持续淘汰。考虑到近期和未来国内聚丙烯产能的大规模集中释放,市场供应过剩的局面仍将持续,生产利润继续下滑,行业竞争会变得更加激烈,价格战不可避免。在这种情况下,依靠通用料盈利的中小型聚丙烯企业将面临较大困境。聚丙烯生产企业必须采取措施,淘汰落后产能,促进行业的整体创新力和竞争力在“大破大立”中得以提升。

(4)产品结构趋向多元化和市场化。扩能导致工艺更新,而工艺更新和改版意味着产品结构变化。随着竞争和客户需求变化,以及新进入者的定价机制也会给市场带来压力。聚丙烯生产企业将继续加大技术投入和产品开发力度,增加与进口高端材料的竞争。而下游结构过剩的矛盾,也将迫使聚丙烯生产企业加快产品质量升级[5]。

2.2 市场趋向全球化

经济全球化是当代世界经济的重要特征之一。未来中国在聚丙烯生产和消费领域扮演的角色将越来越重要,随着外资进入市场,对我国本土市场和聚丙烯行业转型升级的冲击不可避免。另外在经济全球化背景下,越来越多的国内化工企业开始主动进行基于产业链和价值链的全球布局。其中典型如中国石化沙特延布炼厂项目、恒逸文莱大摩拉岛一体化石化项目。

2.3 生产和营销趋向数字化

目前,中国已成为全球范围内数字化发展程度最高的市场之一。中国石化自2013年开始就以九江石化、燕山石化、镇海石化、茂名石化4家企业作为试点,推广智能工厂,已取得显著效果,其中九江石化的“石化行业信息物理系统(CPS)测试试验平台项目”更是入选2018年工信部试点示范。以智能化、信息化、数字化与化工的结合越来越密切,基于数字化转型的生产管理、工艺操作、营销体系的构建和优化都将是聚丙烯行业在未来发展中会面对的重要课题。

2.4 生态优先、绿色发展成为重要指向

除了市场竞争压力加剧外,环保压力日益增大已经成为一个不容忽视的问题。石化行业2017年发布的《绿色发展六大行动计划》对包括聚丙烯行业在内的整个石化产业推进绿色发展、解决突出环境问题、加大生态系统保护提出了一系列新任务和新要求。而通过近年来的发展,低VOC等大量绿色化工技术在聚丙烯行业的应用不仅减少了化工生产环节的环境污染问题,也提高了聚丙烯产品的附加值,能取得良好的社会效益和经济效益,为聚丙烯行业的绿色发展提供巨大的内生动力,是实现全社会可持续发展的一条必经之路。

2.5 新型替代性材料冲击通用料市场

随着工程塑料的通用化,以及生物基塑料技术的成熟,未来通用塑料的市场份额将不断缩小。与通用塑料相比,工程塑料拥有更加优异的机械性能、耐久性、耐腐蚀性、耐热性等优势,且到“十三五”期末将有1 650 kt/a以上的新增产能,考虑到工程塑料生产工艺的持续优化和成本降低,对聚丙烯通用料的冲击可以预见。随着民众环保意识的提高,生物塑料的使用量也将显著上升。

3 国内聚丙烯行业的发展策略

3.1 将市场作为经济主体,发挥市场调节作用

发挥市场在配置资源上的调节作用,一方面是重视下游需求,加强产销衔接,以销定产;另一方面是针对不同牌号产品的价格波动预测未来趋势,结合装置自身的技术特点,优化工艺,提高产品质量和生产稳定性。随着“一带一路”等战略规划的推进,广东、浙江和江苏临港化工结合沿海区位优势进一步扩大,中西部地区的企业需要依托原料产地优势及挖掘市场潜力,同时改善运输条件,以争取更大的经济效益。

3.2 重视科研,加强基础技术研究力度

继续加快引进和消化国外先进的聚丙烯生产工艺,提升国产聚丙烯技术竞争力。(1)加快新产品开发,增强自主创新能力,增加高端特殊牌号的生产以替代进口产品。(2)继续推进新型催化剂的研发,缩小与国外先进聚丙烯催化剂制备和应用的差距。(3)进一步发展自主知识产权技术,加大对于成套工艺、关键机组的研究,从根本上保证聚丙烯产品结构调整和新产品开发质量,这也是达成“智能工厂”目标的必要条件。

3.3 立足国内市场,拓展国外市场

立足京津冀、长江经济带、珠三角,结合国家的扩大内需战略与自主创新战略,抓住深化供给侧结构性改革的历史机遇,将国内庞大的市场优势转化为促进聚丙烯行业转型和提升的机会。同时,在国际市场上利用行业低谷带来的拓展成本优势,继续深入实施“走出去”发展战略,以“一带一路”国家为重点,主动进行全球布局,占领国际市场,推进海外业务的高质量发展。

3.4 深度应用数字化指导化工生产

以明确的数字化企业战略为起点,有效地将智能化、信息化、数字化与聚丙烯化工结合起来,并在此基础上对化工生产的大数据实现更加深度的应用,提高设备运行、维护和优化水平,实现工艺的优化,这将是聚丙烯行业提升产品质量、降低生产能耗、实现绿色发展的未来路径,也是数字化转型升级的必然要求。

4 结束语

未来几年是我国聚丙烯产业发展的挑战期,也是机遇期。随着市场竞争加剧,聚丙烯生产企业已无法依靠削减成本等传统手段提升业绩,需要发挥现有优势和发掘潜力,以结构调整为主线,加快技术改造步伐,提高整体竞争力,在危机和挑战中主动出击,抓住战略机遇,取得逆境发展。

作者:曹泱 浙江石油化工有限公司

推荐阅读

3.牌号试料案例

4.PLA/PBAT共混物的降解性能研究;附PBAT制备、全球主要生产公司一览表

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!