聚丙烯的价格短期内受聚丙烯期货、供需影响大,长期走势受生产成本、宏观经济影响大。聚丙烯产品的利润水平,主要取决于原料成本及售价的价差,拥有上游配套原料产品、循环经济、销售渠道优势的企业将保持较高的利润率水平。目前PP生产工艺主要有油制、煤制、MTO、PDH和外采丙烯制五种路线。

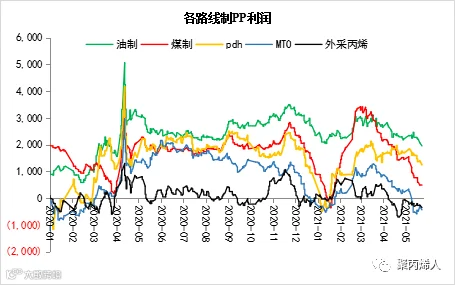

5月份聚丙烯市场遭遇春节之后的最长跌势,除油制以及PDH外各路线制聚丙烯均出现500元/吨左右的跌幅。对于原油、动力煤,包括甲醇、丙烯等原料均出现不同程度的提升,在原料上涨但聚丙烯价格表现弱势的情况下,厂家利润均出现不同程度的下跌。外采丙烯制聚丙烯重回亏损局面。

5月,油制聚丙烯生产企业毛利润环比小幅增长。本月油基PP平均毛利为2258元/吨,环比增长10.40%。本月油价的小幅下跌导致油制聚丙烯的成本同时下降。聚丙烯现货价格继续下跌,出厂价环比下跌6.34%。油制PP价格的下降幅度大于石油生产成本的下降,因此生产企业的毛利率有所扩大。

5月份煤炭生产利润和MTO利润明显下降,平均利润分别为890元/吨和-253元/吨,环比分别下降101%和153.8%。五一假期归来,国内大宗商品市场景气度高,市场人士看涨情绪浓厚,板块轮动上涨。

动力煤和甲醇重心继续上升。在市场情绪和资金的带动下,均成功突破前期高位压力位,迎来久违的涨停。国内动力煤和甲醇现货市场减少低价供应,现货市场气氛有所好转。但pp现货疲软,导致mto利润不断压缩。

展望本月,油市格局仍不稳定,重心有望在大范围波动中逐步上移。最大的风险在于伊朗问题。不过,伊朗最近释放了和谈的信号,后续谈判的不确定性很大。随着欧洲的畅通和美国经济的好转,夏季需求高峰逐渐临近。美国炼厂开工和成品油需求都将逐步增加,油市整体走势将保持不变。

油价上涨概率较大,但由于需求有限,6月份聚丙烯价格整体下行压力加大。因此,预计油制聚丙烯的利润水平可能会下降。

煤制生产方面,电力消费旺季将至,电厂补电需求将继续增加,上游供应问题将继续发酵。在情绪低迷之后,如果没有强有力的供给端保供手段,煤网将继续轻松上涨而不是下跌。

图一:2020年至今各路线制聚丙烯利润

推荐阅读

3.牌号试料案例

4.PLA/PBAT共混物的降解性能研究;附PBAT制备、全球主要生产公司一览表

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!