NEWS

▶▶上周五,中国央行宣布从7月15日起下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),预计释放长期资金约1万亿元。

在国常会提及降准预告后两天,央行正式宣布降准,并且是全面降准,非之前市场预计的定向降准,远超市场预期!

无论是从国常会的通稿还是从央行的通稿来看,这次降准是针对大宗商品来的,目的是为了加强金融对中小企业的支持。

央行通稿:今年以来部分大宗商品价格持续上涨,一些小微企业面临成本上升等经营困难,中国坚持货币政策的稳定性、有效性,不搞大水漫灌,而是精准发力,加大对小微企业的支持力度。

国常会通稿:针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

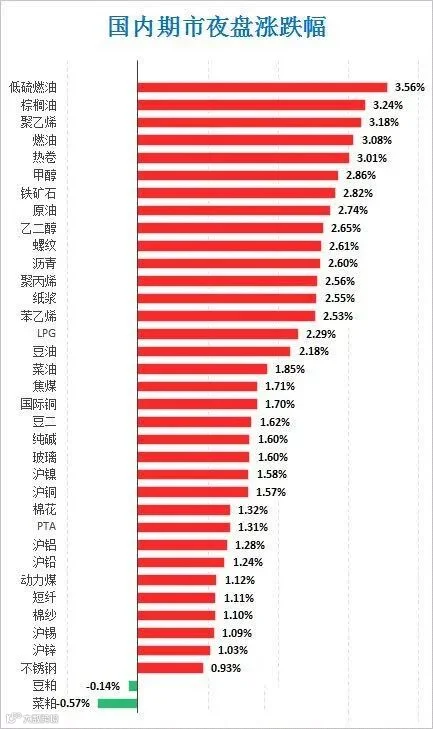

由于PE、PP下游企业多为中小型企业,对资金端的流动性变化较为敏感,周五夜盘期货大幅走强,大宗商品市场大面积飘红。

▶▶上周,原油价格经历了“大喜大悲”,多空双方在也在经历着痛苦的煎熬。原计划上周进行的OPEC会议推迟到周一,结果周一沙特和阿联酋之间仍旧矛盾重重,会议中达不到任何成果,令市场瞩目的OPEC会议被取消,8月份的增产额度也没有定论,沙特表示,倘若会议达不成结果,那么8月份将不会增产,市场闻讯急速拉升,周一在“亢奋”中度过。

周二,市场开始注意到OPEC之间的内部矛盾比预想中的大,阿联酋放话:将会利用增产的收入进行新能源的补贴。同时也有消息称,阿联酋已经向部分买家透露可以提高出口量的消息。市场这才意识到,阿联酋完全有可能继续一意孤行,从而甩开沙特或者OPEC单干。倘若如此,OPEC组织将面临更大的风险,原油市场也将有更多的供给释放。

与此同时,拜登也出来喊话石油市场价格过高,目前美国的汽油价格已经屡创新高,对于出行产生了较大的影响,因此拜登此次喊话沙特和阿联酋,希望其化解分歧,早起达成增产协议,以此来抑制原油价格。但拜登似乎并没有考虑到,一旦OPEC达成增产40万—50万桶的决议,原油市场不确定因素将消退,供给端的增长依旧跟不上需求的增长,原油价格依然有可能继续创新高,甚至达到80美元/桶之上。

综合看,市场基本面的强势和阿联酋的利空交织在一起,原油市场的波动率在逐渐增加,交易的难度也在增加。现在市场等待OPEC会议的进一步消息,如果会议达成了增产方案,原油价格有可能会寻找低点筑底,从而在需求端的带动下发起新一轮的攻势。如果阿联酋态度继续强硬,会议没有结果,那么市场的担忧情绪依然会比较浓,市场会继续维持在高波动率的状态。

PP今日行情

一、行情回顾

今天PP市场整体上涨。油价大跌后重拾涨势,成本支撑增强;PP期货强势反弹,一度突破8600大关,加之石化出厂价格坚挺,现货价格基本止跌反弹,低价货源突破8500大关。目前华北拉丝主流价格在8500-8650元/吨,华东拉丝主流价格在8600-8700元/吨,华南拉丝主流在8650-8800元/吨;共聚华北主流价格在8700-8800元/吨,华东主流价格在8700-8850元/吨,华南主流在8900-9000元/吨。

二、期货总结

PP期货连续大跌后在原油反弹带动下强势反弹,最高逼近8700附近,两天反弹超250点,不过今天回吐部分涨幅,收出长上影线。PP在油价带动下暂时反弹,但是并未突破前期高点,且收出上影线,显示此处上涨有一定阻力,除非油价大涨继续带动PP上行,否则PP依然仍有下行压力。

三、上游原料

原油:WTII涨1.62报74.56;布伦特涨1.43报75.55

丙烯:山东地区丙烯主流价格7800/吨,稳定

四、开工情况

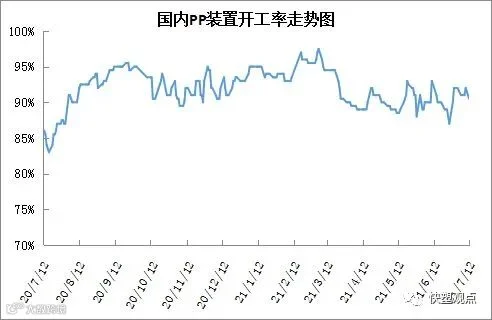

近期PP开工率变化不大,依然维持在90%左右。本周PP检修装置变化不大,暂无新重启重启,宁煤二线临时检修,PP开工率小幅下降,但是依然在90%以上。目前PP已经进入检修尾声,并且青岛金能、天津渤化等新装置陆续开车,后期供应压力逐渐增大。

五、后市展望

PP目前多空对峙,供应端虽然蒙大、久泰等中旬检修,但是其他装置面临重启,集中检修进入尾声;需求端BOPP等明显改善,但是尚未进入旺季,且塑编等偏弱;油价近期宽幅震荡,丙烯近一个月价格持稳,指导方向不明,且库存虽然暂无压力,但是去库速度明显放缓。综合来看目前PP多空交织,暂无明朗方向指引,预计大概率跟随原油震荡整理。

PE 今日行情

一、行情回顾

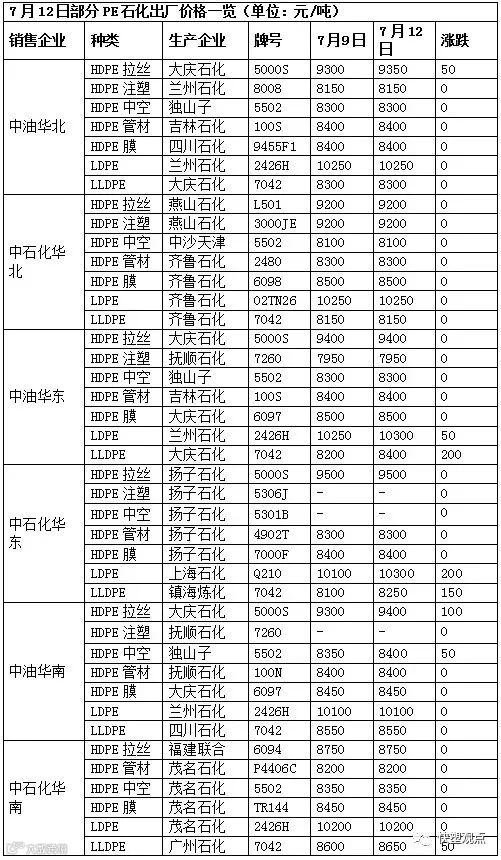

PE现货市场报价震荡上涨,尽管周一聚烯烃库存上升,但是塑料期货上涨超2%升水现货,刺激石化出厂价调涨,贸易商报价随之上涨,不过下游维持按需采购,现货市场成交气氛一般。其中华北市场LLDPE主流8300-8400元/吨,LDPE主流报10550元/吨左右,HDPE拉丝主流9350元/吨左右;华东市场LLDPE主流报8300-8400元/吨,LDPE主流报10400-10500元/吨,HDPE拉丝主流报9350-9400元/吨;华南市场LLDPE主流报8500-8700元/吨,LDPE主流报10400-10500元/吨,HDPE拉丝主流报9300元/吨。

二、期货市场总结

PE期货09合约反弹超2%,KDJ指标拐头向上,MACD上涨红柱变长,煤化工LL利润压缩明显,部分装置停车检修叠加宏观利好消息刺激,期货偏强运行,不过8月中旬起国内PE大修装置减少,新增产能投产,下游整体需求利好改善有限,09合约逢高空思路为主,仅供参考。

三、上游综述

原油:WTI反弹1.62至74.56;布伦特反弹1.43至75.55

乙烯:CFR东北亚:980,稳定;CFR东南亚:930,稳定

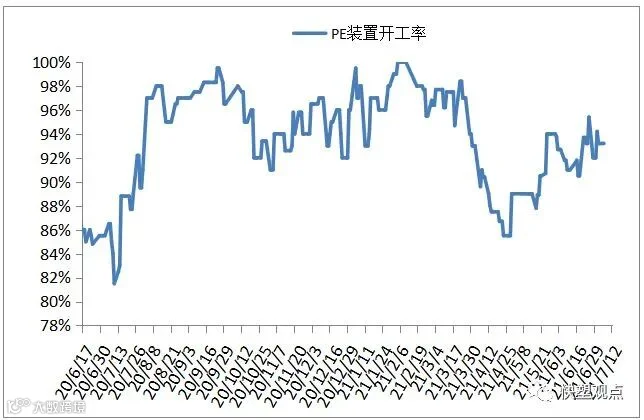

四、国内石化开工率

石化检修涉及产能162万吨左右,开工负荷93.2%左右,石化日产量在6.07万吨左右,162万吨大修装置计划7月18日前后开车,7月15日新增大修产能90万吨左右,涉及LL装置,持续15-30天,预计8月开始国内PE供应上升。

五、后市预测

国际油价及塑料期货大涨提振现货心态,出厂价仍有上调可能,预计现货市场仍有反弹预期,不过下游开工负荷虽有上升,但是增幅有限,国内PE新增检修装置偏少,PE两油、煤化工及贸易商库存上升,抑制现货涨幅,仅供参考。

来源: 塑化B2B

推荐

| 1.“限塑”之后,我们可以用什么 2.牌号试料案例 3.PLA/PBAT/PBS/PPC/PHA等几种可生物降解塑料的性能和应用比较 |

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*