2016-2020年,中国聚丙烯市场产能处于快速扩张阶段,下游需求稳步增长;从两者增速来看,供应市场增速略高于需求市场,近五年中国聚丙烯产量平均增长率为9.58%,需求量年均增长率为9.53%。从供应端来看,2020年中国聚丙烯产能达2882万吨/年,较2019年增加380万吨/年,增幅达15.19%,新投产的装置主要为浙江石化、大连恒力、宝来利安德、中化泉州、中科炼化、烟台万华等。截止到2020年中国聚丙烯开工率高达89.58%,近五年平均开工率维持在88%,行业正处于快速发展期。

2016-2020年中国聚丙烯供应情况

数据来源:隆众咨询

高端料增幅明显

定制化成为趋势

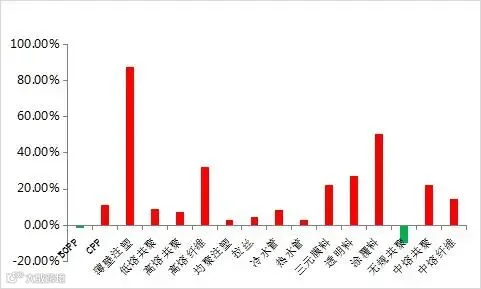

2016-2020年,我国聚丙烯产品的产品结构也发生了变化。高端材料增速远高于通用材料。随着外卖和包装应用需求的巨大增长,薄壁注塑产品优势突出,产量逐年增加。五年复合增长率高达88%。市场关注度越来越高。我国透明材料产量年复合增长率达27%,进口依存度高,企业产研积极性高,积极抢占透明材料市场。相比之下,一般材料增速较为缓慢,增速维持在5%~0%,部分产品呈现负增长。

为了更好地把握下游客户对各品类产品的需求,上游厂商积极开拓下游市场,营销方式也发生了变化。前期制作公司以分销为主,部分公司分销比例高达80%;随着市场结构的变化,企业将逐步从分销转向直销,直销占比将不断提高。其中,高端材料直销占比有望提升至50%以上。厂商将积极对接终端市场,及时把握客户需求,随时调整定制化服务。

近五年中国各品类聚丙烯产量复合增长率

数据来源:隆众咨询

近三年拟在建装置超2600万吨

市场竞争日趋白热化

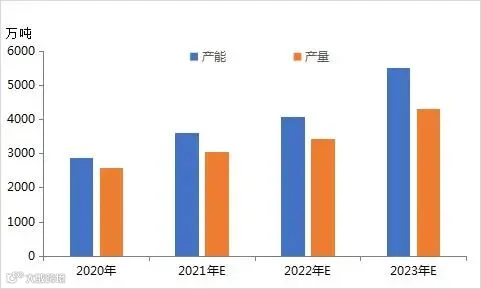

预计2021-2023年国内PP新增产能将达到2610万吨/年,预计到2023年底,我国PP产能将达到5492万吨/年。 2018-2023年国内PP产能平均增速为19.01%。随着扩张的步伐,产量也将迅速增加。 2021年是“十四五”规划的开局之年。国内炼化一体化发展趋势明显。政府发展国内经济循环和国际经济双循环。 2021-2023年产能释放速度会更快。

中国聚丙烯产能及产量趋势

数据来源:隆众咨询

随着国内PP供应量的不断增加,进口材料的强势替代已经形成,进口量和进口依存度呈持续下降趋势。预计2021-2023年,中国PP进口平均增速在-5%左右。未来PP出口将继续增加。从2021年开始,未来中国聚丙烯出口将成为常态。预计2021-2023年我国聚丙烯出口平均增速在10.00%左右,国内供应压力有限。受国内新增产能快速扩张影响,未来我国聚丙烯生产企业之间的竞争将日趋激烈,市场将从卖方市场逐渐转变为买方市场。

企业与区域货源之间的竞争将日趋明显;企业对产品质量和性能的要求将逐渐提高 未来,定制化产品将成为企业竞争中不可或缺的核心竞争力。

推荐

| 1.“限塑”之后,我们可以用什么 2.牌号试料案例 3.PLA/PBAT/PBS/PPC/PHA等几种可生物降解塑料的性能和应用比较 |

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*