疫情升级,多地封城工厂关闭

最近一周,越南日增新冠确诊病例数4次刷新纪录。根据越南卫生部24日发布的最新数据,过去24小时,越南新增新冠肺炎确诊病例7968例,其中7937例为本土感染病例;创去年疫情暴发以来单日新高,其中近5000例在南部的胡志明市。

越南首都河内24日开始实施为期15天的“封城令”,以遏制持续蔓延的新冠疫情。此前,胡志明市(HCMC)的封锁已构成整个南部地区的其他19个城市和省份一起延长了两周。越南1亿人口中,大约三分之一目前生活在封城令下。与此同时,越南多家外企工厂宣布停工。

此外,有货代发布警告称,越南疫情迅速蔓延,迫使工厂关闭、海关清关和码头人力减少,以及该国最大港口卡莱港(胡志明市港口)的拥堵加剧,等待泊位的船只排起长龙。

胡志明市在一周前就已经处于封锁状态,其大部分码头现在也出现了严重拥堵。许多船只也停泊在重要的支线和转运枢纽中心头顿港附近,等待泊位开放。海运码头、机场、物流营运、卡车运输、海关、工厂——基本上所有供应链端都受到了影响。

除越南外,在德尔塔冠状病毒变种快速传播以及疫苗推广缓慢的情况下,整个东南亚石化下游企业均呈现需求不佳,产量下降的态势。

为遏制新冠肺炎病毒感染势头而实施的限制措施迫使东南亚地区一些下游终端市场生产商要么关闭工厂,要么由于现场人手减少而降低了工厂的开工率。

据了解,马来西亚油脂化学品制造商意慕利油脂化学品公司(Emery oleeochemicals)和南方酸工业公司(Southern Acids Industries)均宣布供应出现不可抗力。

印尼消息人士表示:“很多工厂因为新冠肺炎疫情卷土重来而降低了开工率,一些工厂削减产能幅度多达50%。尤其是下游塑料加工商们的处境更为艰难。”

在聚乙烯市场,由于下游生产设施关闭或减产,东南亚许多最大市场的需求都受到了影响。

在马来西亚,一些聚乙烯管道加工商的开工率下降了30%~50%。

在泰国,随着新冠肺炎病毒感染病例增加,可以工作的建筑工人数量减少,进一步限制了下游管道的安装。

此外,东南亚市场对进口聚乙烯货物的需求已经放缓,因为一些塑料加工商已完成重新进货以满足它们的迫切需要。

有越南塑料加工商表示,因为需求低,工厂停止生产或降低了开工率。另外,我们也不能把货物从港口或仓库送到客户的工厂,因为政府禁止出行。

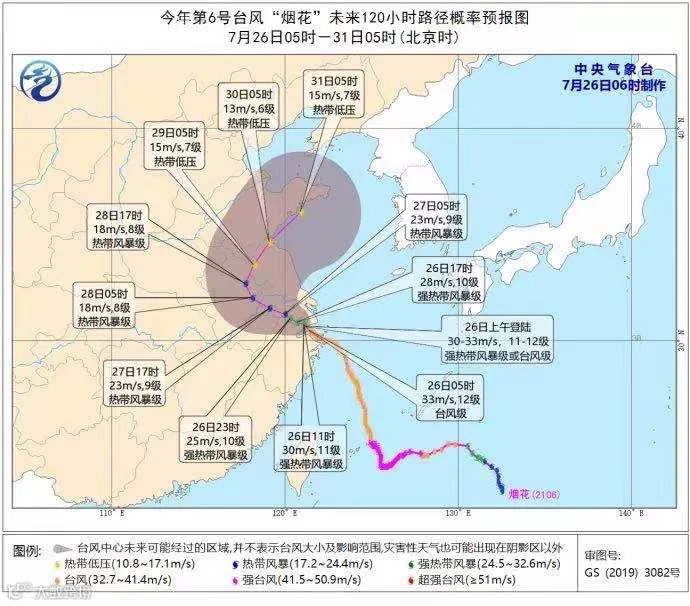

“烟花”来势汹汹,聚丙烯市场影响如何?

2021年7月25日中午第6号台风“烟花”在浙江舟山普陀沿海登陆后,继续强势向西北方向前行,一路为浙江、江苏、上海、安徽等地带来狂风暴雨。7月26日上午9时50分左右,在浙江省平湖市沿海第二次登陆。

目前来看此次台风对浙江地区影响较为严重,以余姚市场为例,在浙江省宁波市余姚市,截至7月26日凌晨3时,在3天内,余姚市已经下了约37个西湖的雨量。目前来看持续较长时间的强降雨已经影响到当地聚丙烯的货源流通。

从生产企业来看,余姚当地并没有聚丙烯生产企业,但其所处的浙江省聚丙烯生产企业较多,据卓创资讯数据调研,目前浙江省内以浙江石化、东华能源(宁波)、镇海炼化等企业为代表的共计395万吨聚丙烯生产装置均运行正常。

但从货源流通来看,受台风天气影响,部分生产企业货源运输受阻,尤其船运如浙江石化目前受台风影响,部分货物停止装运集装箱,目前各港口部分货源缺货中,后续货源运输还需要看港口解封情况。同时余姚当地物流企业为保障安全,多处于放假。余姚仓库亦是不出货、不入库,当地货源流通受阻。但对于多数贸易商而言虽在家办公,但并不妨碍报盘出货,据悉成交货源因天气情况到货时间或有所滞后。

从下游来看,浙江局部地区下游企业亦受此次恶劣天气影响,部分工厂停工停产,但综合来看目前处于传统需求淡季,短期局部地区的停工给市场带来的影响有限。

综合来看,虽“烟花”来势汹汹,但目前来看,浙江当地以及华东地区多已提前做好准备,并未给当地聚丙烯市场带来破坏性。短期看,市场货源流通受阻,但因目前下游工厂也相应处于停工状态,市场出现供需两弱迹象。同时考虑到目前传统需求淡季,以及台风带来的强降雨持续时间相对有限,预计市场活跃度不久将逐步恢复正常。

下面我们一起来看下12种塑料原料市场的行情走势分析吧。

通用

塑料

No.1 PP:弱势调整

PP|PE|ABS|PS|PVC|EVA

●影响因素 ●

期货走低对现货市场影响不佳,买方采购积极性不高,多持观望心态,按需采购。贸易商随行报价,部分让利成交,实盘侧重商谈。

●后市预测 ●

预计,近期维持震荡走势。以华东为例,预计拉丝主流价格在8400-8600元/吨。

No.2 PE:价格下跌

PP|PE|ABS|PS|PVC|EVA

●影响因素 ●

线性期货低开弱势运行,石化价格涨跌不一,周初场内交投气氛偏清淡,持货商多随行让利报盘走量,终端工厂接货意向较弱,实盘价格侧重一单一谈。

●后市预测 ●

预计,今日国内PE市场弱势震荡,LLDPE主流价格预计在8200-8500元/吨。

No.3 ABS:清淡窄盘

PP|PE|ABS|PS|PVC|EVA

●影响因素 ●

受台风影响,华东地区部分市场处于半休市状态,整体商谈较少,余姚等地物流暂停。华南市场部分稳中略软,买气偏淡,业者观望居多。临近月底主要ABS生产商周初报盘稳定,多数提前完成月内销售计划。

●后市预测 ●

短期若无更多利好复现,ABS市场或延续偏淡窄幅整理态势。

No.4 PS:价格趋稳

PP|PE|ABS|PS|PVC|EVA

●影响因素 ●

原料苯乙烯偏弱调整,难给予PS价格支撑;GPPS供需紧平衡现状继续,但新投产及前期停车装置重启预期下,持货商继续出货为主,但淡季因素拖累需求,此外近期极端天气也对需求端形成拖累,日内交投疲软。

●后市预测 ●

短线原料苯乙烯或继续震荡,对PS难有支撑;强现实与弱预期继续博弈,短线PS价格或继续窄幅调整。

No.5 PVC:窄幅整理

PP|PE|ABS|PS|PVC|EVA

●影响因素 ●

期货延续震荡行情,各地市场整体成交一般,价格稳定为主。下游谨慎刚需为主,参与者观望情绪浓厚,交投氛围一般。

●后市预测 ●

预计,短期PVC现货维持高位震荡,华东SG-5震荡区间在9150-9350元/吨。

No.6 EVA:窄幅整理

PP|PE|ABS|PS|PVC|EVA

●影响因素 ●

早间EVA部分生产企业出厂价高VA产品价格上调,贸易商库存低位,跟涨报盘。终端工厂刚需入市,采购积极性不高,实盘价格侧重买卖双方商谈。

●后市预测 ●

预计,今日市场供需基本面变动不大,EVA价格或保持整理态势,VA18含量发泡料或在16800-18500元/吨。

工程

塑料

No.1 PA6:窄幅震荡

PA6|PA66|PC|PMMA|POM|PET

●影响因素 ●

纯苯市场价格区间震荡,己内酰胺成本面支撑变动有限。聚合工厂接盘气氛冷清,场内货源供应充足,成交平淡。华东己内酰胺液体市场意向成交价格盘整。

●后市预测 ●

预计,短期PA6市场行情偏弱整理。

No.2 PA66:震荡运行

PA6|PA66|PC|PMMA|POM|PET

●影响因素 ●

华东己二酸市场偏弱盘整,下游入市积极性一般,华东部分仓库装卸货暂停,实单商谈气氛略低迷,部分低价影响业者心态。

●后市预测 ●

预计,短期国产料价格仍有走低可能性。

No.3 PC:谨慎观望

PA6|PA66|PC|PMMA|POM|PET

●影响因素 ●

受台风“烟花”影响,沿线部分国内装置开工适度降负运行,华东地区主流余姚市场天气影响严重,物流停滞,商家心态观望为主;华南市场行情部分高位下滑,商家表示交投清淡。

●后市预测 ●

目前PC市场关注台风天气后市场供需面的进一步调整态势。短期双酚A跌势延续,市场心态谨慎,预期局部交易市场暂整理运行为主。

No.4 PMMA:整理运行

PA6|PA66|PC|PMMA|POM|PET

●影响因素 ●

原料价格暂稳,PMMA粒子市场观望气氛较浓,贸易市场区间报盘,终端工厂维持刚需采买,多小单跟进。

●后市预测 ●

预计,短线国内PMMA粒子市场稳定运行,华东市场国产粒子参考16000-17500元/吨,华东市场进口粒子价格在16000-18500元/吨,更有低价听闻,后期将进一步关注原料及成交情况。

No.5 POM:价格企稳

PA6|PA66|PC|PMMA|POM|PET

●影响因素 ●

昨日下午,国内个别厂家因货紧持续上涨,提振场内部分业者操盘热情,小单价格至高端以上。受台风、暴雨等影响,部分地区运输受限,市场货源供应量持续收紧,余姚等地贸易商昨日均休息,尚未开工,主力厂商惜售意愿延续,交付合约订单为主,现货报盘少闻。而下游刚需补仓犹存,商谈重心走高。

●后市预测 ●

预计,今日国内POM市场坚挺运行。

No.6 PET:报盘持稳

PA6|PA66|PC|PMMA|POM|PET

●影响因素 ●

聚酯原料现货价格趋弱调整,PTA收涨40至5380元/吨,MEG收跌15至5427.5元/吨,聚合成本6418.11元/吨。PTA炒作气氛降温,在此影响下聚酯瓶片成交重心小幅回落。

●后市预测 ●

预估聚酯瓶片下调空间有限,市场窄幅调整为主。

推荐

| 1.“限塑”之后,我们可以用什么 2.牌号试料案例 3.PLA/PBAT/PBS/PPC/PHA等几种可生物降解塑料的性能和应用比较 |

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*