NEWS

▶▶ 目前来看,国内大部分装置大修基本结束,小修依旧不断。6月国内PE石化企业检修装置环比有所减少,检修损失量在19.18万吨,总量较5月减少4.48万吨。预计后期新增检修企业有:

中沙天津线性装置计划7月6日至7月9日检修

久泰能源全密度装置计划7月15日起检修一个月左右

蒲城清洁能源全密度装置计划7月中旬起检修一个月左右

辽通化工低压装置计划7月中旬起检修一个月左右

中煤蒙大全密度装置计划7月中旬起检修一个月左右

延安能化低压装置计划7月中旬起检修45天

▶▶安庆石化炼油转化工结构调整项目是中国石化“十条龙”科技攻关项目之一,项目投产后将降低安庆石化成品油产量, 最大限度增产轻质烯烃和芳烃原料,推动由传统燃料型炼厂向化工型炼厂转变。目前项目规划聚丙烯、苯乙烯等项目;聚丙烯计划设计规模30万吨/年。

PP 今日行情

一、行情回顾

今天PP市场继续持稳。近期油价高位震荡,期货连续大战后涨势放缓,月初石化出厂价格坚挺,但是下游暂无实质性改善,市场上涨受阻,价格变动不大。目前华北拉丝主流价格在8500-8600元/吨,华东拉丝主流价格在8550-8650元/吨,华南拉丝主流在8600-8700元/吨;共聚华北主流价格在8700-8800元/吨,华东主流价格在8800-8900元/吨,华南主流在8800-9000元/吨。

二、期货总结

今天PP期货继续震荡整理,最高突破8600,午后回吐部分涨幅,收于8550附近。连续大涨后PP一度涨至8600以上,但是技术指标出现超买,PP涨势受阻连续收出上影线,预计近期震荡消化涨幅为主。

三、上游原料

原油:WTI上涨0.49至73.47;布伦特上涨0.37至75.14

丙烯:山东地区丙烯主流价格7800/吨,稳定

四、开工情况

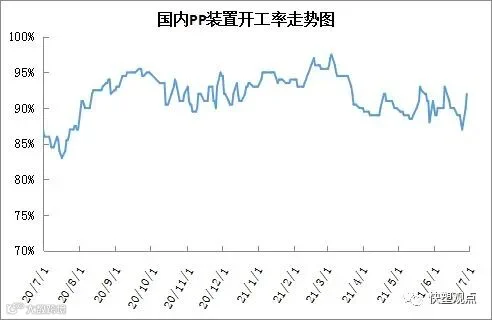

本周PP开工率快速回升。上周末起中科炼化、中化泉州等多套装置临时检修,开工率一度跌至88%附近,但是这些装置为临时检修,随即重启,PP开工率重回90%以上,目前在92%附近。目前PP已经进入检修尾声,并且青岛金能、天津渤化等新装置陆续开车,后期供应压力逐渐增大。

五、后市展望

PP基本面变化不大,供应端PP开工率重回90%以上,新装置陆续投产,后期供应压力逐渐增大;需求端近期部分下游停工放假,成交有所回落;成本端支撑依然强劲,非一体化装置亏损。PP前期一度连续大涨,成本支撑及需求好转利好得到有效释放,但是期货出现回落,且现货反弹乏力基差走弱,预计近期震荡整理,消化前期涨幅为主。

PE今日行情

一、行情回顾

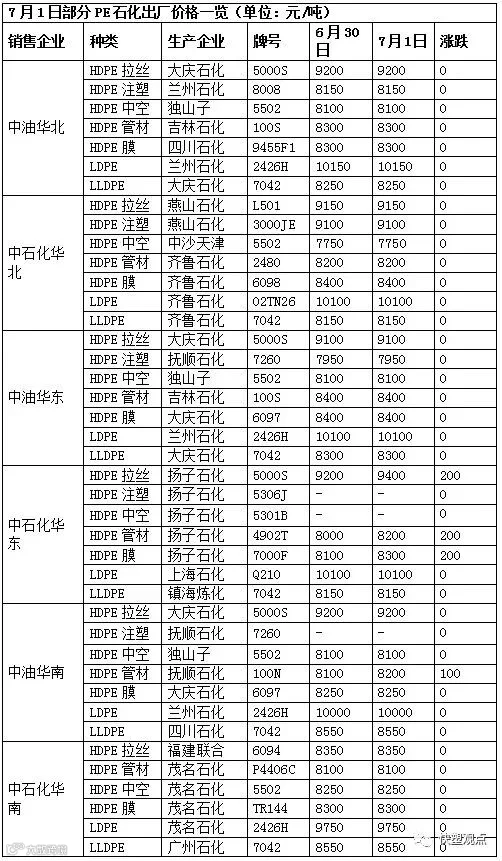

PE现货市场报价部分上涨100,出厂价连续调涨支撑现货报价上扬,不过塑料期货高位震荡,难以刺激买家购买积极性,现货市场成交气氛偏弱,实盘成交有让利空间。其中华北市场LLDPE主流8100-8200元/吨,LDPE主流报10200元/吨左右,HDPE拉丝主流9200元/吨左右;华东市场LLDPE主流报8250-8300元/吨,LDPE主流报10100-10200元/吨,HDPE拉丝主流报9150-9200元/吨;华南市场LLDPE主流报8500-8600元/吨,LDPE主流报10050-10150元/吨,HDPE拉丝主流报9050-9150元/吨。

二、期货市场总结

PE期货09合约窄幅震荡收十字星,持仓量小幅下降,成交量增加,多空分歧明显,KDJ指标继续向下,国内PE装置集中检修利好炒作热情降温,下游整体需求利好改善有限,现货反弹乏力并小幅贴水期货,09合约谨慎追高,后期寻找逢高空的机会,仅供参考。

三、上游综述

原油:WTI反弹0.49至73.47布伦特反弹0.34至75.13

乙烯:CFR东北亚:910,稳定;CFR东南亚:875,稳定

四、国内石化开工率

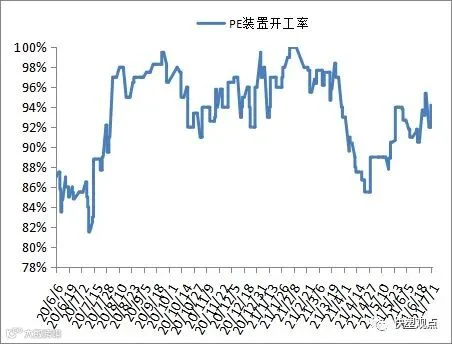

石化检修涉及产能减少至 137万吨左右,开工负荷上升至94.2%左右,石化日产量在6.14万吨左右,137万吨大修装置计划7月18日左右开车,7月15日新增大修产能90万吨左右,持续15-30天,预计8月开始国内PE供应上升。

五、后市预测

两油及煤化工库存延续下降趋势,并处于较低水平,出厂价维持高位,甚至仍有涨价预期,不过下游整体需求利好改善有限,部分下游受政策影响开工受限,买家投机性需求下降,贸易商库存有所上升,抑制现货市场涨势,仅供参考。

推荐

| 1.“限塑”之后,我们可以用什么 2.牌号试料案例 3.PLA/PBAT/PBS/PPC/PHA等几种可生物降解塑料的性能和应用比较 |

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*