近年来由于中国聚丙烯(PP)新装置陆续投产,产能持续扩张,为寻求产品差异化发展,部分装置排产共聚增多,而下游需求疲弱,共聚与均聚价差不断缩小。

由于新装置投产,2021年PP新产能预计将增加481万吨左右,较2020年同比涨幅为26.6%。随着国产供应持续增多,通用料市场竞争加剧,且部分装置排产共聚增多,共聚与均聚价差明显缩小,部分低融共聚价格甚至低于均聚产品。

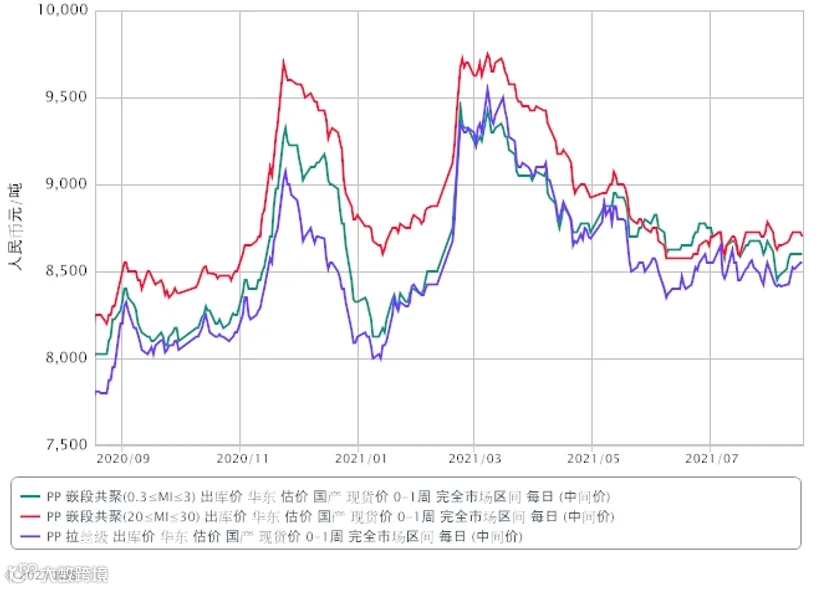

ICIS数据显示,2021年8月20日,华东地区高融共聚均价在8600元/吨,低融共聚均价在8500元/吨,拉丝均价在8450元/吨,均聚与共聚价差仅50-150元/吨。而2021年初两者价差在200-610元/吨。

华东PP共聚和拉丝价格走势

根据安迅思ICIS供需数据库,2021年1-7月国内共聚产量约442万吨,同比增长30%,PP产量占比将从2020年的26%提高到 28%。随着市场对PP改性材料的需求不断增加,高熔体共聚的生产进度也随之增加,一些新装置和煤化工厂也在开发高熔体共聚产品。有业内人士表示,此前高资合聚的供应商多以直销为主,但随着产量的增加,市场流通流通增加,从前的特殊材料逐渐向通用材料转变。

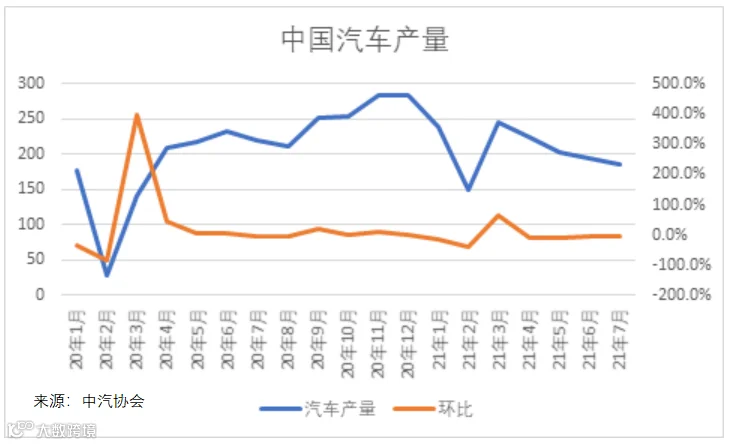

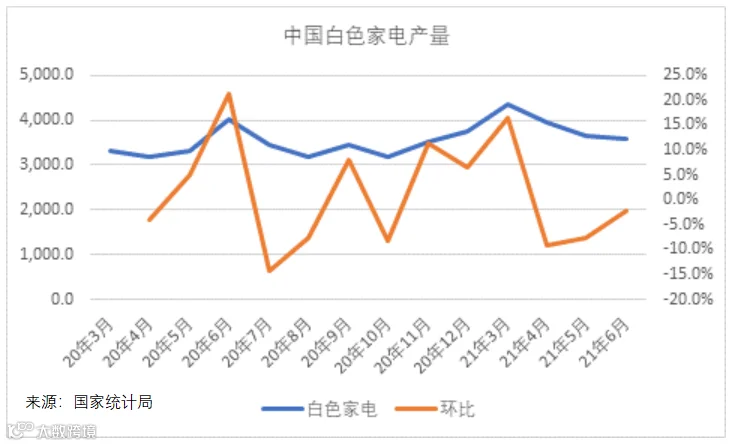

从需求来看,PP共聚材料主要应用于家电、汽车等领域,但二季度以来,国内汽车和家电产量开始下滑。中国汽车工业协会(中汽协会)数据显示,7月份汽车产销同比分别下降15.5%和11.9%,环比分别下降4.1%和7.5% . 汽车行业受芯片短缺影响,4月产量开始下滑;白色家电的产量也从4月份开始走弱。

受疫情影响,去年下半年部分出口订单回流国内。但今年以来,出口企业受上游原材料价格上涨、集装箱紧张、运输价格飙升等压力,出口利润空间收窄,下游订单明显减少。

供应增加,需求疲软,共聚市场低迷。随着新产能的不断上马,PP市场逐渐供大于求。尤其是通用材料供应趋于饱和。供应商可考虑在特殊材料市场和研发方面进行更多开发。对于新牌号,共聚物的供应量有望继续增加,与均聚物的价格差距可能会保持在一个狭窄的范围内。

转自→ICIS安迅思