摘要

回顾2020 年,需求与需求预期是主导价格的核心逻辑,从春节前预期累库价格阴跌,到国内疫情爆发的恐慌情绪,一季度需求同比下滑严重,产业库存累至历史高位,PP价格超跌;二季度价格震荡回升,反映国内需求在封锁解除后逐渐恢复,PP纤维口罩需求异军突起,在4月成为市场炒作焦点;三季度价格冲高回落,海外疫情在9月二次爆发,使原本七八月份的乐观预期发生转变;四季度重演冲高回落,海外疫情爆发令大量订单向转向中国,汽车家电等订单火爆,但在PP价格持续上涨以后,国内塑编等行业利润被严重压缩,对高价抵触情绪较高,因此整体需求逐渐走弱,价格在12 月上旬再度回落。

展望2021 年,PP 供应量保持高速增长,而需求将难以持续跟进。我们预测2021 年PP供应增速在18.36%, 增长来源主要是国内产能持续扩张。

全年策略方面,在产能投放背景下,如果不考虑宏观风险价格重心肯定是下移的,谨慎起见可做空生产利润,目前最高的油化工路线,且从趋势上看已经开始回落,因此推荐长线介入。中线考虑到新装置的负荷提升而需求环比走弱,可择机逢高布空。

一、2 020年聚丙烯行情回顾

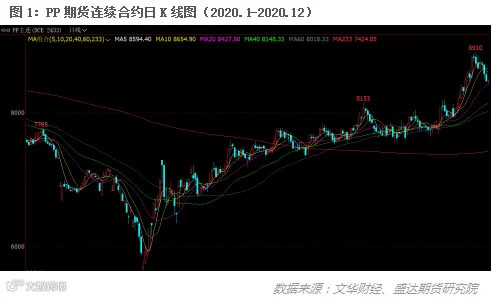

回顾2020 年行情走势,PP价格重心暴跌后开始反弹,屡创2019 年来新高。几波较大的反弹出现在四月初、七月底以及十一月初。时间上看,1-2 月,春节前后国内疫情爆发,全行业停产停工,导致石化库存累计至天量,节后金融市场暴跌,而截至2月末国内疫情基本控制,行情止跌震荡后反弹。但与此同时,海外疫情开始发酵,进入3月份,全球疫情爆发,疫情二次冲击来临,而且远比第一次影响更多,全球多地区封国封港,市场一直预期全球需求短期大幅锐减,迅速甩盘5月装船货,大幅下调远期船货报价,美金价格底部不断被刷新。

清明开始一直到五一,在现货价格持续走弱的背景下,PP价差结构也在发生变化,PP05 合约基差从2月份开始持续走强,3月中下旬由贴水转为升水结构,PP近远月价差开始走阔,3月下旬由Contango转为Back结构,与此同时,拉丝占比持续下降而纤维料排产一度上升到同期最高位置,价差结构以及排产上都暗示着行情转折,在清明节期间,口罩等防疫物资炒作席卷而来,聚烯烃一飞冲天,而到四月中旬,国家出台政策冷却市场,炒作氛围骤然降温,期现货纷纷出现大幅回落。但这一波口罩炒作深刻的改变了聚丙烯年初以来的跌势,奠定了下半年持续走强的条件与基础(上游纷纷转产纤维料导致PP标品结构性短缺问题长时间没有得到解决,拉丝价格维持强势;

疫情愈演愈烈,防疫物资出口为聚丙烯需求强有力支撑,需求同比增速维持在高位;聚丙烯现货维持高升水状态)。5月中旬至7月初,市场关注点开始回归基本面,情绪恢复理性,在基本面支撑下,PP期现价格同时稳步增长(油价止跌反弹、PP产能投放空档期,检修季开启,国产供应压力小、国内经济重启,需求预期向好、库存大幅去化至同期低位、现货高升水以及进口到港延期,预售量大,冲击小)。8月份,需求省委,石化大幅去库,价格涨至年内新高。9月至10 月,强现实与弱预期博弈,虽然市场基本面健康,但市场关注点转向即将到来的装置投产高峰期,叠加宏观恶化,行情持续走弱。11 月份,由BOPP领头的下游订单出现暴涨(需求阶级性好转叠加双十一双十二),此外国内新装置投产不及预期,供需环比出现大幅好转,期现双双上涨,屡创2019 年以来新高。步入12 月份,下游在原材料高位的情况下利润亏损严重,塑编厂率先停工,叠加华北地区环保政策严格以及南方部分省份控电导致下游工厂被动停工,盘面以及现货价格双双回落。

二、聚丙烯供需分析

1、聚丙烯供应格局分析

1.1国内产能及新增投产情况

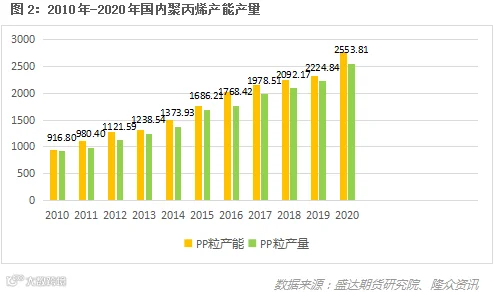

从2015 年开始国内聚丙烯产能增速有了一个明显的上升,以煤化工和丙烷脱氢工艺为主建成了多套大型 PP 装置,聚丙烯市场的格局也因此逐渐演变成三分天下的局面。2020 年PP总投产了350 万吨新装置,全年产能增速为14.4%,主要新增为大型油制装置。截止年底,国内聚丙烯总产能在2786 万吨/年。

一季度,国内三套装置投产总量160万吨——浙江石化、大连恒力二期和利和智信,主要是大型集成装置。二季度属于国内生产闲置期设备检修高峰期。三季度新增宝来石化、宝来石化、中科炼化、中化泉州二期以及延长中煤榆林二期等4个国内装置,总产能190万吨。看四季度,原计划四季度投产的万华化工、东明石化和大庆龙游大部分已经调整,推迟到明年。

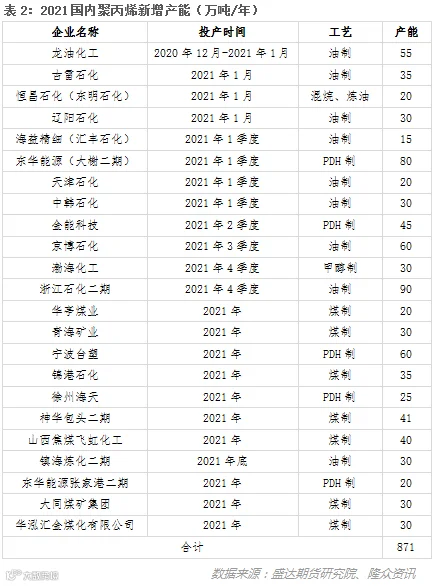

预计2021年投产23套生产装置,总产能预计达到871万吨/年。如果这些装置能如期投产,我国聚丙烯的年产能将达到3700万吨以上。当然,新的生产设施预计将被推迟。其中,较为确定的有龙油化工、古雷石化、恒昌石化、天津石化、辽阳石化、海益精细、东华能源宁波二期、中韩石化等装置,主要集中在一季度生产, 而下一季度的生产压力仍会比较大。

1.2聚丙烯产量

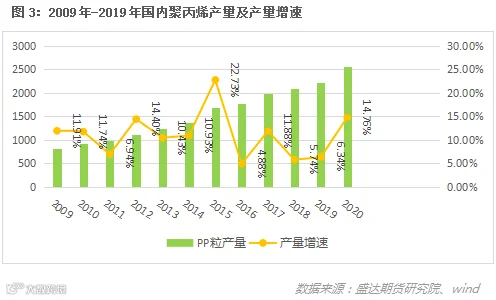

自2010年煤制烯烃装置规模化投产以来,国内聚丙烯产量也稳步上升。尽管今年库存水平低于往年,但随着新装置的陆续开工,预计国内聚丙烯产量累计同比增速为14.76%,较往年大幅增长 年。目前,2020年1-11月累计产量与2019年总量基本持平。按照去年平均水平,2020年国内聚丙烯产量或将达到2553万吨左右,将伴随 2021年大量新增产能,预计明年产量较近两年有明显提升。

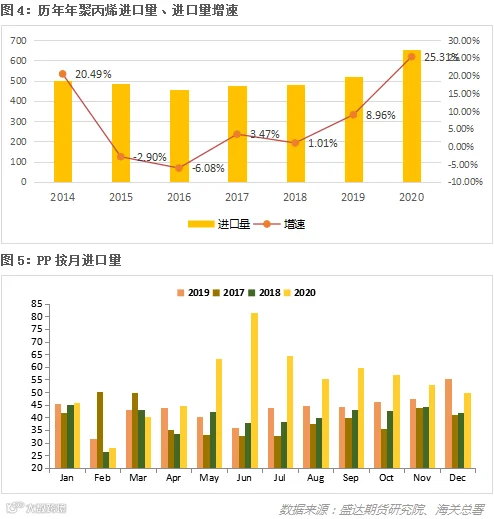

1.4聚丙烯进口情况分析

从进口来看,我国PP进口总量仍在增长。近年来,进口依存度逐年下降,但一直保持在20%以上。这主要是由于国内生产技术的限制。需要依赖进口,而这部分进口量相对固定。

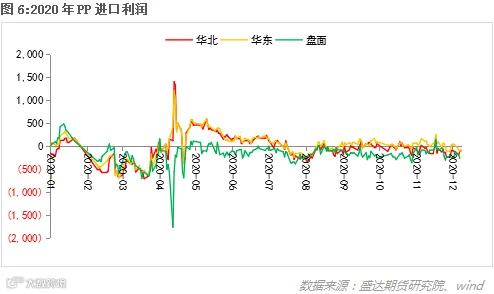

从进口的季节性来看,年初中国爆发新冠疫情,春节假期延长,各行业停工。 2 月份的进口量达到了年内的最低点。二季度,疫情席卷全球,进口利润猛增,大量国外货源涌入我国。 6月份进口量达到年内最高水平,超过80万吨。三季度以来,进口利润一直在成本线上下徘徊。进口总量较二季度有所萎缩,但与同期相比仍处于较高水平。四季度进口利润继续萎缩,整体进口量将有所下降。综合来看,今年受疫情影响,进口量创6年来新高,但随着国内产量继续增加,后续进口量可能会减少。

2、聚丙烯需求格局分析

2.1聚丙烯表观消费需求分析

从表观需求来看,根据今年1-10月的数据,2020年国内聚丙烯表观消费量预计为3509万吨,同比增加446万吨,增速 表需求的 14.56%。 2020年国内聚丙烯仪表需求平均增速为8.65%,2020年仪表需求增速大大超过5年平均水平。主要原因是今年疫情引发的防疫物资(口罩、防护服等)需求明显增加。四季度下游需求超过上年同期(出口窗口打开,汽车、家电、日用品订单火爆),国内BOPP订单也异常火爆。疫情叠加自身超季节性需求,导致PP表需求大幅增加。

2020年聚烯烃需求旺盛。在供给高增长、利空背景下,价格仍处于震荡上行的行情之中。年内出现明显盈利的原因有两个。一是口罩等抗疫物资需求,二是海外疫情爆发后消费品订单向中国转移。

展望2021年的需求,一季度的表现相对不悲观,但二季度中后期要注意是否会出现放缓风险:疫情结束将是巨大的 PP刚性需求不利,口罩纤维需求缺口短期内难以填补。此外,在价格持续上涨后,PP原料的弹性需求明显减弱,部分下游纷纷抵制。如果下游不能有效传导成本增加,补货动力可能会继续疲软。

2.2聚丙烯出口情况分析

今年聚丙烯出口量有望小幅增长:1-10月,国内聚丙烯出口量为29.8万吨,预计全年出口量在35.8万吨左右。今年出口需求突出,从三四月份的防疫物资到家电、日用品、汽车。 2020年底,出口仍保持较高增速。出口增速能持续多久,决定了聚烯烃需求是否增加。目前,国内出口需求的实质是欧美疫情没有得到有效控制,生产尚未恢复,海外需求无法满足。这部分需求转移到国家。因此,海外需求缺口的大小决定了中国出口增长能持续多久。从最新的欧盟27国生产指数和零售消费指数来看,欧美国家的生产和消费缺口正在得到修复。按照目前的修复速度,海外需求缺口在明年4、5月份修复的可能性很大。因此,我们认为出口增速将在明年一季度见顶。

3、聚丙烯库存分析

在一定程度上,定期公布的石化库存数据仍然是聚烯烃库存最直接的指标。从图14来看,除了受新冠疫情影响最严重的2、3月份外,库存一直处于低位。国外疫情从4月开始,疫情引发的防疫物资需求迅速消化了前期积累的库存。第四季度,即使推出新设备,库存也没有明显积累。这与四季度需求超预期有关,尤其是BOPP订单火爆。目前,保持低库存已成为石化企业乃至贸易流通企业的正常经营模式。

4、供需平衡分析及预测

2020年国内PP产能供应量为2778万吨,预计实际产量为2567万吨。剔除库存变化后的实际消费量预计将超过3200万吨。因此,仍有20%左右,供应缺口超过600万吨。聚丙烯市场依赖进口,略有结构性过剩,主要体现在低端材料。

预计2021年国内PP产能增速在18.36%左右。若PP开工率维持在2019年水平,预计国内聚丙烯产量将增加约360万吨。我们认为出现新需求的可能性极低。当前,世界正处于国内外经济复苏的共振周期。海外需求缺口尚未修复,国家承担了部分海外需求。因此,我们认为2020年是内需的高峰期。来年有两条演绎路径。一是需求保持当前高增速,价格高位震荡;另一个是需求增长逐渐下降,价格在下降。我们认为第二种可能性更大。

三、聚丙烯价格分析

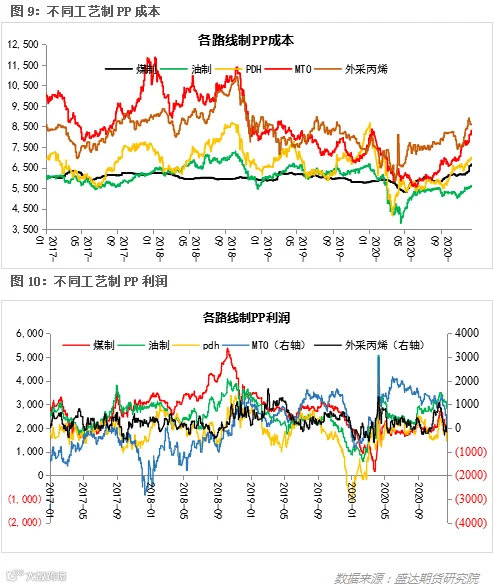

1 、利润分析

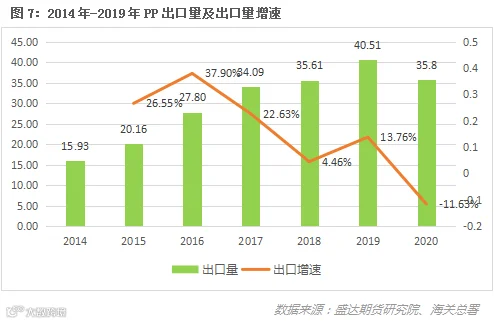

2020 年1 月到 12 月份,不同来源制聚丙烯利润受疫情影响先暴跌后逐渐恢复正常。

目前,采油成本在5600左右,煤基一体化成本在6600左右,MTO成本在7000左右,PDH成本在6300左右。边际成本在于外部甲醇提取的路线。值得一提的是,随着年末临近,随着寒冬的逐渐到来,动力煤的需求量超过往年同期,导致煤炭价格上涨,增加了煤炭生产和外部成本。提取甲醇。考虑到聚烯烃近两年仍处于生产高峰期,后续利润空间将逐渐压缩。

从均价来看,油制线今年利润最高,平均利润3000元/吨; 其次是PDH路线,平均利润2200元/吨; 而煤制聚丙烯,平均利润为2200元/吨。 2000元/吨; 外源丙烯基聚丙烯的利润最差,成本线徘徊在两者之间。

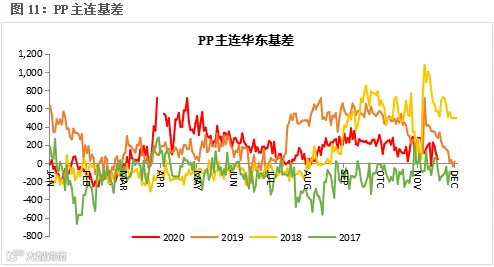

2、价差分析-基差

除一季度外,全年均保持正基差。从春节前库价的预期下跌到各地疫情爆发的恐慌,一季度需求同比大幅下滑,工业库存耗尽至历史高位, 原油价格战打响,双重看跌导致聚丙烯价格下跌,期货和现货价格双双下跌。 ,最低基差为-258元/吨。二季度,以口罩用熔喷材料为首的抗疫材料需求激增。短期的供需缺口导致丙纶原料价格出现前所未有的动荡,带动标准品等非标品价格暴涨,供给侧也开始了检修旺季。环比强于上月,基差超出年内最高点。下半年,国内疫情相对稳定后,各地开始调控需求。但现货面因供给结构性矛盾而拉紧,叠加BOPP订单火热(最直接的上游是拉丝),导致基差再度扩大。临近年末,出口订单成为经济增长的亮点,基础始终保持向好。

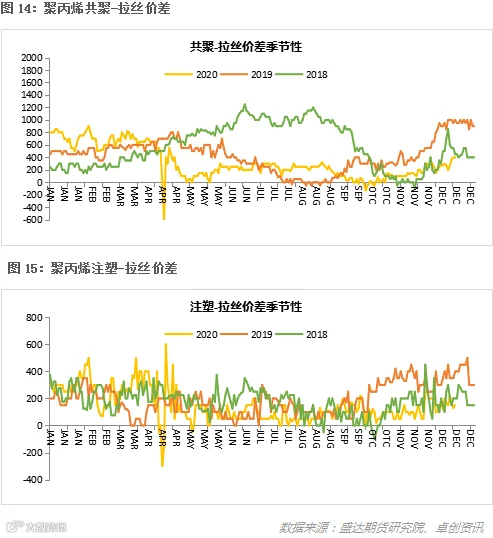

3、价差分析-非标价差

年内,共聚拉丝和注塑拉丝的非标价差一直处于低位,因为标品拉丝的估值一直处于高位。临近年末,随着外需加强,国外汽车、家电、日用品订单呈现火爆态势,拉动非标需求,非标价差环比显着 增加。

四、2 020年聚丙烯市场展望

综合以上分析,2020年价格上涨的核心是需求的意外表现,主要来自于新型抗疫物资需求、国内经济复苏带来的需求补充、 海外对中国的供需缺口。

我们预计2021年聚丙烯产能将增加约510万吨,总产能将超过3300万吨。预计2021年聚丙烯产量为2900万吨。如果上述产能建设符合预期,2021年国内聚丙烯供应压力可能是近十年来最大的一年。供给侧产能将保持较快增长,二季度开始存在需求跟进不足的风险。但从节奏上看,预计一季度供需矛盾相对不明显,甚至可能出现阶段性供需缺口。主要原因是全球制造业订单向中国转移的需求尚未出现拐点。而12月份环保停电导致部分下游需求推迟至1月份。此外,宏观市场保持相对乐观的状态,结合供需可能阶段性收紧的表现,投机性补货的概率大于去库存。

全年策略方面,我们推荐从二季度中后期开始关注2109合约逢高做空机会,若现实能够确认供需弱势,或出现供需预期由乐观向悲观切换的信号就再理想不过了。

推荐

| 1.“限塑”之后,我们可以用什么 2.牌号试料案例 3.PLA/PBAT/PBS/PPC/PHA等几种可生物降解塑料的性能和应用比较 |

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*