成本高压,外采甲醇制PP开工处低位

近限电话题持续不断,在保障居民用煤的前提下,工业用煤出现明显短缺。缺煤,可谓是最近出现频率非常高的词汇,今年火电的用电量持续上升,进口煤供应不足,导致缺口更加明显,而与聚丙烯上下产业链都息息相关的就是原料用量及生产用电。

近期甲醇市场价格持续向上突破。现阶段,国内甲醇市场价格全线奔涨至3000元/吨上方,部分地区价格已然突破3500元/吨关口。成本端的重压下,MTO(外采甲醇)制聚丙烯生产企业利润大幅度倒挂。据测算,截止28日数据,以外采甲醇为原料的聚丙烯生产企业理论利润为-2500元/吨。

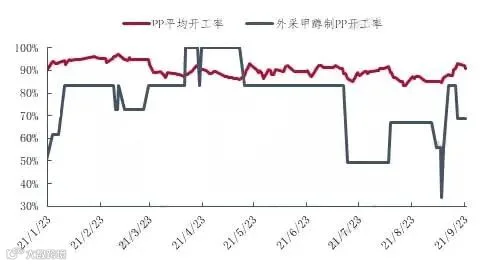

图1 国内聚丙烯平均开工率及甲醇制企业开工率走势对比图

由上图可以看出,年内多数时间,甲醇制PP生产企业开工率低于聚丙烯平均开工率。年内聚丙烯生产企业平均开工率在90.45%,而外采甲醇制生产企业平均开工率在77.28%。尤其进入下半年,甲醇制PP生产企业开工率一度落至五成以下。

当时国内几套MTO制装置运行情况分别为:常州富德长期停车;宁波富德及久泰适量降负荷缓解,其中宁波富德负荷在9成,久泰负荷在7成左右;联泓新材料外采丙烯生产;中原石化二线近日已停车,但企业表示会考虑外采丙烯生产。

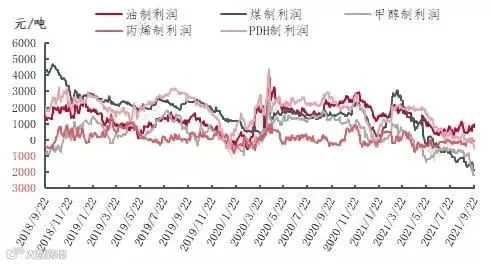

图2 外采甲醇制聚丙烯企业利润变化图

从外采甲醇制聚丙烯企业利润变化图来看,今年一季度企业利润尚可维持,但二季度起进入长期倒挂走势,尤其9月中旬起,倒挂幅度明显扩宽。显然除了常规检修的影响外,来自成本端的压力为外采甲醇制聚丙烯生产企业开工负荷相对低位的最主要原因。

图3 国内各原料来源PP利润走势图

全观聚丙烯各原料来源的利润变化发现,当前油制企业利润尚可维持,其他类型企业均出现不同幅度倒挂。不止外采甲醇制企业承受着成本端的高压,煤制企业的倒挂幅度亦十分明显。另外随着丙烷价格的持续推涨,前期一直维持较高利润空间的PDH制企业也出现了成本倒挂。反而外采丙烯制企业的利润出现窄幅提升,这也解释了为何部分外采甲醇制企业转而选择外采丙烯来进行生产。

消息面炒作继续加码,聚丙烯市场艰难前行!

上游出现了原料价格屡刷新高,限电政策又限制了下游生产,各自环节都出现了暂时自身无法缓解的困难。而东北地区拉闸限电又 带动市场来了一拨上涨行情,国内聚丙烯价格率刷新高,不过国家电网则表示:将全力以赴打好电力保供攻坚战,保障基本民生用电需求,最大可能避免出现拉闸限电情况。消息面炒作有所降温,但聚丙烯市场实际运行状态表现在以下几个方面:

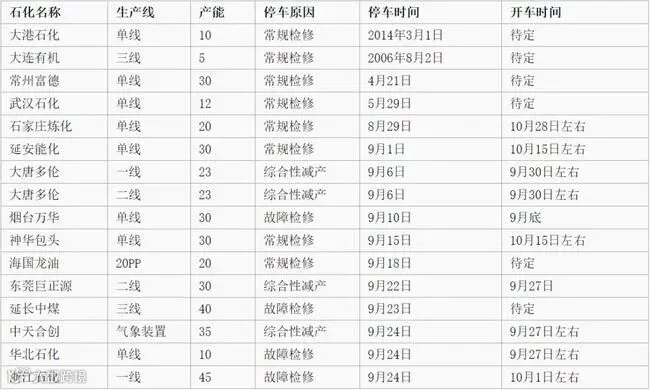

上游生产企业,国庆前期华南限电政策导致个别企业降幅生产,而华东地区除浙江一生产企业降低两成负荷,其他少数生产企业有降负荷计划,但还要等具体实施政策出台。华北地区京津及内蒙区域,目前天津及内蒙某企业小幅降负荷。整体来看,生产企业方面确实受到了一定影响,但由于需求亦是一般,供应方的降负并没有资源缺少的现象。而检修情况多数为临停及计划居多,如下表所示:

表1 当前PP粒停车装置汇总一览表

单位:万吨/年

贸易,作为中间环节目前是所有环节中,看供需面比较直观的一部分。聚丙烯价格带动上涨,本应该是利好,但恰巧遇上下游工厂限电政策,下游订单计划线拉长,采购积极性今年表现持续一般。涨价难觅接收端口,国庆长假前需求低于往年,心态相对矛盾。

需求端,部分限电重点省份的下游受到政策影响十分明显,部分有订单企业交付订单周期拉长,对于原料需求继续降低。个别地区下游工厂还有提前进入国庆小长假模式的,更加收窄了需求端的口径。

根据聚丙烯各环节的运行现状来看,煤炭的匮乏或将维持一段时间,成本端支撑依旧强劲,需求端虽然采购积极性一般,但目前现状是价格走势多站队在供应端,从而价格高位持续,但滞胀环境下需求被进一步抑制,已知供应减量并不足以再平衡四季度供需,缺乏需求配合,中长期需求能否有所提升还要看限电政策的进一步措施。

小八认为:节前市场供需矛盾有所减小,节后归来,尽管有累库预期,但行情延续高位的可能性较大。

东北地区聚丙烯产业发展趋势

借着东北拉闸限电引发的市场波动事件,我们再来聊一聊东北地区聚丙烯产业发展趋势:

东北地区是我国重要的石化生产基地,也是中石油大部分聚丙烯企业的所在地,产业基础雄厚,截止2021年9月,聚丙烯年产能达到427万吨,东北地区作为资源流出大区,资源向华东、华北等地流出。

表2 2021年四季度东北地区预计投产项目

单位:万吨/年

2021年东北地区预计新投产共130万吨/年的聚丙烯项目,目前已投产海国龙油55万吨/年、辽阳石化30万吨/年两套聚丙烯项目,四季度大庆海鼎10万吨/年和锦州锦港石化一期35万吨/年装置有投产预期,这些项目的建成大大增加了东北地区产能供应。未来还有锦州锦港石化二期35万吨/年、大连铭勃60万吨/年、宝来石化二期60万吨/年预期投产,预计到2030年东北地区产能将达到627万吨/年。

图4 2016-2020年东北地区供需平衡图

从供需情况来看,东北的供需处于严重不平衡状态,2016年产量在194.11万吨/年,2020年产量增加到286.91万吨/年,环比增长47.81%,但表观消费量仅增长0.62万吨/年,环比增长1.09%,东北地区下游工厂消耗产能有限,新投产的产能更加重供应端压力,因此区域资源通过港口运输(如营口港、盘锦港)和陆运方式向消费大区华北、华东等地调拨。

以海国龙油为例,其销售公司就设在天津。过去中石油企业通过统销定价掌握价格话语权,在东北市场占据主导地位,随着民营企业在东北的相继投产,区域竞争更加激烈。

东北地区的下游发展:东北地区下游企业发展起步慢,生产占比最多的是塑编企业,辽宁康平塑编产业园塑编制品产量占辽宁地区总产量65%,每年平均产量在50至60万吨左右。自2008年以来,康平塑编产品产量在东北三省县级塑编产业集群中始终处于第一位,因此是聚丙烯拉丝的消费重地。

近年来膜企在东北也有较大发展,如盘锦金田、鞍山现代、大连凯威等,对膜料的需求增加。吉林省拥有长春一汽等大型的汽车厂家,汽车配件、汽车面板此类配套企业发展迅速,主要消费共聚注塑,均聚注塑。改性塑料在阻燃性,强度,抗冲击方面都优于通用塑料,近年来汽车领域对改性材料的应用发展迅速,改性塑料或将成为东北地区塑料产业升级新的发展方向,同时吉林省拥有长春国家生物医药产业园,医用包装、医用器械也是吉林下游发展的方向。黑龙江省有大型下游工厂白蝶管业,对管材需求量较大,大庆炼化管材料不仅供应本地,同时向华北、华东地区流出。

综合来看,尽管东北供需不平衡情况将继续延续,但地理、运输和资源优势仍吸引民营企业建厂,未来东北地区聚丙烯的发展仍有巨大潜力。

来源: 第八元素塑料版

推荐

| 1.“限塑”之后,我们可以用什么 2.牌号试料案例 3.PLA/PBAT/PBS/PPC/PHA等几种可生物降解塑料的性能和应用比较 |

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*