导语

2021年上半年,聚丙烯价格先涨后跌,在3月份达到近两年多以来的高点,随后则呈现持续下滑的态势。行情大幅波动的背后,既有供需基本面的左右,亦有国家政策的引导,同时海外市场影响亦不可小觑。展望下半年,聚丙烯供应继续扩张,需求亦面临挑战,市场运行压力不减。

上半年先扬后抑 高价创两年内新高

2021年上半年,聚丙烯市场行情大幅变动,从价格走势图中可以一目了然。尤其是3月上旬,聚丙烯价格出现了近两年多以来的高点,华东拉丝均值达到9500元/吨,当然高位延续时间不长,随后聚丙烯市场出现了持续回落。

具体来看上半年行情。春节后-3月上旬市场价格持续上涨,3月8日华东拉丝国产价格达到2年内的高位9530元/吨。究其原因,也是多方面成就。虽然节后石化惯性累库,但94万吨的累库远低于近年同期水平。2月下旬受美国寒潮天气的影响,当地多套海外装置停车,使得本就紧张的海外供应雪上加霜,出口窗口打开且量能大幅增加给予市场较强支撑。同时响应就地过年政策,部分BOPP、无纺布等企业春节假期缩短或直接不停工,节后补货需求亦很好的助力了行情的持续上涨。3月中旬以后,PP价格开始高位回落。

随着国产新设备的投产,市场供应逐渐充足,原材料价格高企损害了下游工厂的利润,企业采购意愿有所下降。与此同时,出口市场也逐渐降温。此外,国家多次强调要遏制国内大宗商品价格上涨。逐渐回落。 4月底至5月中上旬,虽然设备集中检修、原油持续上涨、期货涨幅放大为市场提供了一定支撑,但5月后南方高温导致局部 电力短缺,下游工厂关停或减产,需求减弱。市场价格继续下跌。近两天,虽然下游工厂在利润恢复的情况下继续补充库存,带动市场小幅反弹,但中期预期依然疲软。

表1 华东聚丙烯月度均对比

单位:元/吨

尽管二季度市场有继续下跌现象,但2021年上半年的整体价格水平高于去年同期。从月均价格来看,2021年上半年月均价格同比均有不同幅度的上涨,半年均价涨幅也高达19.53%。虽然2021年上半年的价格水平在扩张周期的背景下略高于预期,但除特殊因素外,市场的扩张仍有明显的压制市场的趋势。

产量持续增加 出口量猛增

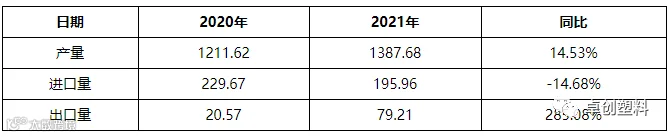

2021年国内聚丙烯供应量将继续扩大。上半年,新投资的海国龙油、东明石化、中韩石化扩建项目、东华能源富士一期1号线、天津华油改造配套项目合计产能205万吨。带动行业产量大幅增长。据卓创统计,2021年1-6月,国内聚丙烯行业产量预计为1387.68万吨,同比增长14.53%以上。 1-5月,安装负荷为89.38%,比去年同期提高2个百分点。

表2 2020-2021年上半年聚丙烯产量及进出口量对比表

单位:万吨

备注:产量数据为1-6月份,2021年6月份产量为预估数据;进出口数据为1-5月份。

今年以来,海外价格大幅上涨,进口套利窗口关闭,国内进口相对疲软。据海关统计,2021年1-5月,聚丙烯进口总量为195.96万吨,同比下降14.68%。 2021年出口是PP市场的一大亮点。国内货源充足,国内外市场存在较大差距。国内PP积极出口海外市场。 1-5月,PP出口总量79.21万吨,同比增长285.08%。去年出口42.51万吨的水平,不仅限于传统的东南亚市场,欧洲、南美等地都有涉及。

表3 2021年下半年意向新增产能统计

单位:万吨

备注:从时间进程来看,青海大美和华亭煤业2021投产或存在不确定性。

下半年产能继续扩展 行业运行压力不减

下半年聚丙烯供应量将继续增长。 2021年预计新增产能500万吨,比2020年增长31.6%。上半年已投产205万吨,预计新增产能295万吨。下半年投产。新增产能将集中在华北和华东地区。 ,时间点集中在七八月份。现有装置下半年检修相对较少,预计对冲新增产能有限。进口方面,海外供应逐渐恢复,而东南亚和南亚疫情升级,当地需求减弱,后期PP进一步流入中国的前景增加。

需求方面,2021年上半年国内下游工厂开工相对平稳,整体需求弹性较大,将给市场一定的支撑。下半年,受7、8月份高温天气影响,部分下游工厂进入淡季,订单和开工率或库存预计下降。但上半年原材料价格居高不下,下游产品企业成本压力加大,部分需求受到抑制。如果后期原材料价格继续下跌,下游企业的积极性有望增强或增加需求韧性。 9、10月进入传统需求旺季,市场仍希望从需求密度中获得一定支撑。出口方面,海外供应正在逐步回升。高海运费和人民币升值等因素将抑制国内货物出口。下半年出口市场可能进一步走弱,令市场担忧。。

从历史上看,三季度是聚丙烯的相对旺季,尤其是金九银,十是聚丙烯价格在下半年经常出现的节点。四季度,尤其是11-12月,聚丙烯价格重心回落的概率较大。总体来看,下半年聚丙烯逐渐回归基本面,多空因素并存。但在新增产能的整体压力下,预计基本面偏弱,尤其是7、8月份。压力比较大,关注低库存和下游利润。补货和投机需求正在修复中。 9、10月主要看需求支撑。如果需求足够强劲,预计市场仍将在高位震荡。今年将有不少新产能投产,上半年价格水平相对不低,市场运行压力可能进一步加大。

转自-卓创塑料