作者:史雯月

长期以来聚丙烯行业中,中石化和中石油两大集团产能独占鳌头。近年来,随着甲醇制烯烃工艺(MTO)、丙烷脱氢(PDH)等工艺技术的发展,聚丙烯用丙烯来源出现多元化态势,随着多家民营或合资资本的介入,中国聚丙烯生产企业的结构发生了较大的变化。目前我国运行的PDH装置共有9套,涉及产能在515万吨,在目前丙烯生产工艺中,其占比达到16%;

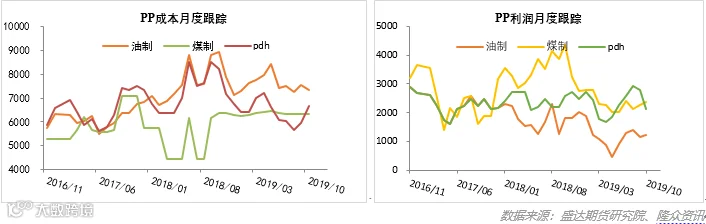

PDH工艺以丙烷为原料,主产丙烯副产少量氢气,与其他工艺相比,丙烷脱氢的优势在于原料及产品单一,并且丙烯收率较高。PDH工艺之所以在中国迅速发展,良好的盈利能力是最主要的原因;虽然个别时段也会出现亏损,但盈利依然是主旋律。不过,有一个问题不可忽略,原料丙烷价格直接决定丙烷脱氢生产成本,因此影响巨大,丙烷需依赖进口,因此话语权难以掌握。

2020年至2021年,我国将新建PDH装置8家,涉及产能535万吨。为什么越来越多的厂商开始走PDH的生产路线?在现行价格体系下,成本降序为:CTO、PDH、石脑油裂解、MTO。在国内已工业化的烯烃生产路线中,仅生产丙烯的PDH路线成本最低,竞争力最强。

传统石脑油制烯烃技术相对成熟,产品综合利用率较高。它被认为是生产烯烃最合适的工艺路线。最大的特点是终端产品链比较丰富,包括C2、C3、C4、C5、C9等副产品,可以抵御单一产品带来的市场风险,副产品有很大 增值潜力。因此,副产品的深度利用是提高饼干经济性的关键。

煤制烯烃一体化装置的利润主要来自PE和PP装置。煤化工成本相对固定,聚烯烃价格直接影响CTO项目的经济性。此外,CTO项目的投资巨大。典型的180万吨甲醇-煤-烯烃一体化装置投资约200亿元。财务费用和折旧占生产成本的40%,实际投资回报率低。

在低油价背景下,MTO装置盈利能力大幅缩水,成本高于CTO装置。外购甲醇面临原材料价格上涨、物流仓储等挑战。规模为180万吨的外包甲醇制烯烃装置,每天需要近5000吨甲醇原料,对公司的物流仓储管理能力是一次大考验。在当前油价下,外购甲醇制烯烃项目的盈利能力预计较弱。

PDH以其投资少、技术成熟、转化率高、产品单一等优势备受关注。是对丙烯有需求且能有效利用氢气的企业的理想选择。丙烷和丙烯的价格差异是决定PDH项目盈利能力的关键因素。 PDH项目的建设既要依托良好的港口条件,又要面临物流和仓储的挑战。

推荐

| 1.“限塑”之后,我们可以用什么 2.牌号试料案例 3.PLA/PBAT/PBS/PPC/PHA等几种可生物降解塑料的性能和应用比较 |

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*