图1 近期聚合级丙烯国际国内价格走势图

图1 近期聚合级丙烯国际国内价格走势图

图2 2015.1-2021.10聚合级丙烯国内价格走势图原因分析

图2 2015.1-2021.10聚合级丙烯国内价格走势图原因分析

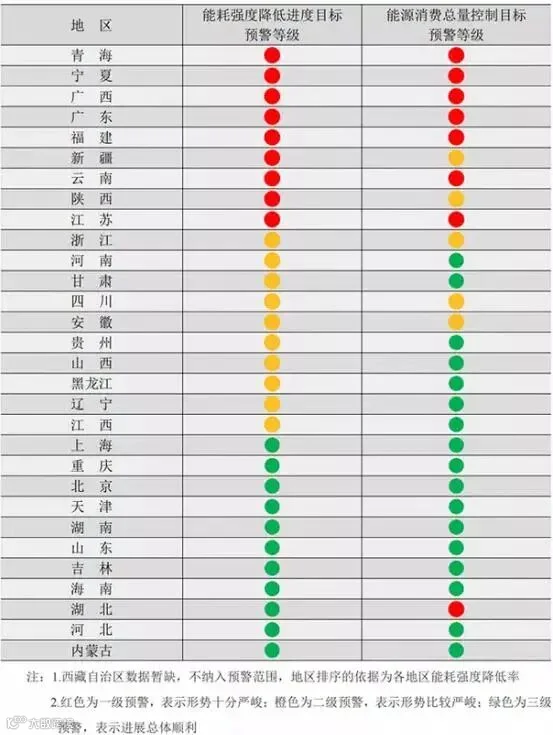

1.产业政策影响9月中旬以来,江苏、浙江、云南等主要化工原料消耗生产大省受到“能耗”双控、限电等多重政策因素影响。从而减少丙烯外部供应。根据国家发展改革委发布的《2021年上半年各地区能耗双控目标完成情况晴雨表》中显示,在能耗强度降低方面,2021年上半年青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)能耗强度不降反升,被列为红色一级预警。在能源消费总量控制方面,青海、宁夏、广西、广东、福建、云南、江苏、湖北等8个省(区)被列为一级红色预警。

表1.2021上半年各地区能耗双控目标完成情况晴雨表

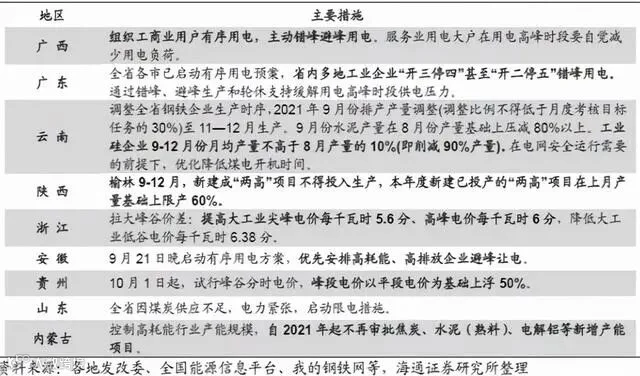

表2.部分地区出台的能耗双控措施

2.原材料的高位支撑,推动了大宗原材料价格的飙升,尤其是煤炭和原油等能源产品,由于今年的进口通胀。受此影响,丙烯价格震荡上升。原油SC主力合约9月底突破500元/桶,从3月29日收盘价391.7元/桶上涨至9月30日收盘价495.7元/桶,半年时间暴涨104元/桶,涨幅26.55%。今年国庆期间,布伦特原油期货一度达到82.56美元/桶的峰值。10月1日至7日累计涨幅超过3.37%。煤炭10月8日山西高平科兴前和煤业的无烟中块:Q7000 S0.3 V:8 A:13 M:<8公路现汇1860元/吨,较3月初的1030元/吨,上涨830元,涨幅80.58%。

3.下游聚丙烯期货、现货市场向好,带动丙烯市场上行。10月8日聚丙烯PP主合约结算价10161元/吨,较今年1月6日8003元/吨的结算价上涨2158元,涨幅26.96%。10月8日山东临沂市场PP粉料主流价格为9950元/吨,较国庆前9月30日报价高850元,周涨幅9.3%。较年初1月4日上涨2050元,涨幅25.95%。

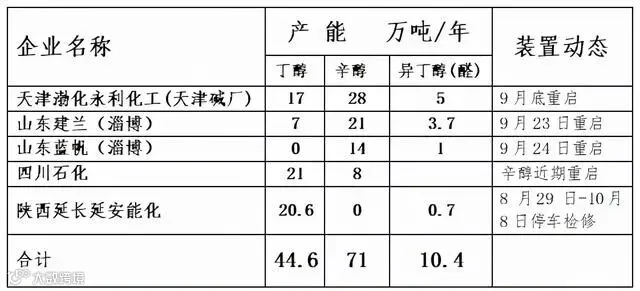

4.下游开工率提升,丙烯需求增加。9月下旬,国内聚丙烯粉料企业整体开工率缓慢回升。截至10月8日,开工率约为51%。同期,全国辛醇开工率从82%提高到89%,同比增长7%。9月中下旬和10月初,国内检修产丁醇预计44.6万吨,同比增长16.39%;辛醇71万吨,同比增长28.4%。

表3 近期丁、辛醇检修开工情况一览表

5.气候因素导致当地丙烯资源短缺。最近有很多暴风雨,尤其是在国庆节期间。港口船只难以停靠,进口受阻。因山东滨州、东营洪水,部分黄河穿越桥梁、及丙烯厂被淹,危化品运输车辆通行困难,阻碍丙烯生产。根据山东省气象台发布的降水情况,10月3日06时至10月6日16时,山东省普遍出现降水,平均降水量36.9 (mm,下同),相当于约57.9亿立方米的水量。有2个站点超过150.0,67个从100.0到150.0,601个从50.0到100.0,306个从25.0到50.0。排名前3位的站点分别是:德州陵城糜镇179.2、东营广饶西刘桥155.0、东营垦利永安146.8。各市平均值:东营:81.6,德州:77.3,滨州:76.6,烟台:69.5,聊城:64.0,淄博:60.8。

6.节日期间,下游工厂适当备货,需求略有增加;交通受限,东北等地的物资很难进入山东等地。

7.市场炒作后市:短期高点后会有回调,消化掉炒作虚高点后仍有震荡上行趋势。

1.如果价格上涨过快,下游需要时间消化下游PP粉料厂的开工率需要时间,目前在51%左右,还在低位徘徊。其下游塑编行业的开工率约为48%。

2.节后交通将逐步恢复正常。华东等地低价丙烯将逐步流入山东市场,缓解供需紧张局面,实现区域间价格平衡。今日华东主流价格8350~8500元/吨。

3.气候因素造成的局部紧张局势将逐步缓解,被淹桥梁和工厂将逐步恢复正常运营。

4.炒作降温,回归理性

5.下游需求依然旺盛,丙烯供应短期偏紧,如预计10月投产的鸿基石化24万吨聚丙烯粉料装置,以及科鲁尔二期13万吨丙烯腈装置将拉动丙烯需求。

6.原料高位支撑、推动不改煤炭,原油、甲醇等原料的价格预计将延续高位。煤炭、甲醇仍有继续大幅上行可能。国庆假期期间,国内第一产煤大省山西遭遇40年最大洪峰的强降雨袭击,铁轨悬空、铁路中断。据中国天气网10月7日消息,山西全省有18个县降水超过200毫米。初步统计停产煤矿27座及非煤矿山99座。使原本有缺口的动力煤更加紧张,随着冬季用煤高峰来临,价格定会再涨。

推荐

| 1.“限塑”之后,我们可以用什么 2.牌号试料案例 3.PLA/PBAT/PBS/PPC/PHA等几种可生物降解塑料的性能和应用比较 |

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*