导语

8月份聚丙烯运行依旧属于低位震荡,虽市场出现一定探涨意愿,但总体上行力度较为有限。但是聚丙烯各原料走势相对比较坚挺。在这样的背景下,煤制、外采甲醇、PDH以及外采丙烯制聚丙烯的利润水平均出现不同程度的压缩。油制聚丙烯受益于原油价格出现一定回落,盈利水平基本维持。

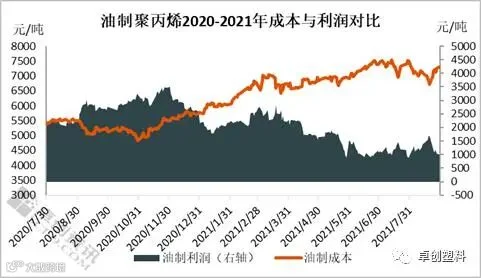

图1

8月油制PP生产企业毛利较上月反弹,本月油制PP平均毛利在1311元/吨,环比上月涨11.67%。本月油价环比下滑,据卓创数据统计,原油月均价在70.06美元/桶,环比跌5.36%,使得油制聚丙烯成本同步下滑,下滑幅度在3.84%。PP现货市场价格震荡下滑,出厂价环比上月跌1.71%。油制PP价格下跌幅度小于油制成本下跌,因此生产企业毛利空间压缩;与去年同期相比,油制利润压缩39.89%,主要因为去年同期原油低位运行。

下月来看,油市将围绕65-70美元/桶区间波动,虽然有所反弹,但力度较小。在油价连续下跌之后,市场对美联储缩紧货币政策导致的恐慌情绪逐渐消退,油市自身供需基本面依然较好,在疫情反复的背景下,欧佩克有望推迟增产的步伐,转而通过产量调整来支撑油价。因此,供应端有支撑,需求端反复性较强,宏观面逐渐消退,油市波动为主。油价波动空间有限,对聚丙烯成本支撑力度变动不大,但考虑到聚丙烯价格有上提预期,因此预计油制利润均价较上月会出现一定扩大。

图2

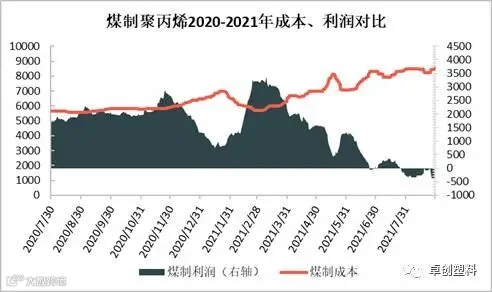

8月煤制PP利润均价-218元/吨,较上月跌403元/吨,跌幅在217.84%。动力煤价格8月份高位继续上涨,煤制成本环比上月上涨3.39%,但煤制PP价格则出现下滑,下跌幅度为1.55%,煤制PP价格下跌但煤制成本上涨,因此利润空间出现压缩;与去年同期相比,煤制利润下滑111.90%,主要因为去年同期煤制聚丙烯的价格相对较低。

9月,国内动力煤新增产能释放速度继续加快;需求方面,随着国内高温天气缓解,夏季煤炭使用高峰期结束,电厂日耗量从前期高位回落,库存消耗速度放缓。目前,部分进口煤已与国内煤价形成价格倒挂,终端接受度不高。随着国内供应紧张局势持续改善,国内煤炭价格或面临下行压力。煤价接下来的下跌将缓解煤制聚丙烯的成本压力。考虑到聚丙烯价格有一定的上涨空间,预计下月煤制聚丙烯的利润可能会有小幅扩张。

图3

8月份甲醇外采利润水平压缩。 8月份甲醇价格大幅上涨,环比上涨4.95%,导致甲醇成本上涨4.10%;本月甲醇制聚丙烯价格震荡下跌1.62%。成本上升,但甲醇制聚丙烯价格下跌,利润空间压缩。卓创数据显示,本月甲醇制聚丙烯生产平均利润为262元/吨,环比下降63.05%。下月甲醇将呈现区域震荡走势。其中,大陆主产区将在中早十天陷入僵局。后十天,随着供应恢复或下行压力持续,大陆将出现整体或区域波动。甲醇震荡,聚丙烯价格有一定上涨空间。因此,预计利润水平应该扩大,预计利润大致在500元/吨左右。

8月份,PDH的利润使得聚丙烯继续萎缩。本月PDH平均利润水平为98元/吨,环比下降163元/吨,跌幅为62.45%。本月进口丙烷均价为697美元/吨,比上月均价上涨10美元/吨,上涨1.46%,造成成本增加1.07%。本月,PDH制聚丙烯产品价格窄幅下跌,环比下跌0.85%。成本上升但聚丙烯价格下跌,因此盈利能力受到压缩。 9月份国内丙烷价格或将窄幅盘整。目前国内丙烷市场行情平淡,价格高、成交量不佳,短期或将窄幅下跌。预计下个月PDH制聚丙烯的利润可能会有一定程度的回升,利润可能在350元/吨左右。

8月份,丙烯制聚丙烯外采继续看跌,当月平均利润水平为-245元/吨,环比下降95元/吨或63.33%。本月丙烯平均价格为8496元/吨,环比下降0.14%。丙烯的下降同时也降低了成本,降幅约为0.13%。本月,外采丙烯基聚丙烯产品价格窄幅下跌,跌幅为0.83%。外采丙烯到聚丙烯的成本下降幅度小于聚丙烯价格的下降幅度,因此利润空间被压缩。下月,丙烯市场供需两面交织。预计丙烯价格继续震荡,重心或受限。下月丙烯波动空间有限,但聚丙烯价格应有一定的上涨机会。预计外部丙烯盈利水平将有所提升,或将有扭转亏损的机会。

来源: 卓创资讯 作者:李雪

推荐

| 1.“限塑”之后,我们可以用什么 2.牌号试料案例 3.PLA/PBAT/PBS/PPC/PHA等几种可生物降解塑料的性能和应用比较 |

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*