在能源紧张的大背景下,国际原油供应趋紧,受全球需求反弹推动,10月11日原油期货飙升至多年来最高水平,WTI原油期货价格7年来首次突破每桶80美元。十一假期前后塑料类期货强势上涨,限电限产措施在多个省份密集推出,市场炒作氛围越加强烈,化工强周期、“双控”政策纷纷落地,等利好叠加,带动PP价格破万,现货市场“涨声”一片,成为年内价格高点。

10月20日,国家出台严控动力煤价格过快涨势政策,受甲醇及动力煤盘面连续跌停打压,导致市场开始进入滑铁卢式下跌模式。

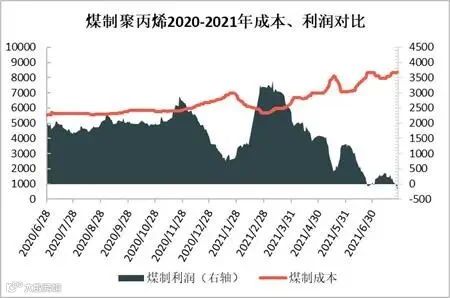

2、煤价不断攀升 煤制PP企业亏损加剧

2020年-2021年煤制聚丙烯成本利润对比图来看,2021年煤制PP成本不断攀升高位,企业利润亏损严重,随着北半球冬季到来,全球能源需求剧增,无论煤炭、石油还是天然气,都出现价格局面飙升、供不应求局面,能源短缺席卷全球。中国作为煤炭大国非常罕见出现供应不足情况,随着国内 煤炭价格持续攀高,煤制聚丙烯企业亏损局面不断加剧。

3、扩能背景下 聚丙烯供应压力上升

2021-2023年,国内聚丙烯产品迎来新一轮投产扩能高峰期,累计约有超过千万吨的扩能投产计划。近两年聚丙烯产能增长迅速,2020年新增产能380万吨/年,2021年已投新增产能325万吨/年,较2020年的380万吨/年增加9.2%左右,未来仍有180万吨/年的新增扩能暂未落地,预计2021年全年扩能在415万吨/年,聚丙烯产能扩张力度继续加大。产能的极速增加,导致供应增加明显,而年内需求端持续弱势,供需矛盾加剧。

4、产能不断扩大 聚丙烯年内出口量创新高

2021年春节期间,由于北美地区遭遇极端严寒天气,导致部分外盘装置非计划内停车,外盘塑料原料的供应短缺,外盘价格大幅走高,国内外供需环境差异导致内外盘价差拉大,出口窗口顺势开启,截至10月份,聚丙烯年内出口总量已达114.89万吨,创历史新高,成为今年的一大亮点。

未来,随着国内产能的不断增长,聚丙烯供需预期逐步向宽松过渡,供需压力将日益凸显,出口将逐渐成为国内企业应对竞争压力,缓解国内供需矛盾且保证利润的一个重要途径。

5、双控政策不断落地

2021年作为我国十四五开局之年,碳达峰-碳中和目标成为引领整个经济发展的风向标,而能耗双控正是碳达峰、碳中和目标重要的政策体现。受此政策影响,国内各类行业均受到不同程度影响,聚丙烯在此影响下更是表现突出。

当前能源以及能耗问题成为影响大宗商品价格的核心问题。能耗“双控”机制是一项严格的环境规制政策,双控政策主要针对高能耗行业,甲醇、钢铁、电解铝、铁合金、水泥、焦炭、电石等多个行业被列入了管控范围。随着能耗双控政策从提出到逐步推进落实,聚丙烯各原料被大幅推升,以甲醇、煤炭涨幅最大,助推聚丙烯价格持续上涨。

综上,2020年适逢“十四五规划及2035远景目标”开局之年,建设清洁、低碳、高速发展的模式是大势所趋。聚丙烯在双控、通胀、后疫情、出口等多重因素助推下,表现亮眼,未来,在扩能压力及成本抬升双压下,能否不负众望冲出重围,依然充满诸多不确定性,但我们仍要满怀期待,跟随时代步伐缓缓前行。

推荐阅读

1.您知道聚丙烯牌号是怎么命名的吗?

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*